個人事業主には、大きな設備投資のために莫大な設備資金が必要というシーンは少ないかも知れません。

しかし「緊急で仕入れが必要になった」「取引先から売上の入金が遅れている」という場合、つなぎの運転資金が必要な場面は多々あります。

会社経営も個人事業も、手元の現金(資金)が底を尽きてしまえば一貫の終わりという条件は変わりません。

ただ悔しいことに、法人よりも個人事業主のほうが、融資審査に通りにくいという現状があります。

「急な資金不足に備えて、個人事業主でも事業資金を借りられる借入先を知りたい!」

「次の案件に備えて、少しでも手元の資金を増やしておきたい!」

上記のような個人事業主が抱える資金繰りの不安を解消するために、ビジネスローンを活用する方法を紹介します。

なお記事後半では、ビジネスローン以外の資金調達方法についても解説しています。

この記事を読んでくれたみなさんの事業が、さらに発展してくれると嬉しいです。

では最初に、個人事業主におすすめのビジネスローンから見ていきましょう。

-

【ライター】嶋崎 -

当サイトを運営している嶋崎と申します。

わたしは経営の経験はありませが、サイト運営に携わり約2年が経過するなかで、事業主のお金の悩みは特有であることを勉強してきました。

たとえば事業主へ実際にインタビューをしたり、実際にセミナーに参加したりするなどして、資金調達の流れやどのようなときにお金の不安を感じるのかを勉強しています。

資金繰りの悩みを解決するためのサービスをすべてを網羅するのは大変です。

一から資金繰りの悩みを調べずとも、「ビズローンで解決できた」が叶うように、全力でサポートします。

個人事業主が資金調達の選択肢が少ない理由

経営者が資金を借りるとき、まず思いつくのが以下の金融機関ではないでしょうか。

- 銀行

- 信用金庫

- 日本政策金融公庫

- 信用保証協会

法人の場合だと、中小企業であってもしっかりと決算書類を整えているでしょう。

そのため銀行融資や保証協会付き融資、あるいは日本政策金融公庫の公的融資制度を利用するのは比較的容易です。

いっぽう個人事業主は、法人に比べて事業規模が小さく、本人だけあるいは家族だけで経営をしているような事業形態があります。

くわえて収入を示す、確定申告書類が正確性に欠ける事業主も多いです。

とくに独立して間もない1年目は確定申告の書き方など、わからないことが多いですよね。

そのため決算書類によって融資審査を行っている銀行や公的金融機関からすると、事業内容がわかりにくく決算書類が不完全な個人事業主は、融資のリスクがあると判断されるのです。

個人事業主がビジネスローンを利用するときの注意

ビジネスローンと聞くと、以下のような不安を思い浮かべる方が多いのではないでしょうか。

「ビジネスローンは金利が高いから返済が大変そう…」

「ビジネスローンを利用すると、銀行から融資が受けられなくなるんじゃ…」

個人事業主にとってビジネスローンは、たしかに頼りになります。

しかし金利が高いというデメリットもあります。

またビジネスローンを利用していると、「銀行からの融資が難しくなるんじゃないか」と懸念している人もいることでしょう。

ビジネスローンの利用に対して、不安な気持ちはあると思います。

しかし以下の2点を守って利用すれば、上記のような懸念を払拭ができますよ。

- ビジネスローンは少額短期での利用を徹底する

- 銀行融資が必要となるタイミングまでに解約をする

以上2つの注意点さえ覚えておけば、ビジネスローンを不安視する必要はありません。

それぞれ詳しく解説するので、申し込みの前にじっくり読んでおいてください。

ビジネスローンは少額・短期での利用を徹底する

ビジネスローンを利用する時は、必ず少額・短期で利用してください。

金利が高いビジネスローンも、短期利用を徹底すれば負担が少なくて済みます。

「取引先からの入金が1週間ずれ込んだ!けど明日中に支払いをしなければいけない!」

上記のようなつなぎ資金にこそ、ビジネスローンは効果を発揮します。

銀行や日本政策金融公庫の融資審査に通過したとしても、実際に融資を受けるまでに約1ヶ月かかります。

緊急時に頼れる資金調達先として、契約だけしておくのも、リスク管理の1つとなるでしょう。

短期利用で負担を軽減

ビジネスローンは高金利というイメージがある方は多いでしょう。

しかしたとえ100万円を年利18.0%で借り入れたとしても、1週間後に返済できるのであれば金利負担は少なくて済みます。

上記のケースなら、約3,500円の金利負担で危機的な状況を回避できました。

友人から誘われた飲み会を1回断ればなんとかなる金額です。

個人事業は信用が第一なので、支払いを先延ばしにして信用を失うことと比べれば、軽い負担と言えるのではないでしょうか。

銀行融資が必要となるタイミングまでに解約をする

ビジネスローンを利用すると、銀行融資が受けにくくなるという懸念を抱いている方がいるのではないでしょうか。

というのも銀行がビジネスローンを利用している事業主に対して、「銀行からの融資が受けられないほど資金繰りが悪い」と判断する場合があるからです。

そのため銀行融資が必要になる前に、ビジネスローンの解約を忘れないでください。

カードローン方式は自動で解約にならない

ビジネスローンの貸付には、以下2つのタイプがあります。

- 証書貸付

- カードローン

証書貸付のビジネスローンは、返済が完了すれば自動で解約となります。

しかしカードローンタイプのビジネスローンは、返済が完了しても契約は続いているため、信用情報には契約中と残ったままになります。

そのためカードローンタイプのビジネスローンは、銀行融資をお願いしたいタイミングまでには、解約の依頼をしておいてください。

ビジネスローンは注意点を把握して利用すればメリットが多い!

ビジネスローンの2つの注意点さえまもれば、緊急時や万が一の備えとして、ビジネスローンは頼りになります。

- ビジネスローンは少額短期での利用を徹底する

- 銀行融資が必要となるタイミングまでに解約をする

上記2つの注意点を守って、賢く利用すれば、ビジネスローンには6つのメリットがあります。

つづいてビジネスローンには、どんなメリットがあるのかを見ていきましょう。

個人事業主がビジネスローンを利用する6つのメリット

ビジネスローンの利用には6つのメリットがあります。

- 総量規制の対象外

- 審査が柔軟

- カードローン方式で限度額まで繰り返し借り入れ可能

- 無担保・無保証人で融資が受けられる

- 赤字でも融資が受けられる可能性がある

- 申し込みから最短即日で融資が受けられる

ではひとつひとつ解説していきます。

これら6つのメリットを把握して、ビジネスローンを利用した後の事業の姿を想像してみてください。

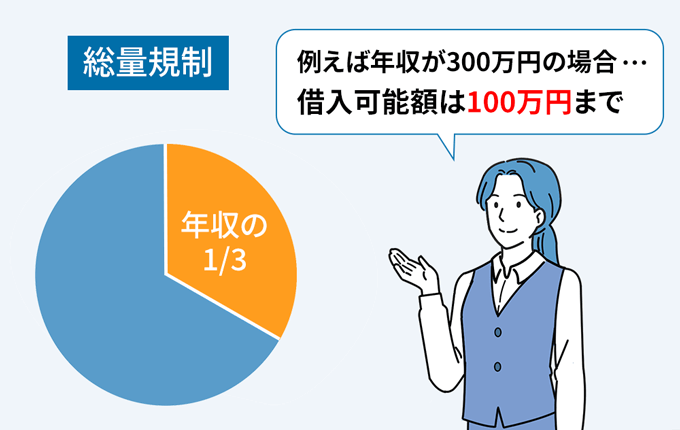

【メリット①】総量規制の対象外

個人向けの貸付けには、年収の3分の1までしか借り入れられない総量規制が設けられています。

しかしビジネスローンは法人向け貸付けにあたるので、個人事業主が申し込んだ場合でも総量規制の対象外になり、年収の3分の1以上の金額を借入が可能です。

個人の借り入れがある場合、通常のカードローンでは借り入れできる枠がその分減らされてしまいますが、総量規制の対象外となっているビジネスローンなら心配はありません。

【メリット②】審査が柔軟

銀行融資と比較すると、審査基準が柔軟です。

融資になぜ審査が必要かというと、融資したお金が戻って来ないリスクをなくすためです。

銀行は低金利で高額な融資を行うので、もし貸倒れられた場合のリスクが大きくなり、審査を慎重に行います。

いっぽうビジネスローンは、高金利で少額の融資を行います。

つまり万が一貸し倒れられた場合でも、利息収入から融資した分の金額を回収できる可能性が高いのです。

そのため銀行融資と比べると、個人事業主であっても審査に対して柔軟になっているのです。

ただし融資の審査に絶対はありません。

返済能力がないと判断されれば、ビジネスローンでも審査を通過できない可能性があることはお忘れなく。

ノンバンク系ビジネスローンの審査が甘いは本当?噂の真相を徹底追及

【メリット③】カードローン方式なら限度額まで繰り返し借入可能

カードローン方式で申し込みすでにローンカードを持っているなら、緊急時のつなぎ融資が必要なその時に融資の申し込みをしなくても、コンビニのATMから資金調達が可能です。

カードローン方式のビジネスローンを法人カードローンとも言います。

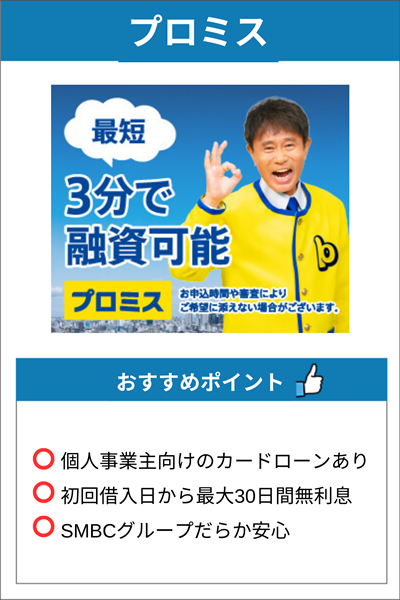

たとえばプロミスが、個人事業主向けに提供している自営者カードローンは、繰り返し借りられるカードローン方式のビジネスローンです。

資金に余裕のあるときにローンカード取得で万が一に備える

審査通過の可能性が高いとき、つまり資金繰りに余裕があるときに法人カードローンに申し込んでおくのも得策です。

そうしておけば、いざ資金繰りに窮したときでも、審査なしで借り入れできるようになります。

所持していても、利用しなければ一切費用は発生しないので、転ばぬ先の杖として重宝します。

【メリット④】無担保・無保証人で融資が受けられる

高額な事業資金を低金利で借り入れる場合、銀行融資では、融資した金額の返済を担保するための不動産や、連帯保証人が必要になる場合があります。

ノンバンク系のビジネスローンであれば、融資を受けるために担保や保証人を用意する必要もありません。

個人事業主の場合、なおさら保証人を立てたり、担保を用意することが難しいことでしょう。

【メリット⑤】赤字でも融資が受けられる可能性がある

銀行融資であれば、赤字決算の企業や個人事業主に対して、融資してくれる可能性はほぼ0%でしょう。

なぜなら支払能力のないと判断されてしまい、貸付にリスクがあると判断されるから。

いっぽうビジネスローンの審査で重要視されるのは、これまでの実績以上に今後の事業の継続性です。

そのためビジネスローンであれば、赤字決算だったとしても融資をしてくれる可能性が高いのです。

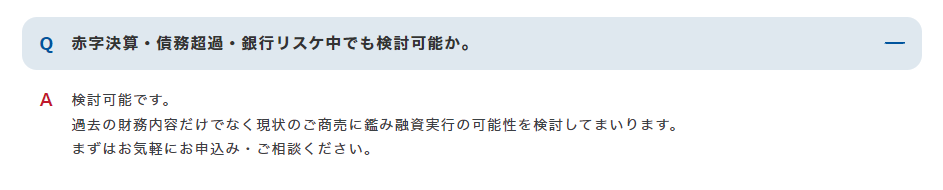

実際AGビジネスサポートは、「赤字決算でも申し込めるか」という質問に対して、公式サイトで以下の回答を掲載しています。

【メリット⑥】申し込みから最短即日で審査回答が得られる

一般的に銀行融資では、申し込んだその日に融資が実行されることはありません。

しかしオンラインレンディングを利用しているビジネスローン会社を利用すれば、最短即日で審査回答を得られます。

オンラインレンディングは、AI(人工知能)が、入出金明細情報や会計データをもとに融資可能かどうかを判断するシステム。

たとえば福岡銀行 フィンディは、オンラインレンディングを導入によって、最短即日の審査を可能にしています。

個人事業主におすすめのビジネスローン2選

個人事業主でも利用可能な、おすすめのビジネスローンは以下2つ。

- AGビジネスサポート

- プロミス自営者カードローン

以下の表は、それぞれの金利や審査時間などをまとめています。

| AGビジネスサポート | プロミス 自営者カードローン |

||

|---|---|---|---|

| ビジネスローン | カードローン | ||

| 融資額 | 50万円~1,000万円 | 1万円~1,000万円※ | 300万円まで |

| 金利 | 年3.10%~18.0% | 年5.0%~18.0% | 年6.4%~17.8% |

| 審査時間 | 最短即日 | 最短即日 | |

| 融資スピード | 最短即日 | 最短即日 | |

| 赤字の場合 | 申込可能 | 非公表 | |

| 担保・保証人 | 不要 | 不要 | |

それぞれ順番に解説していきます。

AGビジネスサポート

| 金利 | 限度額 | 審査時間 |

|---|---|---|

|

年3.10%~18.0% |

1万円~1,000万円※ |

最短即日 |

| 融資時間 | 赤字決算 | 法人・個人事業主 |

| 最短即日 | 申込可 | どちらも対象※ |

※カードローンは年5.0%~、新規取引の場合上限500万円

※法人のお客様:75歳まで、個人事業主のお客様:69歳まで

AGビジネスサポートはアイフルグループの金融会社で、累計口座開設数が15万口座以上と、安心して利用できるビジネスローンです。

AGビジネスサポートの特徴は、ビジネスローンとカードローンの2種類から契約が可能な点です。

どちらも融資限度額が1,000万円であるため、500万円借り入れできる可能性があります。

またAGビジネスサポートは、赤字決算でも門前払いしないという点も魅力的です。

銀行や日本政策金融公庫で融資を断られてしまった人は、ぜひ検討してみてください。

ではAGビジネスサポートのメリット・デメリットについて、詳しく解説していきます。

AGビジネスサポートのメリット

AGビジネスサポートのメリットは以下のとおりです。

- 赤字決算・債務超過でも申込可能

- ビジネスローンとカードローンタイプの2種から契約可能

- 最短即日の審査回答・融資に対応

AGビジネスサポートは、赤字決算・債務超過であっても申込可能です。

そのため銀行や日本政策金融公庫で融資を断られてしまった場合でも、申し込みできるため、間口が広く設定されています。

また契約は、ビジネスローンとカードローンタイプから選択できる点もAGビジネスサポートのいいところです。

カードローンタイプは初回取引の場合、融資の上限金額は500万円ですが、借入枠の設定だけでも可能です。

つまり契約だけしておいて、いざというときに借り入れたお金を使えます。

そのため転ばぬ先の杖として、AGビジネスサポートを利用できますよ。

また最短即日の審査回答と融資に対応しているため、「急いで資金調達したい」となった場合でもニーズを満たしてくれますよ。

「今月は仕入にお金を使ったから、今週の支払いに必要な現金が不足している…」

上記のようなシチュエーションで、非常に頼りになるビジネスローンです。

つづいてAGビジネスサポートのデメリットについて解説していきます。

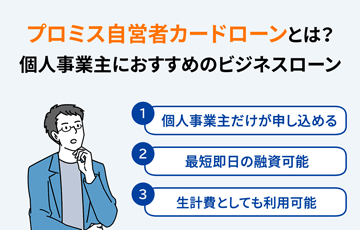

個人事業主だけが使えるプロミス自営者カードローン

| 金利 | 限度額 | 審査時間 |

|---|---|---|

| 年6.3%~17.8% | 300万円まで | 最短即日 |

| 融資時間 | 法人 | 個人事業主 |

| 最短即日 |

※お申込み時間や審査によりご希望に添えない場合がございます。

プロミス自営者カードローンは、個人事業主のみを対象としたビジネスローンで、法人は利用できません。

そのため利用限度額は、法人が利用できるビジネスローンには及びません。

しかし審査で比較される対象も個人事業主だけなので、審査基準も異なると考えて良いでしょう。

つづいてプロミス自営者カードローンの特徴を紹介していきます。

プロミス自営者カードローンの特徴

プロミス自営者カードローンの特徴は以下の5つです。

- 最短即日の審査回答で申込当日から利用可能

- 事業資金以外の生活資金としても利用可能

- 利用限度額の範囲内で繰り返し利用できる

- 借入枠だけの設定も可能

- 借入日の翌日から30日間は無利息

プロミス自営者カードローンは、最短即日の審査回答と融資を実行してくれます。

また事業資金以外の生活資金としても利用可能なので、独立して間もない状況で、生活資金にも余裕がない場合は最適な融資先でしょう。

なお急いで資金調達の必要がないなら、借入枠の設定だけも可能です。

緊急で資金が必要にあったときに申し込みをするよりも、事前にどのくらい借りられるのか把握できているほうが安心ですよね。

事前に借入枠だけ作っておくと、再審査不要ですぐに借りられるので、急な支払いがあってもスピーディーに対応できます。

転ばぬ先の杖として、保険をかけておくのも事業主として必要な決断の1つです。

\初回借入なら30日間無利息/

プロミス自営者カードローン

公式サイトはこちらプロミス自営者カードローン利用時の注意事項

- 電話(プロミスコール)

- 自動契約機

ただしプロミスへ実際に問い合わせたところ、以下の方法だと自営者カードローンもWeb申込可能と判明しました。

- プロミス公式サイトにアクセスする

- 申し込みページに移動する

- お客さま情報(本人情報)の入力をする

- 勤務先情報の入力をする

- ご契約方法で【WEBでご契約】を選択する

- 本人確認を行う

- 申込完了後、自営者カードローンに切り替えたいと電話する

勤務先情報欄に表示される【個人事業主】を選択し、申込完了後に「自営者カードローンに切り替えたい」と連絡すれば、自営者カードローンの審査に進んでくれます。

申込方法に関する、さらに詳しい内容は、以下の記事で解説しています。

実際の操作画面を見ながら申し込みを進められるので、申し込みの流れをつかみたい方は、ぜひご覧ください。

ビジネスローンの必要書類

個人事業主がビジネスローン申し込む際の必要書類は主に3つです。

- 本人確認書類

- 事業関連報告書

- 収入証明書類

収入証明としては、確定申告書がベスト。内訳を見れば収入だけでなく、売上と経費などもわかるため、証明書類に適しています。

個人事業主におすすめのファクタリング会社3選

ビジネスローン以外の選択肢として、個人事業主が知っておきたいのが、銀行カードローンです。

ビジネスローンと違って、事業資金を調達するためには利用できませんが、生活資金を調達するために役立ちます。

個人事業主は、事業資金と生活資金が表裏一体の関係であることが多いです。

たとえば長期の支払いサイクルにより、生活費に使うはずだった資金を緊急で仕入資金に回してしうことも多々あるでしょう。

生活資金を調達する方法を確保しておけば、事業資金が足りなくなったときに生活資金を回す余裕が生まれます。

ここで紹介するのは、以下2つのカードローンです。

- 楽天銀行スーパーローン

- SMBCモビット

楽天銀行スーパーローン

楽天銀行スーパーローンは、楽天銀行の口座がなくても申し込める、利便性のいいカードローンです。

また楽天銀行は、楽天会員ランクに応じて審査優遇があります。

審査優遇があると公表しているカードローンは、楽天銀行だけです。

※すべての楽天会員が審査優遇を受けられるわけではありません。

なお審査結果は最短即日回答なので、急いで資金調達したい場合に役立てられます。

| 金利 | 限度額 | 審査時間 |

|---|---|---|

| 年1.9%~14.5% 年0.95%~7.25% |

10万円~800万円 | 最短即日 |

| 融資時間 | 資金用途 | 郵送物なし |

| 最短翌日 | 生計費 |

【金利半額キャンペーン期間】

- WEBお申込期間:2024年2月29日(木)17:00~2024年5月14日(火)16:59

- ご入会期間:2024年2月29日(木)~2024年5月31日(金)

- キャンペーン金利適用期間:2024年2月29日(木)~2024年7月30日(火)

楽天銀行スーパーローンの基準金利

楽天銀行スーパーローンの基準金利は以下のとおり。

| カード利用限度額 | 通常の金利 | キャンペーン期間中の金利 |

|---|---|---|

| 800万円 | 年1.9%~4.5% | 年0.95%~2.25% |

| 800万未満 | 年2.0%~7.8% | 年1.0%~3.9% |

| 600万未満 | 年2.5%~7.8% | 年1.25%~3.9% |

| 500万円未満 | 年2.9%~8.9% | 年1.45%~4.45% |

| 350万円未満 | 年2.9%~12.5% | 年1.45%~6.25% |

| 300万円未満 | 年3.9%~14.5% | 年1.95%~7.25% |

| 200万円未満 | 年6.6%~14.5% | 年3.3%~7.25% |

| 100万円未満 | 年14.5% | 年7.25% |

楽天銀行スーパーローンへの申し込みは所得証明が必須

個人事業主が取得できる所得証明書については、以下の記事にて解説しているので、ぜひ参考にしてみてください。

また楽天銀行スーパーローンは、審査の際に申込者が、申込者が申告した勤務先で本当に勤務しているか確認されます。

注意すべき点は、固定電話の回線を持たない個人事業主(自営業者)は、契約できないという点です。

というのも楽天銀行スーパーローンを申し込む際の、勤務先電話番号を入力では、固定電話しか対応していないからです。

法人の場合、固定電話がないというケースは少ない可能性が高いですが、多くの個人事業主はビジネス用の携帯電話を契約しているのではないでしょうか。

もし固定電話がなくて、楽天銀行スーパーローンを諦めなければならない個人事業主は、SMBCモビットを検討してみてください。

楽天銀行スーパーローンの口コミ

ビズローン編集部は、事業主(法人・個人事業主)を対象にカードローン利用に関するアンケーを行いました。

回答いただいたなかに、楽天銀行スーパーローンを利用した方がいらっしゃったので紹介します。

なおアンケート内容は以下のとおり。

| 調査目的 | 事業主(法人・個人事業主)でカードローンを利用した理由やエピソードの調査 |

|---|---|

| 調査対象 | 個人向けカードローンを利用したことのある事業主(法人・個人事業主) |

| 調査方法 | クラウドワークス |

| 調査対象人数 | 20名 |

| 質問内容 |

|

| 年齢 | 30代 |

|---|---|

| 性別 | 男性 |

| 設立形態 | 個人事業主(自営業・フリーランス含む) |

|

申し込んだときの 年齢 |

20代 |

| 利用した感想 |

生活費が足りなくなったため、やむを得ず楽天で借り入れました。 利用してみた感想は、使い道の自由度が非常に高いカードローンなので、利用してよかったと感じています。 また必要に応じて何度でも借りられるので、生活費や遊興費など臨機応変に使える点が助かりました。 そのためカードローンに対してネガティブな印象はありません。 |

|

おすすめのカードローンと理由 |

カードローンの利用で迷っているなら、楽天銀行が良いと思います。 実際に利用したとき、審査が緩くてすぐにお金が手に入る印象を受けました。 他の金融機関では審査に時間がかかったりする場合がありますが、楽天はスムーズな印象なので良いイメージがあります。 |

|

注意ポイント |

利用限度額の範囲内であれば、何度でも借りられるという点が便利で、いいところである反面、追加で借り入れた場合は返済期間が長期化します。 そのため無理のない範囲で借り入れて、返済計画を考えなければなりません。 |

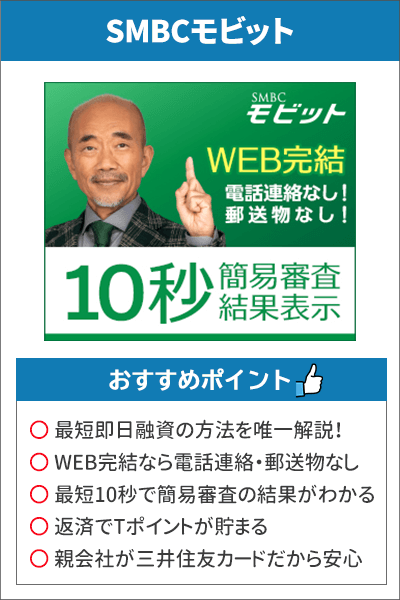

とにかく急ぎで資金調達ならSMBCモビット

「どうしても当日中、明日すぐにでも資金調達をしなければならない」

上記のような場合は、三井住友カード株式会社が提供するのSMBCモビットを利用してください。

SMBCモビットは、他社では公開していない【即日融資を受けるための方法】を、公式で発表しているため、高い確率で即日融資が期待できます。

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります

SMBCモビットで即日融資を受ける方法

ネットからSMBCモビットに申し込んだ後、確認画面に表示されるフリーダイヤルにコールして、「即日融資を希望」と伝えましましょう。

ネットからSMBCモビットに申し込んだ後、確認画面に表示されるフリーダイヤルにコールして、「即日融資を希望」と伝えましましょう。

無事審査に通過できれば、その場で会員登録が完了します。

すぐに口座振込をしてもらうか、無人契約機でローンカードを発行し、提携ATMから借り入れるかを選択できます。

なお無人契約機でローンカードを発行する際には、本人確認書類が必要になります。

個人事業主にもファクタリングはおすすめ

「やっぱりビジネスローンの借り入れには不安がある」

「なるべく借り入れなしで、資金を得たい」

ビジネスローンは便利であるものの、はじめて借り入れするとなる場合、上記のように完全に不安を払しょくしきれないかと思います。

また返済の負担を減らしたいという思いから、なるべく借り入れなしで資金を得たいとも考えるでしょう。

そこでおすすめなのが、ファクタリングです。

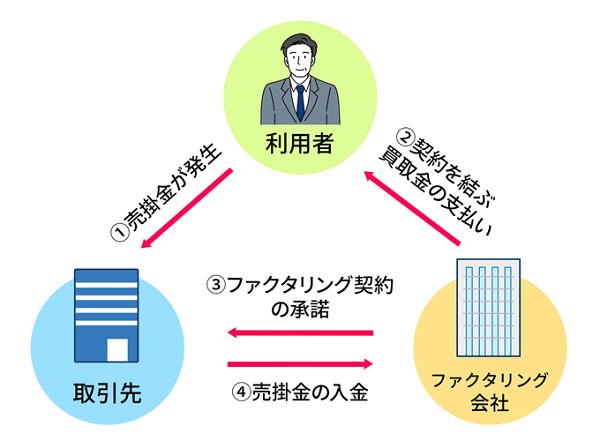

ファクタリングとは、事業で売掛金債権がある場合に、債権を回収前にファクタリング業者へ売却して資金調達を図る方法です。

期日が来れば入金されてくる売掛金を現金化するだけの話なので、借金ではない点もファクタリングの大きな魅力です。

ファクタリングにも審査は行われるので、はじめて依頼する方は不安に感じるところがあるかも知れません。

しかしファクタリングは、融資などの貸付とは異なる売掛金の買取です。

事業期間の短い場合でも、売掛金があれば利用できる可能性は十分ありえます。

では次章で、おすすめのファクタリング会社を3社紹介していきます。

少額の借り入れならカードローンもおすすめ

ここで紹介するおすすめのファクタリング会社は以下の3つです。

- ビートレーディング

- ペイトナーファクタリング

- QuQuMo(ククモ)

それぞれのスペック比較は以下のとおり。

| ビートレーディング | ペイトナーファクタリング | QuQuMo | |

|---|---|---|---|

| 手数料 | 3%~10.5%※1 | 一律10% | 1%~ |

| 調達可能額 | 上限なし | 最大100万円※2 | 上限なし |

| 対応スピード | 最短2時間 | 最短10分 | 最短2時間 |

| 契約方法 |

|

オンライン | オンライン |

| 提出書類 |

|

|

|

| 営業時間 | 平日9:30~18:30 (メールは24時間受付) |

平日10時~19時 (土日・祝は休み) |

平日9:00~17:00 (メールは24時間受付) |

最短即日で現金化できるビートレーディング

ビートレーディングは、以下2つの契約スタイルから選べる大手ファクタリング会社です。

- 2社間ファクタリング

- 3社間ファクタリング

なお取引先に知られずに売掛債権を現金化できるので、取引先との信頼関係を維持したまま資金調達を叶えたい方におすすめです。

また3万円~7億円の買取実績があるため、複数の売掛債権の買取や制限なく買取を希望する場合に頼りになります。

次項ではビートレーディングの特徴を紹介していきます。

ビートレーディングがおすすめな人

ビートレーディングがおすすめな人は以下のとおり。

- 実績の豊富なサービスを利用したい

- 対面での申し込みを利用したい

- 少額の利用も受け入れてほしい

ビートレーディングは、累計4.6万社との取引実績があるため、高い信頼を得ているという点を重要視したい方におすすめ。

またオンライン契約だけでなく、以下4都市に拠点があることから、対面での契約も可能です。

- 東京

- 仙台

- 大阪

- 福岡

顔を合わせて話したいという方にとって、安心のサービスです。

なお調達可能額は上限がないだけでなく、少額の調達にも対応しています。

これまで3万円〜7億円と幅広い買い取り実績があるため、少額の利用だからといって躊躇する必要はありません。

なお見積もりは無料で行っており、必要書類を提出後、最短30分以内に買取金額を提示してくれます。

他のファクタリング業者の見積もりをとって、買取金額が上がらないか交渉してみるのも有効です。

ペイトナーファクタリング(旧yup 先払い)

ペイトナーファクタリングは、大々的にフリーランス・個人事業主向けと打ち出しているオンラインファクタリング業者です。

すべての手続きがオンラインで完結するため、売掛債権の現金化までのプロセスがスムーズに行われます。

また振り込みまで、最短10分というスピード対応を誇っています。

ペイトナーファクタリング(旧yup 先払い)がおすすめな人

ペイトナーファクタリング(旧yup 先払い)がおすすめな人は以下のとおり。

- とにかく早く現金が欲しい人

- 大口の売掛債権の買取を急がない人

- 一律の手数料で利用したい人

ペイトナーファクタリング(旧yup 先払い)は、最短10分で売掛債権を現金化できます。

ほかのファクタリングサービスと比較しても、入金スピードが段違いに早いです。

そのため資金繰りに困っていて、今すぐにでも現金が欲しい人に最適です。

また買取金額や取引先の信用度に関わらず、一律10%の手数料設定であるため、見積もり以上に手数料が発生してしまう心配はありません。

ただしペイトナーファクタリング(旧yup 先払い)は、調達可能額の上限が100万円までで、初回の利用にいたっては25万円が上限となります。

そのため大口の売掛債権の買い取りを急がない人におすすめです。

QuQuMo(ククモ)

QuQuMoはオンライン完結で、入金まで2時間というスピード対応が魅力的なファクタリング業者です。

なお手数料の下限は1%からなので、大口の売掛債権を譲渡するときに支払う手数料負担を軽減できます。

必要書類は、請求書と通帳があれば簡単に申込可能で、最短2時間で資金調達ができます。

また審査〜振り込みまでにかかる時間も公開されており、現金受け取りまでのイメージがしやすいのも特徴的です。

QuQuMoが向いている人

QuQuMoが向いている人は以下のとおり。

- 最短2時間の資金調達を希望する人

- オンライン手続きを希望の人

- 手数料をなるべく安く抑えたい人

ペイトナーファクタリングの資金調達スピードは最短10分でしたが、初回利用時は25万円の上限が設けられています。

そのためQuQuMoは、急ぎで大口の売掛債権をなるべく早く現金化したい方にとって、おすすめのファクタリング業者です。

なおオンライン手続きのみなので、スマホやパソコンどちらからでも手続き可能ですよ。

まとめ

資金到達の方法が限られている個人事業主にとって、ビジネスローンは頼りになる存在です。

しかし少額借入と短期返済を徹底しなければ、逆に経営を苦しめてしまうことを忘れないようにしてください。

ビジネスローンの2つの注意点と6つのメリットをおさらいしておきます。

- ビジネスローンは少額短期での利用を徹底する

- 銀行融資が必要となるタイミングまでに解約をする

- 総量規制の対象外

- 審査が柔軟

- カードローン方式で限度額まで繰り返し借り入れ可能

- 無担保・無保証人で融資が受けられる

- 赤字でも融資が受けられる可能性がある

- 申し込みから最短即日で融資が受けられる

プロミス自営者カードローンと賢い付き合い方をしていけば、最適な資金調達方法として、個人事業主の資金繰りの不安を解決してくれるはずですよ。