補助金とは、国や地方公共団体から交付されるお金のことです。

補助金は、国や地方公共団体が推し進める事業に取り組んだ企業に対して、その取り組みにかかった費用を補助する役割を持っています。

そのため補助金を受けても返済する必要がなく、シンプルに手元の資産を増やすことができる資金調達方法です。

このようにお伝えすると、「自分の会社も補助金を受け取りたい!」とみなさん感じていらっしゃることでしょう。

しかし補助金を受け取るためには、審査に通過しなければなりません。

補助金の審査に通過するためには、要件を満たした上に、補助金の対象となっている事業に取り組み優秀な提案をする必要があります。

その際には事業計画書も提出しなければならず、書類の作成や事務的な手続きを行うための時間と労力も必要になります。

補助金を受け取るための手間暇が自身の事業の大きな妨げになってしまうのなら本末転倒。

補助金はその仕組みと内容をしっかり理解した上で申請しなければなりません。

この記事では、補助金の仕組みについて、メリット・デメリット、受け取りまでの流れなどをわかりやすく解説していきます。

受け取って後の会計処理や税務処理についても紹介するので、最後まで読んでいただき、この記事を補助金のバイブルにしていただけると嬉しいです。

-

森野ミヤ子 -

フリーランスライターとして活躍する2児の母です。

労務・人事・マネジメントの経験あり。

その経験を活かして記事を執筆しています。

秘書検定も取得しているのでビジネスマナーもお任せください!

補助金とは

補助金とは、国や政府が国策、政策として推進している事業に取り組んだ企業や事業者に対して、かかった費用の補助として受け取れる制度です。

企業や事業者にとってはとても嬉しい制度ですが、メリットだけでなくデメリットもあります。

補助金のメリットとデメリットに加えて、3つの代表的な補助金を紹介します。

補助金のメリット

補助金のメリットは主に以下の3つです。

- 資金調達方法として使える

- 事業の拡大にもつながる

- 金面だけでなく経営の参考にもなる

補助金は返済義務がないため、企業にとっては事業運営のための資金調達ができるのが一番のメリットと言えるでしょう。

さらに、補助金を使って人材を確保したり、新しい設備投資を行ったりといった事業の拡大にもつながります。

そして、補助金の制度によっては補助金だけでなく専門家による事業計画についてのアドバイスなども受けられるため、資金面だけでなく今後の経営面にも有効な面が補助金にはあるのです。

補助金のデメリット

補助金には以下3つのデメリットがあります。

- 条件に合致しないと受け取れない

- すべての経費が補助されるわけではない

- 書類作成を始めとした煩雑な手続きがある

補助金を受けるには、補助金ごとに決められた条件を満たさなければいけません。

これは、申込み時から受取時まで一貫しなければいけないので、注意しましょう。

たとえば、申込み時には条件を満たしている状態だったため、審査で内諾を受けたとします。

ところが、受取時に条件を満たしていないと、たとえ内諾を受けたとしても取消となり、補助金が受け取れなくなってしまうのです。

また、補助金は制度によって支給額が定められています。

経費のすべてが補助されるわけでないので、あらかじめ支給限度額や上限を確認しておきましょう。

さらに、補助金を受けるには申し込みから受取まで、指定様式による申請書などの書類作成を始めとした煩雑な手続きが発生します。

当然、手続きは申し込みを行った企業側が行わなければいけませんし、何か不備があると補助金は受け取れません。

手続きにかかる時間や費用といったコストがあるのを忘れないようにしてください。

代表的な3つの補助金

補助金にはいろいろな制度があります。

なかでも代表的なのが以下3つの補助金です

- 創業補助金(地域創造的起業補助金)

- 事業承継補助金

- IT導入補助金

これから補助金を活用したい人のために、代表的な3つの補助金について解説します。

創業補助金(地域創造的起業補助金)

創業補助金は、新たな需要や雇用の創出等を促して、国の経済を活性化させると認められた企業や事業者に対して支払われる補助金です。

新しく事業を起こした起業家や、既存の事業に加えて新しく事業を起こした企業に対して、創業にかかった費用の一部が助成されます。

補助金の補助率は1/2以内で、外部資金調達がない場合は50万円以上100万円以内、外部資金調達がある場合は50万円以上200万円以内が支払われます。

なお、創業補助金は各自治体が認定申請を行ったうえで、認定された自治体で創業した企業のみが支給対象となるのに注意が必要です。

認定市区町村の確認や、創業補助金の支給に必要な特定創業支援事業を受ける場合には中小企業庁が業務を委託し運営されているミラサポというサイトの各市町村窓口より行います。

事業承継補助金

事業承継補助金とは、事業承継を行ったあとの企業や事業者が、新しい事業を起こすなどのチャレンジに対して支払われる補助金です。

経営者が交代したあとに、新しい取り組みなどを行った企業に対して支払われる「【Ⅰ型】後継者承継支援型」と、事業再編・事業統合のあとに新しい取り組みを行った企業に対して支払われる「【Ⅱ型】事業再編・事業統合支援型」があります。

IT導入補助金

IT導入補助金とは、中小企業や小規模事業者が業務効率化などのために、ITツールを新たに導入したときの経費を補助する制度です。

ただし、あらかじめIT導入補助金事務局に登録されたIT導入支援事業者のツールが対象となるのに気をつけましょう。

IT導入補助金は、ソフトウェアなどのツールそのものの費用と、導入費用が補助対象です。

補助率は1/2以下で、A類型は40万~150万円未満、B類型 は150万~450万円を上限に補助金が支払われます。

補助金と助成金の違い

補助金と同じく返済不要で、企業の資金調達手段として有効なのが助成金です。

補助金と助成金そのものに大きな違いがありませんが、目的や支給方法などが異なります。

補助金と同時に、助成金も上手に活用したい人のために、補助金と助成金の違いを比較しました。

| 補助金のポイント | 助成金のポイント |

|---|---|

|

|

補助金とは

補助金は国や地方自治体の政策、国策を推進する目的で設置されています。

そのため、新規事業や事業拡大などの国策に合致した取り組みを行った企業や事業者に対して、その経費を補助するのが役割です。

・助成金よりも制度の種類が多い

・助成金よりも受け取れる金額が多い

・適応となる経費の対象範囲が広い

・公募期間が短く、募集も年数回と少ない

・倍率が高いため、条件を満たしても支給されないこともある

・申請から支給まで約1年と時間がかかる

助成金とは

助成金は、厚生労働省が雇用の増加や人材育成を目的に設置した制度です。

補助金が国策推進に対して、助成金は従業員の採用増加などの雇用の機会拡充に対して支払われます。

・一年を通じていつでも申請可能

・支給条件を満たせばほぼ100%支給される

・種類や支給金額は補助金よりも低い

・人気の助成金は申し込みが殺到するため早めに締め切ることがある

補助金と助成金を受け取るポイント

補助金は募集期間も短く、人気も高いため条件を満たしても支給されない場合があります。

そのため、募集が出たらすぐに申請ができるように、普段から事業計画書などをしっかり作っておくなどの事前準備を行っておくのがポイントになります。

助成金は条件を満たせばほぼ受け取れるため、手続きに必要な書類などを不備なく申請するのがポイントです。

受け取るためのポイント

補助金:普段から事業計画書などをしっかり作っておくなどの事前準備を行っておく

助成金:手続きに必要な書類などを不備なく申請する

また、助成金の内容は前年度の内容を引き継いで募集することが多くなっています。

自治体の公式サイトなどをチェックし、前年度の助成金情報が記載されていた場合は、今年度の助成金について問い合わせを行ってみると、事前に今年度の募集の有無を確認できるでしょう。

補助金を受け取る流れ

補助金は倍率も高く、募集期間も短いため募集を見てから準備をすると、申請が間に合わない可能性があります。

補助金申請から受取までスムーズに行うための、補助金を受け取る流れについて紹介します。

補助金の申請から受取までのスケジュール

補助金の申請~受取のスケジュールは以下の通りです。

申請後、審査が行われる 審査に通れば交付が決定される 事業を実施する 事業が完了する 事業完了の報告をする 補助金を受け取る

申請後、審査が行われる 審査に通れば交付が決定される 事業を実施する 事業が完了する 事業完了の報告をする 補助金を受け取る補助金の申請から受け取りまでのスケジュールで覚えておいて欲しいのが、補助金の申請タイミングは「実際に事業を行う前」ということです。

補助金の申請は事業を行う前

これは、補助金の支給対象が「事業の準備期間」であるためです。

そのため、すでに事業化されている事業は対象外になるのはもちろん、すでに事業に対する何らかのアクションを起こしている場合にも、対象外となってしまうのです。

たとえば新規事業として「新製品を開発」する場合、開発に入るまえに補助金の申請を行うことになります。

補助金の受取は事業の完了後

そして、補助金の受取タイミングは「事業の完了後」です。

申請~受取の間に、「事業の開始~完了」が入るため、実際に補助金を受け取るのに時間がかかるのも覚えておきましょう。

審査について

補助金は申請したすべての企業や事業者が受け取れるのではなく、審査に通った企業や事業者にのみ支給されます。

審査の目的は、予算に限りがある補助金の支給対象を選考するためです。

書面による審査のほかにも、補助金の制度によってはプレゼンや現地調査が必要になる場合もあります。

しっかりと準備を行い、少しでも採択の対象となる可能性を上げましょう。

補助金を受けた場合の会計処理

補助金に申請して無事交付決定され、補助金を受け取った場合には、しっかりと会計処理をしなければいけません。

とはいえ、補助金は申請から受取までの期間が長いため、どのタイミングでどのように会計処理をすべきか迷う人も多いでしょう。

補助金を受けた場合の会計処理方法を解説します。

会計処理のタイミングは補助金の支給決定後

まず、会計処理として計上するタイミングは補助金の支給が決定したときです。

具体的には、補助金の審査が通り、補助金支給事業者として決まったときに送付される「支給決定通知書」が手元に届いたときになります。

仕訳は貸方が雑収入・借方が未収入金

会計仕訳の内訳は、貸方は「雑収入」、借方は「未収入金」です。

実際に補助金が入金したタイミングで貸方「未収入金」、借方「普通預金」で処理します。

なお、補助金の支給決定~受取のタイミングが企業の同一決算内である場合は、貸方「雑所得」、借方「普通預金」で同一の会計処理も可能です。

補助金を受けた場合の税金

補助金を受けた場合に発生する税金は以下の通りです。

- 所得税

- 法人税

- 減価償却対象を購入した場合は固定資産税

補助金は税務の法律上は収益扱いになるため、所得税や法人税の課税対象となります。

ただし、補助金は物やサービスの授受ではないため、消費活動に対してかかる「消費税」の対象にはなりません。

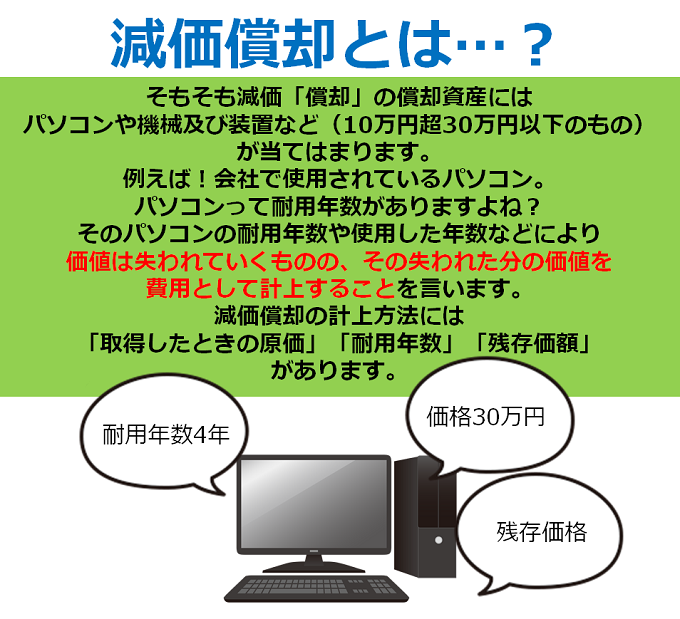

減価償却対象を購入すると固定資産税対象に

ここで気をつけなくてはいけないのが、補助金を使って「減価償却の対象となる固定資産を所得」した場合です。

固定資産税の対象となるのは、土地などの不動産、営業車、事業に使用する機器など利用年数に応じて価値が下がっていくものです。

耐用年数に応じた価値を算出し、毎月減価償却を行うことで数年間をかけて会計処理を行います。

ところが補助金は一度に得た収益であり、減価償却は数年にわたって経費として計上していくため、補助金をもらった年のみに課税負担がかかってしまうことになります。

補助金に大きな課税負担がかかると、せっかく受け取った補助金も十分に効果を発揮できず、事業資金に回せなくなる可能性が高いです。

これを防ぐために一度の課税ではなく、税金支払いを繰り延べる「圧縮記帳」を用いるのが一般的な仕訳方法です。

圧縮記帳の方法

圧縮記帳には、損金経理によって帳簿価額を直接減額する「直接減額方式」と、確定決算または決算確定の日までに剰余金の処分によって圧縮積立金を積み立てる「積立金方式」があります。

会計処理の基本的な考え方である取得原価主義に則れば、圧縮記帳は積立金方式のほうが望ましいとされます。

ただし国庫補助金、工事負担金の圧縮記帳は直接減額方式も可能と規定されているのです。

どちらの方式による圧縮記帳が良いかは、税理士などに相談するのがよいでしょう。

仕入税額控除を受けた場合は消費税相当額を返還する

先のお伝えした通り、補助金は物やサービスの授受ではないため、消費活動に対してかかる「消費税」の対象にはなりません

ところが、補助金で購入した固定資産に対して仕入税額控除を受けた場合は、補助金の内消費税額相当額を返還する必要があります。

仕入税額控除は仕入れ時に支払っているはずの消費税を確定申告でさらに支払うことがないようにする控除の特例です。

ところが、補助金を活用して仕入れを行っている場合、実際に補助金事業者は消費税を納めていないことになります。

そのため、補助金で購入した資産に仕入税額控除を受けた場合は、補助金の内の消費税に相当する金額を返還しなければなりません。

なお、仕入税額控除を受けた場合は、補助金を給付された団体にかならず報告する必要があります。

もともといただいたお金を返すだけで損をするわけではないので、補助金で購入した資産に仕入税額控除を受けた場合は、必ず報告するようにしてください。

まとめ

新しい事業を起こすときや創業するとき、さらに国策に則ったツールや機器を導入するときに発生する資金を、補填できるうえでも心強い味方となるのが補助金です。

募集期間が短く、倍率も高く審査もあるため、申請から受け取るまでには事業計画を日ごろからしっかりと用意しておく、募集を見逃さないなどの準備が必要になります。

補助金を受け取ったあとの会計処理や税務についても押さえておけば、安心して補助金を活用できるはず。

みなさんの事業をさらに発展させていくためにも、活用できそうな補助金は積極的に活用していくようしましょう。