運転資金の調達方法として最も一般的なのは金融機関からの借入です。

その中でも、日本政策金融公庫や銀行融資といった、低金利の融資を利用する方が多いのは間違いないでしょう。

今回は事業融資による運転資金調達をスムーズにするために、事前に知っておきたいポイントをご紹介します。

-

【ライター】嶋崎 -

当サイトを運営している嶋崎と申します。

わたしは経営の経験はありませが、サイト運営に携わり約2年が経過するなかで、事業主のお金の悩みは特有であることを勉強してきました。

たとえば事業主へ実際にインタビューをしたり、実際にセミナーに参加したりするなどして、資金調達の流れやどのようなときにお金の不安を感じるのかを勉強しています。

資金繰りの悩みを解決するためのサービスをすべてを網羅するのは大変です。

一から資金繰りの悩みを調べずとも、「ビズローンで解決できた」が叶うように、全力でサポートします。

日本政策金融公庫借入前の準備

日本政策金融公庫は最も低金利で借入できる政府系金融機関なので、事前準備は充分にしておきましょう。

使いみちをはっきりさせる

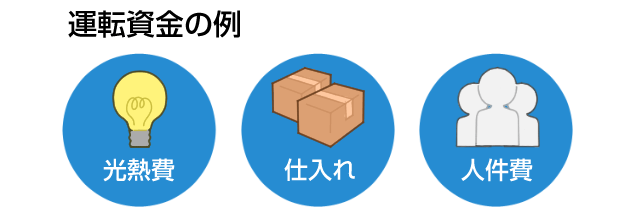

運転資金と言ってもいろいろ種類があります。

漠然と運転資金が必要というだけでなく、具体的にどのような使いみちなのかを、はっきりさせておきましょう。

どこの金融機関でも必ず資金使途に関しては聞かれます。

そのときに運転資金を具体的にどのように使って、どのように返済するのかをきちんと答えられるように準備しましょう。

運転資金としては次のような資金使途が一般的です。

売掛金が現金化できるまでの仕入れ資金や原材料費

売掛金と買掛金が常に発生している業種では、売掛金が現金化する前に買掛金の支払いが必要となります。

一定金額が常に不足となるので、経常運転資金の調達が資金使途となります。

この場合は定期的な借入と計画的な返済が必要です。

季節的な要因で一時的に必要となる人件費や仕入れ資金

賞与などの人件費や季節商品の仕入れなどで通常時よりも運転資金が必要な場合があります。

一時的な借入になりますが、次の時季を見据えた融資額と返済計画が必要です。

経常運転資金を導き出す計算式もあるので、事前に必要な運転資金は計算しておきましょう。

適切な融資制度を選ぶ

日本政策金融公庫には数多くの融資制度があるので、その中で最も適した事業者向け融資を選びましょう。

小規模事業者に対する融資は大きく分けて「国民生活事業」「中小企業事業」「農林水産事業」があります。

特に国民生活事業は幅広い事業者に利用しやすく、無担保でも借り入れができるので、事前に事業にあった融資を選びましょう。

●新企業育成貸付

・新規開業資金(創業融資)

・女性、若者/シニア起業家支援資金

・中小企業経営力強化資金

●企業活力強化資金

・IT資金

・地域活性化・雇用促進資金

●企業再生貸付

上記はほんの一部なので自社事業にふさわしい融資制度を、あせらずに選択することが融資の近道です。

参考 → https://www.jfc.go.jp/n/finance/search/

必要書類の準備

運転資金が必要な理由や返済ができる根拠は、口頭ではなく提出する書類で示しましょう。

最も説得力があるのは過去の実績を根拠とした数字です。

口頭で説明するよりも提出書類をきちんと仕上げるほうが事前対策としては効果的です。

日本政策金融公庫で求められる提出書類には次のような書類があります。

●企業概要書(初めて申し込む場合)

●事業計画書

上記以外にも融資制度によって必要な提出書類がありますが、基本的には事業計画書で返済能力について説明できるようにしましょう。

記入方法などは日本政策金融公庫の窓口担当者によく確認しましょう。

しかし、事業計画書の内容については、融資経験のある経営者仲間などに相談すると、説得力のある記載方法がわかります。

面談の準備

日本政策金融公庫には面談が義務付けられています。

しかし、面談で融資の妥当性や返済能力を判断するわけではありません。

過去には日本政策金融公庫の低金利を悪用した融資利用があったため、詐欺まがいの融資申込を防止する目的があります。

そのため面談では経営者の人柄を判断することが主な目的となります。

簡単に言えば申込内容に嘘がないかどうか、誠実な人柄かどうかを判断するのです。

面談では経営方針や返済能力を力説する必要はありません。

面接官の質問に誠実に答えることを心がけましょう。

面談経験のある知人などに事前に話を聞いておくと、安心して面談を受けることができます。

銀行融資借入前の準備

銀行融資も中小企業経営者にとっては運転資金の調達先としては一般的です。

特に初めての銀行融資では事前準備は欠かせません。

担保提供で利率を下げる

銀行融資は日本政策金融公庫に比べて金利は高くなります。

表面上は低金利でも変動金利であることが多いので、長期返済となる場合は金利変動に左右されやすくなります。

そのため担保提供できるものがあれば金利負担を減らすことができるので、有利な融資を受けることができます。

担保となるものは主に次のとおりです。

・預金

・株式などの債権

・売掛金・受取手形

運転資金を借入する場合は売掛金があるケースがほとんどなので、売掛金担保ローンを最初に検討してみましょう。

また不動産があれば根抵当権を設定すると、設定金額の範囲内で繰り返し追加融資が可能になります。

このように物的担保があると融資条件を有利にできるので、事前に準備しておくといいでしょう。

また、物的担保がなければ人的担保で審査を通りやすくできます。

連帯保証人を準備しておく

物的担保の代わりの人的担保は第三者の連帯保証人になります。

第三者の連帯保証人がいると、圧倒的に融資審査を通過しやすくなります。

連帯保証人の条件としては、借入金額を単独でも支払える返済能力があるという点です。

なかなか探すのは難しいですが、第三者保証人がいる場合の効果は高いので、事前に探して協力をお願いしてみましょう。

また、連帯保証人がいない場合は、信用保証協会付きの融資を利用することも一つの方法です。

銀行融資では資金繰り表が大事

日本政策金融公庫でも資金計画表が必要ですが、銀行融資ではさらに資金計画と連動した「資金繰り表」を作ると審査通過しやすくなります。

事業計画表を現金の流れで表したもので、エクセルで簡単に作ることができます。

自社の資金繰りを目で確認できるだけでなく、銀行の融資担当者へ説明しやすくなるので、事前に作っておきましょう。

参考 → https://www.jfc.go.jp/n/service/dl_chusho.html

各種税金は納税しておく

銀行融資では税務署発行の納税証明書を求められます。

税金の未納があると銀行融資を受けることはできないので、必ず納税してから納税証明書を取得しましょう。

税金を収めていないと社会的責任を果たしていないとみなされる他に、融資できない理由があります。

不動産担保付き融資の場合は、銀行が第1抵当権者でも国税が優先されます。

つまり税金未納のまま融資を実行すると、税務署が後から不動産を差し押さえても、優先して税金の未納を回収できます。

その結果、銀行にとって担保価値が減少して、融資金が全額回収できないこともあるからです。

銀行融資申込前に税金の未納を解消しておくことは絶対条件です。

自分の信用情報を確認しておく

銀行は個人信用情報機関に加盟して過去の融資やカードローン、クレジットの利用状況をチェックしています。

個人事業主や法人代表者は個人信用情報機関に事故歴があると審査は通過しないので、心当たりがなくても事前に確認しましょう。

銀行が加盟している個人信用情報機関は銀行系のKSC以外に、クレジット系のCIC、消費者金融系のJICCがあります。

クレジット会社や消費者金融会社をまったく利用していなければ問題ありませんが、一度でも利用しているのであれば全ての個人信用情報機関に情報開示をしておきましょう。

日本政策金融公庫の場合も同様に事前の情報開示をしておきましょう。

ただし、日本政策金融公庫はKSCしか加盟していないので、CICやJICCは不要です。

なお、法人の場合はJICCが提供している法人情報サービス「BL」の情報も開示するといいでしょう。

赤字の場合の対処方法

赤字企業は基本的に銀行融資ではマイナス要因になるので融資を受けることは厳しくなるのは事実です。

しかし創業間もない企業であれば、赤字はやむを得ないので事業計画書などで将来性を判断して融資する可能性はあるでしょう。

問題となるのは黒字が続いていたのに、赤字に転落した場合です。

一時的な要因で赤字となった場合は、合理的な理由を事前に融資担当者に説明して、対応策を相談しましょう。

銀行員は金融の専門家なので、赤字でも融資を実行した経験があります。

素直に相談したほうが赤字をカバーする書類などがわかるので、むしろ審査を通過しやすくなります。

また、売上減少など一時的な原因でない場合は「経営改善計画書」を事前に作成して、相談してみましょう。

経営改善計画書は数字だけをプラスにしたものでは説得力もなく、銀行も納得しません。

売上の減少を補うリストラ策の実行や、役員報酬カットなど具体的な計画を合理的な数字で作成しましょう。

融資担当者に口頭で説得するよりはるかに効果的なので、赤字の場合は経営改善計画書を試してみましょう。

まとめ

政策金融機関でも民間金融機関でも初めて融資を受ける場合は事前に準備しておくことは重要です。

事業資金には設備投資資金と運転資金がありますが、事業によって運転資金は常に必要となります。

政策金庫でも銀行でも利用実績があると金利も優遇され、融資審査を通りやすくなります。

つまり最初の融資が重要となるので、充分に事前準備して臨みましょう。