中小企業経営者や個人事業主の資金調達方法としては、金融機関からの融資が一般的です。

しかし、資金調達のすべてを銀行融資に頼っていると、債務超過となって借入れができなくなります。

そこで、融資に頼らずに売掛債権を早期に現金化できる事業資金調達方法として手形割引やファクタリングがあります。

今回は特に手形割引のメリットやしくみについてわかりやすく解説しましょう。

-

【ライター】嶋崎 -

当サイトを運営している嶋崎と申します。

わたしは経営の経験はありませが、サイト運営に携わり約2年が経過するなかで、事業主のお金の悩みは特有であることを勉強してきました。

たとえば事業主へ実際にインタビューをしたり、実際にセミナーに参加したりするなどして、資金調達の流れやどのようなときにお金の不安を感じるのかを勉強しています。

資金繰りの悩みを解決するためのサービスをすべてを網羅するのは大変です。

一から資金繰りの悩みを調べずとも、「ビズローンで解決できた」が叶うように、全力でサポートします。

手形とは?

手形割引を解説する前にその対象となる手形についておさらいをしておきましょう。

手形のしくみ

一般的にビジネスで利用されている約束手形を例にして、手形のしくみを解説しましょう。

事業者同士の取引で支払いをする場合、現金取引以外に信用取引も一般的に行なわれています。

信用取引は簡単に言えば取引相手を信用して後払いで決済する方法です。

その信用取引のひとつとして約束手形を発行する手形取引があり、債権証書のひとつとして取り扱われていて、譲渡することも可能です。

ただし手形を振り出すことができるのは、銀行に当座預金を開設している事業者に限られます。

約束手形の表面には次の内容が表示されます。

・振出日(手形の発行日)

・振出人の住所や氏名(法人名・代表者名)

・振出金額

・支払先の銀行・支店名

・支払期日

上記の記載内容で、だれが、いつ、だれに、いくら支払うかという約束をしたかがわかります。

さらに譲渡する場合は裏面の裏書で、だれが、だれに譲渡したかがわかるように記載します(裏書譲渡)。

裏書は譲渡記録だけでなく譲渡人(裏書人)に債務者としての法的な義務も発生します。

つまり手形不渡りの場合、手形所持人は譲渡人として記載されている人物に、額面金額を請求することが可能となります。

手形の種類

受け取った手形を受取手形、支払に使った手形を支払手形とよんでいますが、手形そのものにもいくつかの種類があります。

使用目的別にわかりやすくまとめてみました。

商業手形

支払期日まで代金の支払いを延長するために発行する手形で次の2種類がある。

▼約束手形

特定の相手に支払金額と支払期日を約束する有価証券で、譲渡も可能。

▼為替手形

振出人・支払人・受取人の3者が関係者となり、振出人が受取人に支払う金額を支払人に委託する形式。

現金送付のリスクを避けるために輸出入などの遠距離取引に使用する。

融通手形

商取引がない状態で振り出される手形。

資金繰りに行き詰った事業者に振出手形割引で現金化を融通するための手形で取引実態がないためトラブルが多い。

手形には必要要件があり、約束手形の場合下記の記述がないと法的な効力がなくなります。

約束手形文言

2.手形金額

3.満期

4.支払地

5.受取人

6.振出地

7.振出日

8.振出人の署名(記名捺印でもよい)

上記要件を満たしていない手形を「白地手形」と言いますが、金額などは後で決める場合もあり、商慣習上手形と認められています。

受け取ったときには白地でも補充することで完全な手形となります。

手形割引とは

それでは受け取った手形を支払期日前に現金化できる手形割引について解説しましょう。

手形割引のしくみ

手形割引は債権の一種なので譲渡をすることができます。

そのため裏書をすればそのまま取引先に譲渡して代金を支払いとして利用することも可能です。

しかし、一般的な手形は額面金額の分割をすることができないので、支払代金として利用するには不便な点もあります。

そこで手形を銀行などの金融機関や業者に持ち込み、現金化する方法が「手形割引」です。

手形には支払期日があり、支払までの期間を「支払サイト」と呼んでいます。

支払サイトは30日単位で平均90日後に現金化できます。

手形を現金化する場合は手数料(手形割引料)がかかりますが、90日間現金化できないよりは、手数料を支払っても早期に現金化するメリットがあります。

手形割引のメリット

手形割引のメリットとしては早期に現金化できるという点です。

会計上は融資扱いにはならず、債権譲渡となるので貸借対照表やキャッシュフローの改善にもつながります。

最も大きなメリットは現金化することで運転資金に回すことができるので、資金繰りの改善になることです。

資金繰り対策として融資を利用すると債務超過になる可能性が高くなりますが、手形割引は債務ではないのでその心配がありません。

むしろ高額な融資が必要となった場合に、借入金が少ないほど融資の審査を通過しやすくなるというメリットもあります。

手形割引のデメリット

手形割引のデメリットとしては、手形割引料の手数料負担と手形不渡りのリスクがあります。

しかし、融資で資金調達しても金利がかかるので、手数料負担は手形割引だけのデメリットではありません。

支払期日に現金化する場合と比べても、受取金額は額面金額よりも少なくなりますが、平均90日間資金として運用できなることを考えると手形割引にメリットがあります。

また、手形が不渡りになった場合は、銀行や業者に返済するという義務が生じますが、手形不渡りのリスクは手形割引をしなくても常にあります。

リスクが同じであれば早めに現金化をして資金繰りを楽にしておくほうが、不渡り発生してからも対処しやすくなります。

銀行と業者の違い

手形割引を取り扱っているのは銀行などの金融機関と、手形割引業者です。

この2つの違いを解説しましょう。

銀行の手形割引

・手形割引料が安い

・融資扱いとなるので手形を持ち込んだ事業者の審査をする

・審査が厳しく銀行取引がないと手形割引が難しい

・現金化までに2~3日かかる

・担保や保証人が必要なこともある

業者の手形割引

・手形割引料が高い

・手形振出人の信用力で取り扱うかどうかを判断

・手形を持ち込みした人の信用力は無関係

・最短即日で現金化が可能

・無担保、保証人なしが原則

銀行取引が長く信用力がある場合は、銀行での手形割引を第一に考えましょう。

取引銀行がない、銀行取引が浅いなどで審査を通過しない場合は、業者の手形割引を利用するといいでしょう。

手形割引料の計算

手形割引料の計算式は次のとおりです。

具体的に1,000万円の額面金額で90日の支払サイト、5%の割引率の場合は次の計算となります。

上記のように支払サイトが計算に影響するので、支払期日までの期間が長いほど手数料が高くなります。

業者によっては手形割引率を年率で表示している場合があるので、表面上は低い利率でも実際には高いという場合もあるので注意しましょう。

また、取引先が現金で支払うので5%の値引きを提示してきた場合、手取り金額は950万円です。

しかし5%の割引率で手形割引をすれば手取り金額は約987万円となるので、手形割引のほうが手取り金額では高くなります。

現金で受け取ると手形不渡りのリスクはゼロになるのでこの場合は、リスクと手取り金額、取引先の信用力を考慮して手形割引を利用するかどうかを決めましょう。

手形割引業者の選び方

銀行取引の浅い事業者にとっては、信用力が弱くても取扱ができる手形割引業者はメリットがあります。

しかし業者の中には悪徳業者も存在しているので、安心できる業者選びが必要です。

業者による金銭の貸付は貸金業法で厳しい規制を受けていますが、手形割引は債権譲渡であって貸付ではありません。

それでは手形割引は貸金業法の規制を受けないのでしょうか?

結論を言えば手形割引は貸金業法で規制対象です。

貸金業法の第2条ではっきりと貸金業には手形の割引を含むと記載されています。

そのため貸金業者の登録をしていなければ手形貸付はできないので、貸金業者としてどれくらいの業歴があるかで業者を判断しましょう。

まずは金融庁のホームページで貸金業の登録をしているかどうかを確認しましょう。

貸金業者は貸金業登録番号を表示する義務があるので、ホームページなどで登録番号の表示がなければ、無登録業者として判断して構いません。

貸金業者は3年ごとに更新をする義務があり、更新するたびに登録番号の一部が変わります。

上記の登録番号の(12)は更新回数を表しているので、少なくても12×3=36年以上の業歴があることがわかります。

事務手続きの遅れで更新回数がリセットされることもありますが、それを含めても更新回数が長い業者ほど信頼度は高くなります。

貸金業登録番号を手形割引業者の選択するひとつの目安としましょう。

融資ではない売掛債権による資金調達がファクタリング

手形割引は、売掛債権を銀行や業者に買い取ってもらう仕組みのため、一見すると融資ではないように見えますが、実態は売掛債権を担保とした融資という扱いです。

一方で、同じく売掛債権を買い取ってもらう資金調達方法にファクタリングがあります。

このファクタリングは、ファクタリング業者に売掛債権を買い取ってもらうという点では手形割引と共通していますが、売掛を担保とした融資ではなく、売掛債権の売買という扱いです。

そのため、バランスシートの改善になるというメリットがあります。

また、売掛債権を売買しているため、売掛債権に伴う未払いのリスクも買い取ってくれるのです。

手形割引では、買い取ってもらった売掛債権が焦げつくと、償還請求されてしまいますが、ファクタリングではその心配がありません。

その分取引手数料がかかってしまいますが、リスクごと買い取ってくれると思えば、妥当であると言えます。

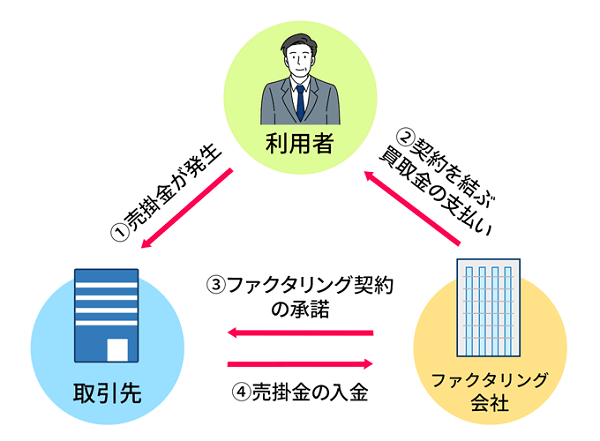

ファクタリング取引では契約当事者は3社となります。

ファクタリング利用者(譲渡人)(A)、ファクタリング会社(B)、取引先(C)の関係と取引の流れを解説しましょう。

3社間ファクタリング

3社間ファクタリングではAはBに売掛債権を譲渡したことを取引先のCに通知します。

その後に、Cは売掛債権を直接業者であるBに振り込むことになります。

3社間ファクタリングは、利用者とファクタリング会社だけでなく、取引先の了承も必要になるため、スピーディーな現金化は難しくなります。

また、取引先にファクタリングの事実が伝わると、「売掛金を支払えないと疑われているのか」、「もしかして資金繰りに困っているのか」と思われてしまう可能性があります。

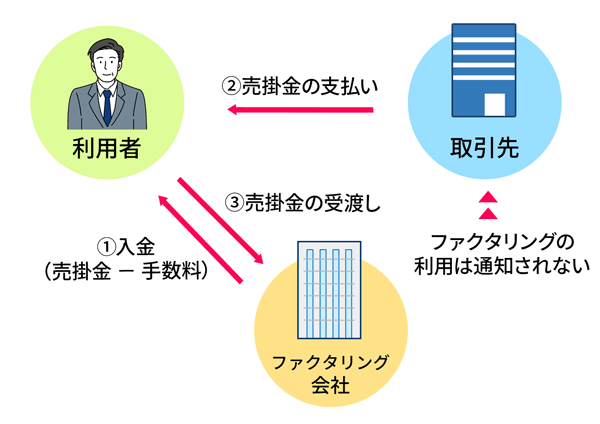

2社間ファクタリング

2社間ファクタリングでは、AはCに売上債権譲渡の事実を通知しないため、Cから売掛債権の振込を受けてからBに売掛債権を振り込みます。

利用者Aにとっては、取引先Cとの関係を損ねる心配なく利用できる方法になります。

しかし、ファクタリング会社Bにとっては、売掛金が取引先Cから利用者Aに支払われても、受け取り代金が支払われないリスクが発生してしまいます。

そのため、債権譲渡登記が義務付けられることが多く、手数料以外にも登記費用などの実費がかかる場合があります。

最短即日で売掛債権から資金調達ができるビートレーディング

ファクタリング会社によっては、売掛債権の現金化に数日かかる会社もありますが、ビートレーディングでのファクタリングなら最短即日で現金化も可能です。

また、ビートレーディングなら2社間、または3社間ファクタリングの両方に対応しているため、売掛先の取引先に債権譲渡の事実が発覚することはありません。

取引先に知られずに売掛債権を現金化できるので、信頼関係を維持したまま資金調達が可能です。

まとめ

手形割引のしくみやメリットについておわかりいただけたでしょうか?

最近では手形も電子記録債権として記録して電子取引ができるようになり、今までできなかった分割譲渡も可能になっています。

電子債権記録機関を利用すれば、今まで以上に手形割引が便利に利用することができます。

今まで手形取引を利用したことがなかった会社や事業主も、この機会に利用してみましょう。