事業用の固定資産は確定申告をするときに減価償却を行なって、毎年一部を課税対象からはずすことができます。

一般的にはその資産の法定耐用年数に基づいて複数年に渡って減価償却をします。

しかし、「即時償却」によって一括で償却できるケースがあります。

今回は即時償却のしくみやメリット・デメリットについて解説しましょう。

-

【ライター】嶋崎 -

当サイトを運営している嶋崎と申します。

わたしは経営の経験はありませが、サイト運営に携わり約2年が経過するなかで、事業主のお金の悩みは特有であることを勉強してきました。

たとえば事業主へ実際にインタビューをしたり、実際にセミナーに参加したりするなどして、資金調達の流れやどのようなときにお金の不安を感じるのかを勉強しています。

資金繰りの悩みを解決するためのサービスをすべてを網羅するのは大変です。

一から資金繰りの悩みを調べずとも、「ビズローンで解決できた」が叶うように、全力でサポートします。

減価償却とは?

即時償却について解説する前に減価償却について簡単におさらいをしておきましょう。

減価償却の意味

確定申告をするときに事業に使用する消耗品等は経費として計上することで、法人税や所得税の税額控除の対象となります。

設備投資により取得した設備機械や建物といった固定資産も同じように取得費用を経費として計上が可能です。

しかし、固定資産の取得費は高額となるため、一括ではなく分割で経費として計上します。

これが減価償却費です。

減価償却の対象となるのは経年によって価値が減っていく固定資産で、不動産では建物は対象ですが土地は対象となりません。

減価償却が可能な事業用固定資産は、法律によって耐用年数が定められていて、これを法定耐用年数と呼んでいます。

つまり、法定耐用年数10年の固定資産は、取得直後と5年経過後では価値が違うので、適正な価値に対して課税するために、毎年減価償却によって価値を調整するということです。

減価償却の方法

減価償却費の計算方法には定額法と定率法があります。

定額法は単純に法定耐用年数で取得価額を割ると算出でき、毎年均等に減価償却する計算方法です。

定率法は償却率が決められていて残高に対して償却率をかけることで算出できます。

そのため毎年均等ではなく、初年度の減価償却費が最大で、それ以降毎年償却費は少なくなっていくという特徴があります。

建物に関しては定額法で計算することが義務付けられていますが、それ以外の機械装置などの固定資産は定額法・定率法を選択できます。

どちらを適用するかは自社の決算状況に応じて決めましょう。

即時償却可能な固定資産

固定資産は金額によって一括で償却できる場合があります。

中小企業者の場合は10万円未満の固定資産は一括で償却できますが、青色申告者であればさらに30万円未満の金額は即時償却が可能です。

わかりやすく金額別に整理すると次のようになります。

| 10万円未満 | 即時償却 |

|---|---|

| 10万円以上20万円未満 | 耐用年数に関係なく1/3ずつ3年で償却 |

| 30万円未満 | 青色申告者のみ即時償却可能 |

青色申告者であれば無条件に30万円未満の所得価格であれば即時償却ができることになります。

即時償却とは

即時償却は名前の通り、減価償却の対象となる固定資産を取得した年度に一括で償却することです。

金額によって即時償却できる資産が決められていますが、優遇税制などによって可能な場合もあります。

まずは即時償却のメリット・デメリットを解説しましょう。

即時償却のメリット

減価償却は法定耐用年数に基づいて、時間をかけて少しずつ課税金額を減らしていくというのが原則です。

本来5年かけて減価償却する設備投資が1年で即時償却すると、大きな節税となります。

高額な設備であれば、その事業年度は法人税を支払わなくてもいいくらいの節税につながります。

つまり、即時償却の最大のメリットは節税効果が大きいという点です。

しかし、このメリットは企業の決算事情によってはデメリットになることがあります。

即時償却のデメリット

即時償却をすると節税になるといいましたが、正確に表現すると即時償却をした事業年度だけ節税になるということです。

言葉を変えると節税ではなく課税の繰り延べということになります。

耐用年数が5年であれば一括で償却しても、5年かけて償却しても課税金額は変わらないのです。

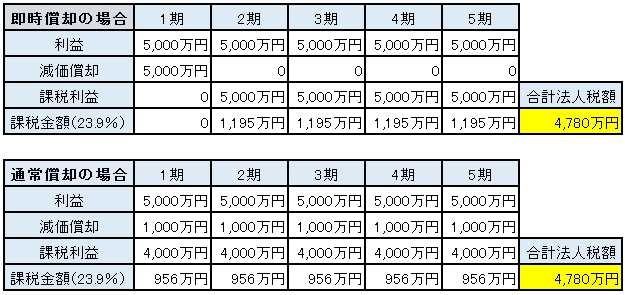

具体的に数字で比較してみましょう。

わかりやすくするため利益は毎年5,000万円、即時償却以外に減価償却がないとして比較しています。

上記のように即時償却も通常の償却もトータルでは納付する税金は同じとなります。

1期目に利益が大きくなる場合は即時償却、2期目以降に利益が大きくなる場合は通常の償却にメリットがあります。

例えば、もともと赤字決算のときに大きな減価償却をしても意味がないので、通常通り減価償却したほうにメリットがあります。

即時償却は税額控除とは違い、直接の節税効果はないので、適用するタイミングを考えて利用しましょう。

中小企業向け特別税制と即時償却

政府では中小企業の経営を支援するための政策を実施しています。

そのため税制についても中小企業者を優遇するための特別な税制が定められています。

特別税制と即時償却可能な税制の紹介をしましょう。

中小企業等経営強化法

経済産業省(経済産業局)・中小企業庁が管轄する「中小企業等経営強化法」によって、中小企業・小規模事業者や中堅企業の経営強化が図られています。

「経営力向上計画」を自社の管轄大臣に申請して認定されると、固定資産税の軽減措置や各種金融支援が受けられます。

| 固定資産税の特例 | 固定資産税が3年間半額 |

|---|---|

| 中小企業経営強化税制 | 即時償却または10%の税額控除 |

| 中小企業投資促進税制 | 30%特別償却または7%の税額控除 |

| 商業・サービス業活性化税制 | 30%特別償却または7%の税額控除 |

上記以外にも金融支援として日本政策金融公庫からの低金利融資(設備資金は基準金利から0.9%引き下げ)を受けられます。

具体的には日本政策金融公庫の制度融資「中小企業経営力強化資金」が利用できるので活用しましょう。

なお、「産業競争力強化法」に基づく生産性向上設備投資税制(生産性向上設備投資促進税制)でも特定生産性向上設備について即時償却や税額控除を受けることができましたが、平成29年3月31日で適用期間が終了しています。

グリーン投資減税

自然エネルギー庁の「グリーン投資減税」によって特別償却や特別控除を受けることができます。

期間が限定されているので恒久的には利用できませんが、即時償却ができる優遇税制の例として参考までにご紹介しましょう。

対象となる事業者は青色申告をしている中小企業者の法人や個人で、対象設備は自然エネルギー庁のホームページで確認しましょう。

▼適用期間

平成28年4月1日から平成30年3月31日に取得

▼税制優遇内容

・普通償却に加えて、基準取得価額(計算基礎となる価額)の30%特別償却及び即時償却

・中小企業者等に限り、基準取得価額の7%相当額の税額控除

上記どちらかを選択できますが、税額控除に関しては法人税または所得税の20%が税額控除限度額となります。

特別償却と税額特別控除

各種法律によって税金措置を優遇する方法としては、特別償却または税額控除となっていて、どちらかを選択する方式です。

税額控除については確定申告書で必要書類を添付して申請することで、特別控除を受けることができます。

特別控除は直接的に税額を減らすことができるというメリットがあります。

一方で特別償却についてはすでに解説した通り、税額そのものはトータルでは変わりがありません。

適用するタイミングによってはデメリットとなることがあるので、どちらを選択するかは適用対象事業年度の決算状況で判断しましょう。

特別な事情がない限り、特別控除を選択するほうが無難です。

対象となる特定中小企業者

中小企業等経営強化法の対象となる中小企業は資本金や従業員数によって決められています。

・従業員数2,000名以下

上記のどちらかを満たす企業や個人事業主が対象となります。

また、対象となる法人も「医業を主たる事業とする法人」「社会福祉事業を主たる事業とする法人」「NPO法人」についても追加されています。

実質的にほとんどの中小企業・個人事業者が対象となるので、積極的に活用しましょう。

まとめ

中小企業等経営強化法などで認められる即時償却は、特別控除との選択が可能です。

どちらを適用したほうが自社にとって有利になるかをよく考えて選択しましょう。

即時償却と特別控除の違いやメリット・デメリットについては十分理解しておくことが必要です。

また即時償却や特別控除など税制による優遇以外にも、融資利率の優遇などメリットがある制度があります。

政策による優遇措置は期間限定の場合が多いので、常に最新情報をチェックしてタイミングを逃さず自社の経営強化につなげることが重要です。