商工ローンといえば過去の社会問題となった記憶があるかとも多いことと思います。

過去の問題は解決していて現在は何の問題もなく商工ローンを利用できるのか?

そもそも商工ローンと法人カードローンとの違いは?

今回は商工ローンについて過去の問題を踏まえて解説します。

商工ローンとは?

商工ローン自体は中小企業向けの融資の総称で、特定の融資商品の名称ではありません。

株式会社商工ファンド(株式会社SFCG)や日栄(株式会社ロプロ・株式会社日本保証)が商工ローンと称して、サラリーマン金融の中小企業版の融資商品を強引な手段で拡大しました。

それが社会問題化して商工ローンという名称にマイナスのイメージがついて回っていますが、SFCGは破産し日栄は事業を大幅に縮小し日本保証となっていて、その後の法改正で同様の問題は生じていません。

商工ローンは過去にどんな問題を抱えどのように解決したのでしょうか?

商工ローンの問題点とその後

バブル崩壊後の90年代は銀行の「貸し渋り」で中小企業・零細企業は融資を受けることができないという背景があり、高金利の商工ローンが売上を伸ばしていました。

商工ファンドや日栄はその代表的な貸金業者で次のような問題がありました。

・本来貸し付けできない申込者に連帯保証人を付けて融資実行し、最初から連帯保証人に請求する

・利息制限法の上限を大幅に超える高金利

・根保証人の設定により繰り返しの融資利用のすべてを保証させるといった過大な連帯人への負担

・債務者へのどう喝など督促担当者の暴力団構成員まがいの強引な債権回収で、自殺に追い込まれる事業経営者が増加

・社員に過大なノルマを課したため配偶者への融資や水増し融資が多発

上記のような問題は貸金業法の改正により解決し、それ以降商工ローンが社会問題化したことはありません。

貸金業法の改正で改められたのは、上限金利、強引な取り立てなどですが、もちろん対象となるのは商工ローンだけではなく貸金業者全体です。

これによって貸金業界全体が健全化されたといえます。

商工ローンとビジネスローン

商工ローンは中小企業向け事業者金融の総称なので、広い意味では法人向けカードローンなど事業者向けの融資商品はすべて商工ローンということができます。

商工ローンという言葉自体に悪いイメージがあるので、ビジネスローンという名称を使うという背景はあるでしょう。

サラリーマン金融が消費者金融に変わったのと同じで、貸金業界として悪いイメージを払拭しようとするあらわれです。

しかし商工ローン全盛期の頃は証書貸付が中心だったため、法人カードローン特別するために貸付のたびに契約を交わす融資商品を商工ローンと呼んでいることもあります。

証書貸付はカードローンと違って繰り返し融資を受けることはできません。

カードローンは銀行ATMで簡単に引き出しできるので、商工ローンはその点不便ですが、そのつど審査することになるので計画的で健全な利用ができるというメリットもあります。

商工ローンは中小企業の味方

過去の問題を考えると商工ローンは高金利でとても中小企業や個人事業主の見方とは思えませんが、貸金業法改正以降は状況が一変しています。

貸金業法の改正で変化した点は次のとおりです。

・強硬な取り立ての禁止

・年収の1/3までの貸付制限

年収による貸付制限は事業性資金に関しては対象外なので、資金調達方法としての商工ローンは借りる側にとってのデメリットがかなり軽減されています。

貸付利息に関しては銀行融資と比べるとまだ高金利ですが、短期の借り入れに徹すれば銀行と比べても融資実行が早く、緊急の運転資金調達に向いています。

事業資金調達方法の種類

それでは商工ローン以外の資金調達方法と商工ローンを比較してそのメリット・デメリットを解説しましょう。

政府系金融機関からの資金調達

日本政策金融公庫は国の政策に基づいて中小企業などを支援するための低金利融資を行なっています。

開業資金(設備資金)から運転資金まで幅広い融資があり、開業資金は長期の返済も可能。

無担保で第三者保証人も不要な融資も多く、特に開業資金は第一に資金調達として考えましょう。

商工ローンと比較すると低金利で高額の融資を受けることができますが、申込から融資実行までは商工ローンのほうが格段に短いので、緊急の運転資金調達では商工ローンにメリットがあります。

補助金・助成金の活用

各省庁や地方自治体が取り扱っている助成金や補助金制度は、融資と違って返済不要です。

開業時や人を雇ったときに給付されるものが多いので申請してみましょう。

メリットとしては返済が不要な点がありますが補助金の性質上、必要な資金調達を全額まかなうことはできないので、資金調達の一部として考えましょう。

銀行からの借り入れ

資金調達先として銀行などの金融機関は最もポピュラーな融資先です。

事業性資金は基本的に担保が必要となるので担保提供できるような不動産や債権がない場合は審査が厳しくなります。

低金利というメリットはありますが、一般的に日本政策金融公庫より審査は厳しく、融資実行までに時間がかかります。

短期で借り入れするのであれば商工ローンのほうが融資実行までの時間でいえば銀行融資よりメリットがあります。

銀行から借り入れする場合個人信用情報機関で調査が行われますが、ほとんどの銀行はクレジット系のCICに加盟しています。

CICは消費者金融系のJICCと会員データを共有しているので、商工ローンの利用は銀行融資にも影響があります。

商工ローンの利用がすぐに却下に結びつくわけではありませんが、心証が悪くなることは事実なので融資を申し込む順番としては銀行を先にしましょう。

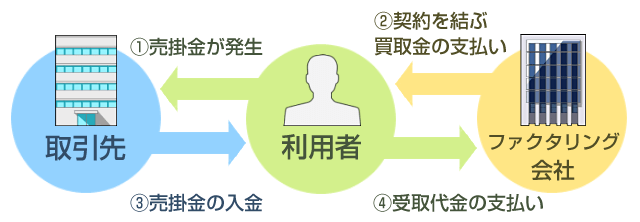

ファクタリングの利用

ファクタリングは売掛債権を買い取るサービスです。

売掛債権の金額に掛け目とよばれる一定の比率をかけて、さらに手数料もかかるというデメリットがあります。

メリットとしては金利負担や返済の必要がないこと、すぐに現金化できるという点です。

しかし、ファクタリングの種類によっては取引先に売掛債権を売却した事実が知れ渡るので、その後の取引に影響が出る場合があります。

事業によっては売掛債権が発生しないか発生しても少額の場合も多いので、すべての事業者が利用できないというデメリットもあります。

現在の商工ローンとビジネスローンではどちらにメリットがあるか?

商工ローンは健全化されて安心して使える事業者向け融資になりましたが、一方で以前にはなかった法人カードローンにもメリットがあります。

実際に利用する立場ではどちらにメリットがあり、どんな場合に利用したらいいのか検証してみましょう。

初回の融資実行はどちらも同じ

商工ローンは融資契約書を作成して審査を受けてから融資実行が行われます。

カードローンも申込してから審査をしてカードローンの発行を行ないますが、銀行ATMですぐにお金を引き出すことができるので、融資実行までの時間に関してはそれほど大きな違いはありません。

違いが出るのは2回目以降の融資実行です。

カードローンが発行されるといつでもATMを利用して融資を受けることができますが、商工ローンは借り入れのたびに契約書を作成する必要があり融資実行が遅くなります。

さらに前回の融資が完済していない場合は融資を受けられない場合もあり、融資が可能でも二重返済となります。

商工ローンを1回払で利用したとしても2回目以降の融資実行が遅くなる点でカードローンにメリットがあります。

商工ローンのメリットは計画性

商工ローンは証書貸付という制度のため分割払いで利用すると、2回目に借り入れしたときに返済金額が多くなるというデメリットがあります。

しかし、反対に考えると長期返済の場合は、計画的に借り入れすることになり資金調達も計画的になります。

長期借入は商工ローンで行ない、突発的な資金ショートにはカードローンで対応するとどちらのメリットも活用できます。

しかし最近では証書貸付による融資は縮小してカードローン形式の繰り返し利用できるビジネスカードローンが主流です。

カードローンを利用する場合は短期の借り入れを心がけましょう。

おすすめのカードローン

「アイフルビジネスファイナンス」は業歴1年以上の個人事業主や法人代表者を対象としたビジネスカードローンです。

■アイフルビジネスファイナンスの特長

・無担保・無保証人

・実質年率:8.0%~15.0%

・融資額:最大1000万円

・仮審査は最短即日回答

・全国のセブン銀行ATMが利用可能

またノンバンク系なので審査基準は銀行と比べると厳しくないので、銀行審査で融資を受けられなかった人でも安心して申込ができます。

審査スピードも早いので、緊急な資金不足にも対応できるのでおすすめのローンカードです。

まとめ

商工ローンは過去には社会問題となることもありましたが、現在では安心して利用できる金融商品となっています。

証書貸付による商工ローンは数が少なくなりましたが、より利用しやすいビジネスカードローンが事業融資商品として増加しています。

証書貸付やカードローンの特長をよく理解して、適切な資金調達を行なえば事業の拡大にも役に立つでしょう。