事業資金の調達は、事業の大小に関係なく、事業主にとって重要な仕事のひとつです。

中でも融資による資金調達は、状況によって借入先を使い分けることで最大限の効果を発揮してくれる資金調達の方法です。

では急ぎの事業資金が必要な場面では、どの融資商品をを利用するのがいいのでしょうか?

この記事では、急ぎで資金調達におすすめの大手ビジネスローンを紹介するとともに、借り入れなしで即日の資金調達や資金繰り改善方法を紹介していきます。

なお中小ビジネスローンでも最短即日の融資による、急ぎの資金調達に対応しているところはあります。

ビズローンが公開している『ビジネスローンなら最短即日・無担保で資金調達』という記事で、最短即日融資が可能なビジネスローンを比較・紹介しているので、業者の規模にこだわらない方はご覧ください。

-

【ライター】嶋崎 -

当サイトを運営している嶋崎と申します。

わたしは経営の経験はありませが、サイト運営に携わり約2年が経過するなかで、事業主のお金の悩みは特有であることを勉強してきました。

たとえば事業主へ実際にインタビューをしたり、実際にセミナーに参加したりするなどして、資金調達の流れやどのようなときにお金の不安を感じるのかを勉強しています。

資金繰りの悩みを解決するためのサービスをすべてを網羅するのは大変です。

一から資金繰りの悩みを調べずとも、「ビズローンで解決できた」が叶うように、全力でサポートします。

急ぎの資金調達に最適なビジネスローン3選を比較

ここからは急ぎの資金調達に最適なビジネスローンを、3つ紹介し、それぞれ比較していきます。

- AGビジネスサポート

- プロミス自営者カードローン

- GMOあおぞらネット銀行 あんしんワイド

- 最大限度額

- 金利(下限年利・上限年利)

- 審査スピード

- 融資スピード

- 資金使途

- 赤字決算でも融資できるかどうか

- 担保や保証人が必要かどうか

今回はビズローンがおすすめする2つのノンバンク系ビジネスローンを、上記の7項目で比較し一覧にまとめました。

各カードローンが利用できるATMと利用手数料もまとめてあります。

なおノンバンク系ビジネスローンに匹敵するスペックをもった、銀行ビジネスローン【福岡銀行フィンディ】も合わせて紹介します。

スペックを比較してもらえば、ノンバンクのビジネスローンに負けない審査スピードと融資スピードをあわせ持ち、そのうえ金利が低めに設定されていると理解してもらえます。

| AGビジネスサポート | プロミス自営者カードローン | GMOあおぞらネット銀行 あんしんワイド |

|

|---|---|---|---|

| 最大限度額 | 1,000万円 | 1,000万円 | 1,000万円 |

| 金利 | 年3.10%~年18.0% | 年6.3%~年17.8% | 年0.9%~年14.0% |

| 審査スピード | 最短即日 | 最短即日 | 最短翌日 |

| 融資スピード | 最短即日 | 最短即日 |

最短2営業日 |

| 資金使途 | 事業使途のみ | 自由 | 事業使途のみ |

| 赤字決算の場合 | 非公表 | 申込可能 | 申込可能 |

| 担保・保証人 | 不要※ | 不要 | 不要 |

AGビジネスサポートは最短即日で融資可能

| 金利※ | 限度額※ | 審査時間 |

|---|---|---|

|

年3.10%~18.0% |

1万円~1,000万円 |

最短即日 |

| 融資時間 | 赤字決算 | 申込対象 |

| 最短即日 | 申込可 | 法人・個人事業主 |

※カードローンは年5.0%~、新規取引の場合上限500万円

※法人のお客様:75歳まで、個人事業主のお客様:69歳まで

またAGビジネスサポートは、個人への貸し付け実績の豊富なアイフルグループの100%子会社であるため、融資のノウハウはバッチリなので安心して利用できます。

これまで積み重ねてきた契約実績は累計15万口座以上に上るため、多くの事業主が抱えるお金の悩みに向き合ってきたとわかります。

なお業歴が1年以上あれば審査申込が可能なので、はじめてのビジネスローンとしてもおすすめです。

下限年利も5.0%(証書貸付方式なら3.10%)と、利用実績を積んでいけば低めの金利で借り入れも可能。

いざというときに、とても頼りになる法人カードローンです。

| 最大限度額 | 1,000万円※ |

|---|---|

| 下限年利 | 年5.0% |

| 上限年利 | 年18.0% |

| 審査スピード | 最短即日 |

| 融資スピード | 最短即日 |

| 資金使途 | 事業使途のみ |

※カードローンの場合、新規取引時は上限500万円

申し込み後に提出する書類

AGビジネスサポートに申込むと、まずは仮審査が行われ、審査結果を担当者から告げられることとなります。

仮審査の後、本審査に通れば無事に借入準備完了です。

本審査では下記の書類を提出することになりますので、AGビジネスサポートに申込むより前に準備しておいてください。

| 法人 | 個人事業主 |

|---|---|

※その他必要に応じた書類 |

※その他必要に応じた書類 |

※事業内容確認書と資金繰り表は、AGビジネスサポート所定の書類です。

利用可能なATM

AGビジネスサポートが利用できるATMと手数料は以下の通りです。

GMOあおぞらネット銀行 あんしんワイド

| 限度額 | 金利※ | 審査スピード |

|---|---|---|

| 10万円~1,000万円 | 年0.9%~年14.0% | 最短翌日 |

| 融資スピード | 融資形式 | 対象 |

| 最短2営業日 | 融資枠型 |

法人のみ |

※一部特約契約中の方は、年14.0%

前述したとおり、GMOあおぞらネット銀行のあんしんワイドは、法人向けの融資商品です。

申込対象者が限定されるというデメリットはあるものの、資金繰りに悩む法人にはおすすめのビジネスローンです。

ではフィンディと異なるポイントを見ていきましょう。

- 金利が年0.9%~14.0%と低め

- 融資枠型ローンだから繰り返し借入可能

- 10万円からの借り入れに対応

あんしんワイドもフィンディ同様に、決算書不要で申し込めるビジネスローンとして、認知が広がってきました。

大きな特徴は決算書不要で申し込める点で、フィンディと同じメリットがあります。

しかし上記の特徴は、フィンディでは実現できない内容となっています。

なかでも注目すべきポイントは、融資枠型ローンで、少額の借り入れが繰り返し行えるという点です。

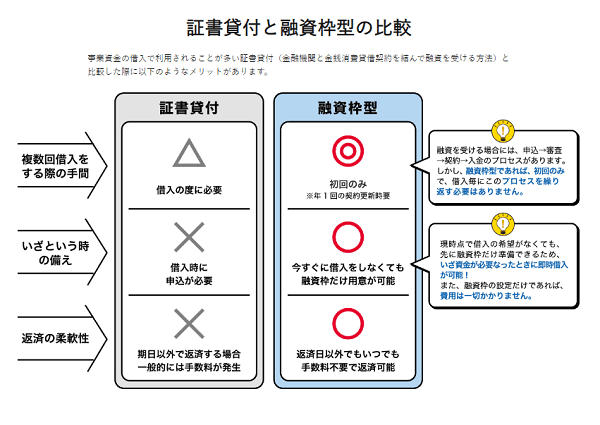

なお融資枠型ローンとは、融資枠を設定して、借入可能額の範囲内で、事業に必要な資金を自由に借り入れることです。

対象は法人のみですが、低めの金利で少額の借り入れを希望している方は、GMOあおぞらネット銀行のあんしんワイドがおすすめです。

GMOあおぞらネット銀行 あんしんワイドの特徴

GMOあおぞらネット銀行 あんしんワイドは、融資枠型のビジネスローンであるため、借入枠の範囲内で繰り返し借り入れできます。

証書貸付方式とは違い、借入枠の設定だけも可能な点が特徴の1つです。

申し込みから借り入れまでWEB上で完結しますが、審査回答と融資まで2営業日待たないといけません。

待っているあいだに資金ショートしてしまっては遅いです。

いっぽうで事前に借入枠を設定しておくと、資金ショートの恐れがあるタイミングで即座に借り入れできるため、困難な状況を乗り越えられます。

資金が底をつく前に、事前に準備をしておくという点で、低めの金利設定である融資枠型ローンのあんしんワイドはおすすめです。

| あんしんワイド | |

|---|---|

| 融資対象者 |

以下の条件を満たす法人

|

| 借入可能額 | 10万円~1,000万円まで |

| 金利(実質年率) | 年0.9%~12.8%※2 |

| 審査スピード | 最短2営業日 |

| 融資スピード | 最短2営業日 |

| 資金用途 | 事業費に限る |

| 赤字決算の場合 | 申込可能 |

| 担保・保証人 | 不要 |

あんしんワイドへの申し込みには法人口座開設が必須

あんしんワイドに申し込む際の最大の注意点が、GMOあおぞらネット銀行の法人口座を開設する必要がある点です。

ただし審査は、直近3ヶ月分の銀行口座追入出金データを確認するため、現在利用している金融機関口座を【入出金明細管理サービス】で同期します。

なおGMOあおぞらネット銀行の法人口座開設をすると、デビット機能を付帯したキャッシュカードを受け取れます。

GMOあおぞらネット銀行のデビット機能付きキャッシュカードは、利用額の1%が翌月にキャッシュバックされるため、大きな買い物をするときに便利です。

この機会に現金支払いから、デビット支払いに変更して、キャッシュバックによる経費削減をしてみませんか。

なおキャッシュカードの発行は任意ですが、口座開設後だとカード発行手数料が1,100円(税込)かかるので注意しましょう。

GMOあおぞらネット銀行 あんしんワイドに申し込むなら、口座開設が必須なのでこの機会に検討してみてください。

GMOあおぞらネット銀行の口座開設について、【GMOあおぞらネット銀行で法人口座を開設する方法とメリット】でまとめています。

ぜひ参考にしてもらえると嬉しいです。

設立1年未満の法人は月20回まで他行宛の振込手数料が無料

GMOあおぞらネット銀行は、スタートアップ企業向けの応援を強化しています。

その一環として、設立1年未満の法人の方を対象に、他行宛の振込手数料が月20回まで無料となる特典を付与しています。

なお手数料無料特典は、登記上の設立日から1年後の月まで毎月付与されます。

特典付与状況や使用状況は、インターネットバンキングから簡単に確認ができるため、ご自宅・移動中に簡単に確認できますよ。

設立間もない企業にとって、手数料が無料になるのは大きな経費削減の1つとなります。

この機会にぜひ検討してみてください!

\法人1年目は手数料がお得/

GMOあおぞらネット銀行

法人口座の開設はこちら

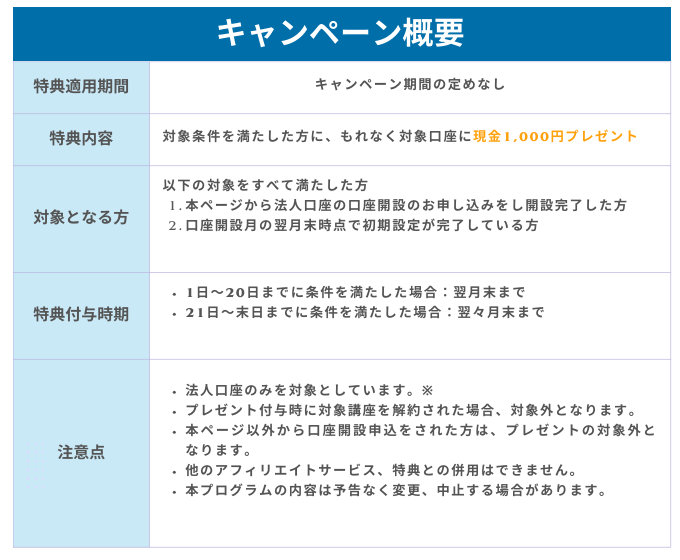

【当サイト限定】GMOあおぞらネット銀行のプレゼントキャンペーン

当サイトからGMOあおぞらネット銀行の法人口座を開設していただくと、もれなく現金1,000円がプレゼントされるキャンペーンを実施中です。

無料で口座開設ができるうえに、1,000円もらえるため、マイナス要素はありません。

特典の概要について紹介していくので、確認のうえお申し込みください。

※すでにGMOあおぞらネット銀行法人口座を開設している方は、プレゼントの対象外となります。

1,000円プレゼントの特典を受けるためには、口座開設後の初期設定が必要です。

また本ページ以外からの申し込みは、キャンペーン対象外となってしまうためご注意ください。

特設ページへは、以下のボタンもしくはバナーをクリックして移動できます。

予告なく終了する可能性があるので、ぜひこの機会にGMOあおぞらネット銀行の法人口座を利用してみてください。

GMOあおぞらネット銀行 あんしんワイドの基本情報

GMOあおぞらネット銀行 あんしんワイドの基本情報は以下のとおり。

| あんしんワイド | |

|---|---|

| 融資対象者 |

以下の条件を満たす法人 ● GMOあおぞらネット銀行ほ法人口座を持っている方 ● 営利法人であること ● 日本に登記上の法人住所があること |

| 借入可能額 | 10万円~1,000万円まで |

| 金利(実質年率) | 年0.9%~12.8%※2 |

| 審査スピード | 最短2営業日 |

| 融資スピード | 最短2営業日 |

| 資金用途 | 事業費に限る |

| 赤字決算の場合 | 申込可能 |

| 担保・保証人 | 不要 |

プロミス自営者カードローンは生計費としても借入可能

| 金利 | 限度額 | 審査時間 |

|---|---|---|

| 年6.3%~17.8% | 300万円まで | 最短即日 |

| 融資時間 | 法人 | 個人事業主 |

| 最短即日 |

※お申込み時間や審査によりご希望に添えない場合がございます。

プロミス自営者カードローンは、最短即日で審査回答・融資が行われます。

また事業性融資ではありますが、生計費としても利用可能な、自由度の高いビジネスローンです。

| 最大限度額 | 300万円 |

|---|---|

| 下限年利 |

年6.3% |

| 上限年利 | 年17.8% |

| 審査スピード | 最短即日 |

| 融資スピード | 最短即日 |

| 資金使途 | 生計費・事業資金 |

プロミス自営者カードローンに申し込む手順

プロミス自営者カードローンは、個人向けフリーキャッシングと異なりWeb上で申し込みができません。

自営者カードローンは以下の2つから申込可能です。

- 電話

- 自動契約機

しかし急ぎで資金調達をしたいときに、わざわざ自動契約機を探して足を運ぶのは、すごく手間に感じますよね。

実はネットからでも、自営者カードローンを申し込める方法があります。

ネットから申し込む方法は、フリーキャッシングをネット申し込み完結後、「自営者カードローンに切り替えたい」と電話にて連絡すれば切り替えてもらえるのです。

詳しい手順として、以下7つのステップを踏みます。

- プロミス公式サイトにアクセスする

- 申し込みページに移動する

- お客さま情報(本人情報)の入力をする

- 勤務先情報の入力をする

- ご契約方法で【WEBでご契約】を選択する

- 本人確認を行う

- 申込完了後、自営者カードローンに切り替えたいと電話する

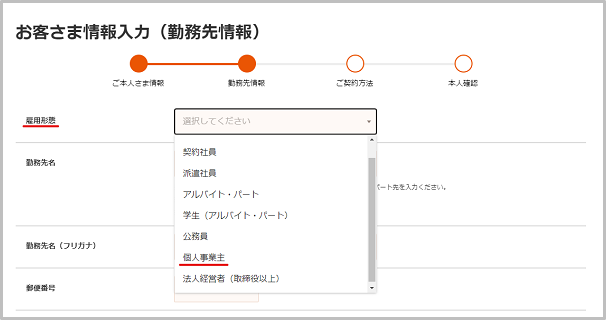

上記の中でポイントとなるのが、4つめの【勤務先情報を入力する】です。

実際の勤務先情報の入力画面が以下になります。

勤務先情報で1番はじめに入力する雇用形態を確認すると、【個人事業主】が選択できます。

雇用形態を個人事業主を選択しておくことで、申込完了後の電話で「自営者カードローンに切り替えたい」と連絡したときに、スムーズに申込切替を行ってくれます。

申し込みについてさらに詳しい内容を知りたいという方は、当サイトの【プロミス自営者カードローンとは?わかりやすく魅力を紹介】をご覧ください。

個人時で事業を運営していると、なかなか店舗に足を運べないと思います。

ネットだけで完結できる方法や、最短で借り入れするための方法を詳しくまとめているので、参考にしてもらえると嬉しいです。

プロミス自営者カードローンに申し込めるのは、個人事業主に限定される点がデメリットですが、生計費としても利用できるのはポイントが高いです。

ぜひこの機会に検討してみてください。

提携ATM

プロミス自営者カードローンは、以下の4つです。

- セブン銀行

- ローソン銀行

- ゆうちょ銀行

- イーネット銀行

身近なコンビニ銀行と提携しています。

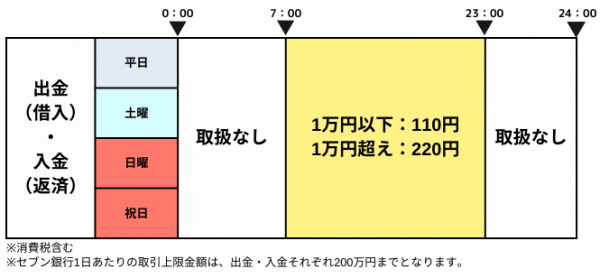

なお利用手数料は以下の表をご覧ください。

| 借入金額 | 利用手数料(税込) |

|---|---|

| 1万円以下 | 110円 |

| 1万円超 | 220円 |

| 返済金額 | 利用手数料 |

| 1万円以下 | 110円 |

| 1万円超え | 220円 |

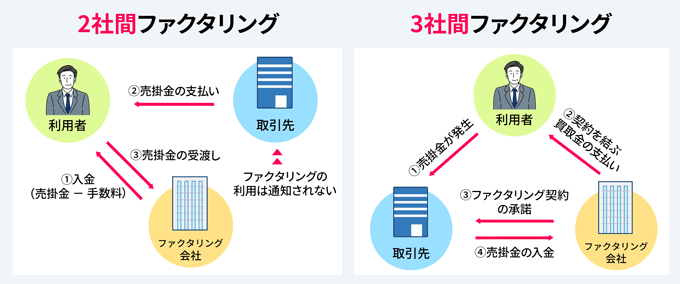

ファクタリングも即日資金調達が可能!

借り入れとは異なる資金調達方法として、ファクタリングというサービスもチェックしておきましょう。

ファクタリングは借り入れとは異なり、売掛債権の譲渡による資金調達です。

なおファクタリングでも、最短即日の入金が可能です。

つまりビジネスローンだけが、最短即日の資金調達の正攻法ではないと言えます。

もし売掛金があるなら、ファクタリングも利用できますよ。

当サイトでは、ファクタリングで即日の資金調達可能な点についてまとめた記事があるので、良ければ参考にしてみてください。

ファクタリングは、2社間ファクタリングと3社間ファクタリングの2種類の契約スタイルがあります。

どちらの契約スタイルを選ぼうと、審査対象のメインは取引先(売掛先)です。

なお3社間ファクタリングの場合、契約関係に取引先が入るため、ファクタリングを利用した事実が伝わるというのは覚えておきましょう。

そのほかの2社間ファクタリングと3社間ファクタリングの違いは、以下の表を確認してください。

| 2社間ファクタリング | 3社間ファクタリング | |

|---|---|---|

| 手数料 | 8%~18% | 2%~9% |

| 取引先への通知 | なし | あり |

| ファクタリング会社への支払い | 申込者 | 取引先 |

ではおすすめのファクタリング業者を2社紹介していきます。

- ビートレーディング

- ペイトナーファクタリング(旧yup 先払い)

なおそれぞれ特徴が異なるため、利用しやすいほうを検討してみてください。

| 申込対象者 | 契約スタイル | 特徴 | おすすめな人 | |

|---|---|---|---|---|

| ビートレーディング |

|

|

|

事業規模の大きな法人・個人事業主 |

| ペイトナーファクタリング (旧yup 先払い) |

|

|

調達額が少ない個人事業主 |

では順番に解説していきます。

ファクタリングで即日資金調達!売掛債権をすぐに現金化する方法とは

ビートレーディング

ビートレーディングは、債権をビートレーディングに譲渡することを売掛先に伝えなくても大丈夫な、2社間ファクタリングと手数料が比較的安い3社間ファクタリングから選べます。

なお取引先に知られずに売掛債権を現金化できるので、取引先との信頼関係を維持したまま資金調達を叶えたい方におすすめです。

また3万円~7億円の買取実績があるため、複数の売掛債権の買取や制限なく買取を希望する場合に頼りになります。

次項ではビートレーディングの特徴を紹介していきます。

ビートレーディングの特徴は以下のとおり。

ビートレーディングの特徴

- 審査は最短5時間で即日の資金調達が可能

- 個人事業主や創業期の企業も取引可能

- 提出書類は2点のみ

- 手数料の上限は12%と高め

- 見積もりは電話対応も可能

ビートレーディングは最短5時間で入金が可能な、ファクタリングサービスです。

とはいえあくまで最短なので、審査に時間がかかってしまう場合、現金化まで日数がかかる場合があります。

公式サイトに掲載されている、口コミの調達日数を平均したところ、平均2日で資金調達できたという方が多いです。

取り引きしている企業は月間800社以上であるため、実績があり安心感をもって資金調達ができますよ。

なお取引企業は限定しておらず、個人事業主から創業期の企業も利用可能です。

提出書類は2点必要と記載しましたが、オンライン契約であれば原則必要な書類はありません。

見積もりはWEBと電話に対応

ファクタリングの見積もりは、一般的に問い合わせフォームやメールが多いですが、ビートレーディングは電話対応も可能としています。

ファクタリングを利用して資金調達を考えている場合、複数社に見積依頼するでしょう。

WEB申込は、手軽で便利な申込スタイルであるいっぽう、レスポンスが遅いと他社比較がしにくいです。

しかし電話なら、オペレーターに調達希望額や翌月売掛金額を、直接伝えられます。

そのためスピーディーな資金調達に一歩近づくので、他社比較もしやすい点がメリットです。

もし希望調達額に満たない場合は、他社サービスを検討する時間に充てられますし、納得できる金額ならそのまま契約手続きに移行できます。

スピード感をもって、まとまった資金を調達したい方にとっておすすめの方法です。

なお営業時間と電話番号は、以下の表を確認してください。

なお営業時間外に申し込むなら、24時間受付しているメールや問い合わせフォームがおすすめです。

| 営業時間 | 平日9:00~18:30 |

|---|---|

| 電話番号 | 0120-427-037 |

| メールアドレス | mail@betrading.co.jp |

ペイトナーファクタリング(旧yup 先払い)

ペイトナーファクタリング(旧yup 先払い)は、完全オンライン型の2社間ファクタリングサービスが利用できます。

2社間ファクタリングの場合、利用者とファクタリング業者のみで契約を結べます。

そのため取引先にファクタリングを利用したという事実が伝わらないので、安心して資金調達ができます。

ペイトナーファクタリング(旧yup 先払い)の最大の魅力は、申し込みから最短10分で入金という、急ぎの資金調達を可能としている点です。

累申込件数5万件を突破するなど、個人事業主の間で認知が広がっているファクタリングサービスです。

では次項でペイトナーファクタリング(旧yup 先払い)の特徴を紹介していきます。

ペイトナーファクタリング(旧yup 先払い)の特徴

ペイトナーファクタリング(旧yup 先払い)の特徴は以下のとおり。

- 申し込みから最短10分で入金可能

- 取引先への通知なしで契約可能

- 請求書の一部買取が可能

- 初回利用は上限買取金額が25万円

ペイトナーファクタリング(旧yup 先払い)は、取引先への通知がないため、安心して利用できるファクタリングで業者です。

また請求書の一部買取も可能なので、50万円の請求のうち必要な20万円だけを買い取ってもらえます。

ただし注意点として、初回利用時は上限買取金額が25万円となっているため、25万円を超える金額の買取はできません。

くわえて2回目以降は上限買取金額が100万円となるので、事業規模の大きな法人には不向きです。

つまりフリーランス・個人事業主に特化したファクタリングサービスなので、すぐに資金が欲しい個人事業主の方におすすめのファクタリングサービスです。

ペイトナーファクタリング(旧yup 先払い)の基本情報

ペイトナーファクタリング(旧yup 先払い)の基本情報は以下のとおり。

| 運営会社 | ペイトナー株式会社(旧yup株式会社) |

|---|---|

| 入金スピード | 最短10分 |

| 手数料 | 10% |

| 対象債権者 | 法人・個人 |

| 対象債務者 | 法人・個人 |

| 契約の種類 | 2社間ファクタリング |

| 買取可能額 | 1万円~100万円※1 |

| 必要書類 |

|

| 営業時間 | 平日10時~18時 |

※1 初回利用時は上限25万円

※2 2回目以降の利用は請求書の未提出で利用可能

ペイトナーファクタリング(旧yup 先払い)は、個人事業主やフリーランスだけでなく、法人でも申込可能です。

ただし事業規模の大きい法人の場合、買取可能額が100万円以上となるケースだと利用が難しいです。

50万円以下の借り入れなら個人向けカードローンもおすすめ

カードローンと聞くと、事業性融資に対応していない個人向けの金融商品という印象があります。

しかしカードローンを所持もしくは申し込んでおくのは、少額で資金調達したいケースで重宝されます。

なぜならビジネスローンよりも金利が低く、返済額と返済期間が少額・短期で利用できるからです。

「でも事業目的では借入できない・・・」

上記のように感じた方のほうが多いかと思います。

しかし言い換えると、事業目的でなければ借りれらるという意味になります。

そのため自身の生活資金を事業資金に回して、カードローンから生活資金を借り入れすれば、低めの金利のカードローンを上手く利用できるのです。

ではどのカードローンを選択すればいいのか、おすすめのカードローンを2つ紹介していきます。

- 楽天銀行スーパーローン

- みずほ銀行カードローン

それぞれ順番に紹介していきます。

楽天銀行スーパーローン

楽天銀行スーパーローンは、楽天銀行の口座がなくても申し込める、利便性のいいカードローンです。

また楽天銀行は、楽天会員ランクに応じて審査優遇があります。

審査優遇があると公表しているカードローンは、楽天銀行だけです。

※必ずしもすべての楽天会員さまが審査の優遇を受けられるとは限りません。

なお審査結果は最短即日回答なので、急いで資金調達したい場合に役立てられます。

| 金利 | 限度額 | 審査時間 |

|---|---|---|

| 年1.9%~14.5% 年0.95%~7.25% |

10万円~800万円 | 最短即日 |

| 融資時間 | 資金用途 | 郵送物なし |

| 最短翌日 | 生計費 |

【金利半額キャンペーン期間】

- WEBお申込期間:2024年2月29日(木)17:00~2024年5月14日(火)16:59

- ご入会期間:2024年2月29日(木)~2024年5月31日(金)

- キャンペーン金利適用期間:2024年2月29日(木)~2024年7月30日(火)

楽天銀行スーパーローンへの申し込みには所得証明書が必要

個人事業主が取得できる所得証明書については、以下の記事にて解説しているので、ぜひ参考にしてみてください。

楽天銀行スーパーローンの金利

楽天銀行スーパーローンの基準金利は以下のとおり。

| カード利用限度額 | 通常の金利 | キャンペーン期間中の金利 |

|---|---|---|

| 800万円 | 年1.9%~4.5% | 年0.95%~2.25% |

| 800万未満 | 年2.0%~7.8% | 年1.0%~3.9% |

| 600万未満 | 年2.5%~7.8% | 年1.25%~3.9% |

| 500万円未満 | 年2.9%~8.9% | 年1.45%~4.45% |

| 350万円未満 | 年2.9%~12.5% | 年1.45%~6.25% |

| 300万円未満 | 年3.9%~14.5% | 年1.95%~7.25% |

| 200万円未満 | 年6.6%~14.5% | 年3.3%~7.25% |

| 100万円未満 | 年14.5% | 年7.25% |

楽天銀行スーパーローンは、審査の際に申込者が、申込者が申告した勤務先で本当に勤務しているか確認されます。

注意すべき点は、固定電話の回線を持たない個人事業主(自営業者)は、契約できないという点です。

というのも楽天銀行スーパーローンを申し込む際の、勤務先電話番号を入力では、固定電話しか対応していないからです。

法人の場合、固定電話がないというケースは少ない可能性が高いですが、多くの個人事業主はビジネス用の携帯電話を契約しているのではないでしょうか。

もし固定電話がなくて、楽天銀行スーパーローンを諦めなければならない個人事業主は、つぎに紹介するみずほ銀行カードローンを検討してみてください。

みずほ銀行カードローン

みずほ銀行のカードローンは、みずほ銀行のキャッシュカードを持っているか、みずほダイレクト(ネットバンキング)を利用していれば本人確認書類の提出が不要です。

2017年7月からみずほ銀行カードローンでは、新しい金利プランが設けられ、下限金利が年2.0%~の借り入れが可能となりました。

上限金利でも年14.0%なので、多数の銀行カードローンのなかでも低金利を誇っています。

またメガバンクとして目的別ローンも提供するみずほ銀行ですが、住宅ローンを組んでいれば年-0.5%の金利優遇が受けられます。

住宅ローンを活用していれば、長い付き合いのできる銀行としてカードローンも上手く利用できますよ。

| カード利用限度額 | 基準金利(年) |

|---|---|

| 100万円未満 | 年14.0% |

| 200万円未満 | 年12.0% |

| 300万円未満 | 年9.0%(年7.0%) |

| 400万円未満 | 年7.0%(年6.0%) |

| 500万円未満 | 年6.0%(年5.5%) |

| 600万円未満 | 年5.0%(年5.0%) |

| 800万円未満 | 年4.5%(年4.5%) |

| 1,000万円未満 | 年4.0%(年3.5%) |

※金利( )内の金利はエグゼクティブプラン

また住宅ローンを利用している同じ支店でカードローンを申し込みすると、金利は一律0.5%引き下げとなります。

ノンバンク系ビジネスローンの審査は厳しい?

ノンバンク系ビジネスローンは、銀行融資や政府系融資と比較して審査に通りやすいと言われています。

しかしビジネスローンなら、どんな経営者でも借りられるという意味ではありません。

申し込み前に以下3つの項目は必ず確認して、自分に最適なビジネスローンなのか判断してください。

- ビジネスローンの申し込み基準を必ず確認

- ビジネスローンの審査の基本を理解する

- 申込間口の広さを確認する

申込基準は必ず確認

オリックスVIPローンカードBUSINESSを例にすると、【お申込可能な方】には次のように記載されています。

- 20歳~69歳までの方で、以下のいずれかに該当する方

- 業歴1年以上の個人事業主の方

- 法人格を有する事業の代表者の方

(例:○○株式会社、△△有限会社を経営する方)

上記で審査基準の目安となるのは【業歴1年以上】という部分です。

業歴が1年でも融資対象となるということは、それほど長期の業歴は求められていないということになります。

オリックスVIローンカードBUSINESSの詳しい内容はこちら

ビジネスローン審査の基本を理解する

ビジネスローンの最も重要な審査基準は、返済能力です。

個人事業主の場合は、生活費以上の利益があるかどうかがチェックポイントとなります。

法人代表者の場合は、経営する会社が代表者の報酬を支払っても十分余裕のある利益を出しているのかをチェックされます。

銀行融資は審査が厳しい

基本的に債務超過や税金の滞納がある企業や事業主、過去に金融事故をおこして信用情報に傷のある申込者はブラックと呼ばれ、銀行融資を門前払いされてしまいます。

銀行融資では、以下のような状況の中小企業や個人事業主は審査を受けることさえできない可能性が高くなります。

- 債務超過をしている

- 赤字で決算を終えている

- 税金を滞納している

- 業歴が3期未満

上記の条件をすべてクリアするのは、資金繰りに悩むスターアップ時期の企業や事業主にとって難しい課題です。

申込間口の広さを確認する

他社から複数に借り入れていたり、赤字決算であったりする場合、審査落ちする可能性が高いだけでなく申込自体ができない可能性があります。

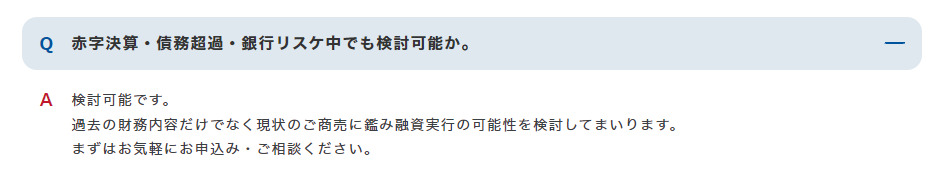

たとえばAGビジネスサポートだと、公式サイトのQ&Aで以下の回答をしています。

実際AGビジネスサポートは、「過去の財務内容だけでなく現状のご商売に鑑み融資実行の可能性を検討してまいります」と明言しており、赤字決算の企業でも積極的に審査をしていこうとする姿勢をアピールしています(上記画像参照)。

赤字決算でも資金調達ができることを約束するものではありませんが、少なくとも銀行融資と比較すれば審査に通る可能性が高いと言えます。

その証拠に、現在まで累計15万口座以上を開設してきており、多くの経営者や事業主から頼りにされているビジネスローンです。

ノンバンク系ビジネスローンのメリット・デメリット

ノンバンク系ビジネスローンのメリットは4つです。

- カードローン方式なら限度額いっぱいまで繰り返し融資が受けられる

- 赤字決算でも融資が受けられる

- 無担保無保証人で融資が受けられる

- 申込は来店不要!最短即日で融資が受けられる

カードローン方式なら限度額いっぱいまで繰り返し融資が受けられる

ノンバンク系ビジネスローンは、証書貸付方式とカードローンタイプの2つの借入れ方法があります。

カードローンタイプの場合、1度審査に通ればあとはローンカードを使って、限度額いっぱいまで繰り返し融資を受けることが可能になります。

緊急時のつなぎ融資が必要な時でも、新たに融資の申込は必要ありません。

ローンカードを利用して、コンビニのATMから資金調達をすることが可能です。

赤字決算でも融資が受けられる

銀行融資であれば、赤字決算の企業に融資をしてくれることはほとんどありません。

しかしビジネスローンであれば、赤字決算だったとして赤字決済の中身をちゃんと評価して審査をしてくれます。

ビジネスローンの審査で重要視されるのは、これまでの実績以上に今後の事業の継続性です。

そもそも少額な融資がメインとなるため、事業が赤字だったとしても、代表者に返済能力があると審査で判断されれば、赤字決算でも融資が受けられる可能性が高いと覚えておいてください。

赤字決算だからと言って、融資をあきらめないでください!

無担保・無保証人で融資が受けられる

ノンバンク系のビジネスローンは、融資を受けるために担保や保証人を用意する必要もありません。

例えば銀行融資では、高額な事業資金を低金利で借り入れる場合、融資した金額の返済を担保する不動産や連帯保証人が必要になる場合があります。

ノンバンク系のビジネスローンなら、担保を用意したり、誰かに連帯保証人になってもらったりする手間も負担も省くことができるのです。

ただしその分高金利の融資となりますので、繰り返しますが少額・短期利用を徹底しましょう。

申し込みは来店不要!最短即日で融資が受けられる

銀行融資では、申し込んだその日に資金調達ができるということはありえません。

何度も足を運び、融資担当者との面談を重ねて行く必要があります。

しかしノンバンク系のビジネスローンであれば、来店不要で申し込んだその日に資金調達が可能なのです。

ノンバンク系ビジネスローンを利用するデメリット

ノンバンク系ビジネスローンを利用するデメリットは以下2つです。

- 銀行や日本政策金融公庫に比べて金利が高い

- 完済していないと銀行融資を受けにくい

それぞれ順番に解説していきます。

銀行や日本政策金融公庫に比べて金利が高い

ノンバンク系ビジネスローンは、銀行融資や日本政策金融公庫と比べて、金利が高いです。

| 金利相場の比較(2024年時点) | ||

|---|---|---|

| 政府系金融機関 | 銀行 | ノンバンク |

| 年0.30%~3.10% | 年1.74%~12.6% | 年5.7%~17.9% |

上記の表のとおり、上限金利・下限金利ともに銀行や政府系金融機関と比べて、金利が高いとわかります。

そのためノンバンク系ビジネスローンは、以下2つのポイントを押さえて申し込みましょう。

- 少額・短期の借り入れを徹底する

- カードローン方式の借り入れができるところを選ぶ

必要資金以上に借り入れてしまうと、返済時の財務負担が増えてしまいます。

また長期返済となると、金利も多く払うため、短期利用がおすすめです。

なおビジネスローンのなかには、一括で融資金が振り込まれる証書貸付方式と、必要なときに必要な分だけ借入可能なカードローン方式(融資枠型)があります。

カードローン方式なら、実際に借り入れた分だけに返済義務が生じるため、万が一に備えた資金調達としても利用可能です。

完済していないと銀行融資を受けにくい

ノンバンク系ビジネスローンの融資を受たあとに、銀行融資を受けようとした場合に借りにくくなる、もしくは融資を断られるケースがあります。

とくに法人の金融機関が相手の場合は、ビジネスローンの借入残高があると、必ず決済書類に履歴が記入されます。

「ビジネスローンを利用した事実はわからないだろう」と思っていても金融機関側は簡単に認知でき、貸し倒れ等のリスクを避けるために融資を断られる場合が多いです。

そのためノンバンクビジネスローンを利用する際には、銀行融資を受けられなくなるかもしれないリスクを把握したうえで利用するようにしましょう!

ノンバンクとは民間の金融機関の総称

ノンバンクとは、銀行のような預金事業をせずに、融資事業のみを行う民間の金融機関の総称です。

そのため日本政策金融公庫などの公的機関は、ノンバンクとは言いません。

ノンバンクに分類されるもの

ノンバンクに分類されるのは主に4つの金融機関です。

・クレジットカード会社

・信販会社

・リース会社

銀行融資とノンバンク系ビジネスローンの違い

では銀行融資とノンバンク系ビジネスローンでは、具体的にどのような違いがあるのでしょうか。

融資限度額と審査難易度、金利、融資スピードの4項目で比較してみました。

| 銀行融資 | ノンバンク系ビジネスローン | |

|---|---|---|

| 融資限度額 | 数千万円以上も可能 |

最高1,000万円 |

| 審査難易度 | 審査基準が厳しい |

|

| 金利(年利) | 低い (2.0~10.0%程度) | 高い (年6.0~18.0%程度) |

| 融資スピード |

|

最短即日で融資可能 |

銀行融資は高額・長期の借入れで利用

大規模な設備投資のための高額な融資を受け、長期間にわたって返済をしていく場合は、銀行融資で資金調達を行う方が向いています。

いっぽうで銀行融資は審査に時間がかかってしまうため、融資まで時間がかかり、すぐに必要な緊急性の高い事業資金を調達するには適していません。

ノンバンク系ビジネスローンは少額・短期の借入れで効果絶大

逆にノンバンク系のビジネスローンは、緊急性の高い少額なつなぎ融資を、短期間の返済を前提に借り入れることで絶大な効果を発揮します。

ただし、長期的な返済計画では、元金に対してどんどん利子がかさんでいく恐れがあります。

高金利によるダメージを最小限に抑えるために、ノンバンク系ビジネスローンは少額・短期の利用に限るようにしましょう。

短期利用なら大丈夫!高金利によるダメージを抑える方法

「ノンバンク系のビジネスローンは高金利」

上記のように金利の高さが気がかりで、利用をためらっているという事業主は多いと思います。

しかし少額・短期の利用に限定することで、低金利の銀行融資を高額・長期で利用するよりも金利負担は少なくて済みます。

ケーススタディ|100万円を年利15.0%で1週間借り入れたとき

100万円を年利15.0%で借り入れたとしても、1週間後に返済できるのであれば金利負担は少なくて済みます。

今回のケースなら、2,876円の負担で危機的な状況を回避できました。

この金額なら、300円の節約10回で取り戻せます。

上記の計算をみてもわかるとおり、ビジネスローンは少額の借り入れを短期間で返済するほど、実際に負担する利息の総額は少なくなります。

3つの事業資金それぞれに適切な融資がある

事業資金は3つの種類に分けられます。

・設備資金…会社の設備を増強するための資金

・運転資金…会社を経営していくための資金

上記のうち、急ぎの融資が必要になるのは運転資金。

運転資金がなくなるということは、会社の経営ができなくなることを意味します。

運転資金のショートは突然やってくる

たとえ経営が上手くいっていたとしても、運転資金がショートしてしまう可能性は考えられます。

たとえば以下のようなケースです。

「期日になっても取引先からの入金が入ってこない」

「予期せぬ需要の増化で来週の支払い分を生産費用に回してしまった」

こんなとき、支払期日までに資金調達をする方法を確保しておけば、余裕を持った経営ができます。

運転資金がショート寸前!銀行融資や公的融資では間に合わない

銀行や日本政策金融公庫は、「今すぐお金を貸して欲しい」という経営者の要望に応えてくれません。

高額な資金を低金利で融資してくれる銀行や日本政策金融公庫。

ただしその分審査が厳しく、時間もかかるため、今すぐ運転資金が必要な場合の借入先には不向きです。

時間に余裕があるときは銀行や公的融資を頼ればいい

事業資金の調達が急を要するものでなければ、銀行や日本政策公庫を頼ってください。

たとえば創業資金は自分でリミットを決められますし、設備資金も増強のためなので期限が決められているわけではありません。

創業資金と設備資金は、融資のスピードよりも確実性が求められる事業資金です。

時間をかけて綿密な事業計画書などを作成し、確実に設備資金や起業資金を借りたいときは、高額な資金を低金利で借りられる銀行や日本政策金融公庫を頼るのが適切です。

急ぎの事業資金融資はノンバンク系ビジネスローンが最適

資金調達に時間の余裕がないまら、銀行・公的融資の審査結果が出るまで待っていられないときは、ノンバンク系ビジネスローンを利用するのが最適です。

運転資金が底を尽きてしまうと経営がストップしてしまいます。

つまり融資の確実性はもちろんのこと、融資スピードが重要視される事業資金です。

そのため申込んだその日の内に融資が実行される、ノンバンクのビジネスローンが最適と言えます。

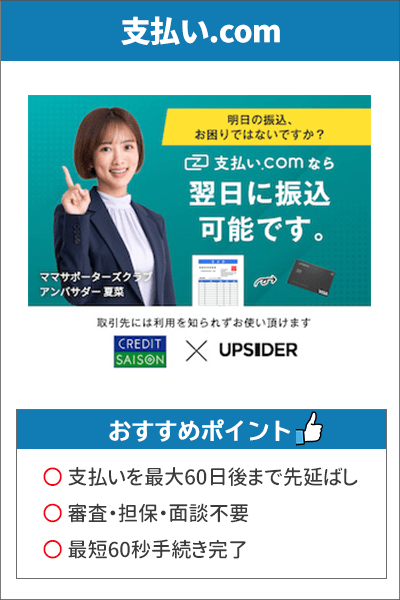

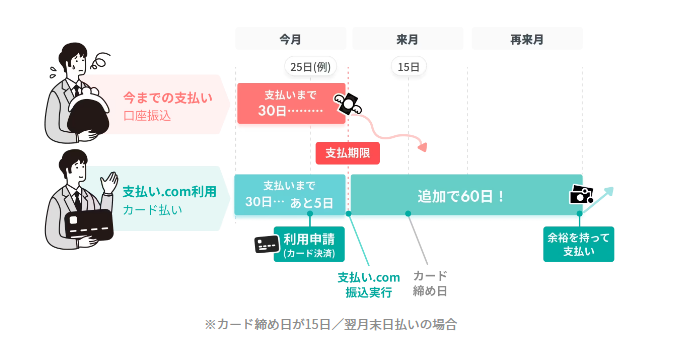

急いで支払いが必要なら支払い.comがおすすめ

支払い.comとは、銀行振込や請求書の支払いをクレジットカード払いにできるサービスです。

支払い.comとは、銀行振込や請求書の支払いをクレジットカード払いにできるサービスです。

資金調達の借り入れではないため、面倒な審査や書類提出などが一切ありません。

利用者が用意するのはクレジットカードのみです。

そのため借り入れなしで資金繰りを解決できるサービスとして、認知が広がりつつあります。

なお支払い.comは、株式会社UPSIDERと株式会社クレディセゾンが共同運営しているため、安心安全に利用できるという点が魅力の1つです。

入金サイトが遅く、資金繰りに困っている事業主におすすめしたい、第三の資金繰りです。

支払い.comの特徴

支払い.comの特徴は以下のとおり。

- 手数料は一律4%で利用可能

- 書類提出や審査が不要で利用可能

- 支払いを60日先延ばしにできる

- Webでユーザー登録して即日利用できる

- 最短60秒のオンライン決済

支払い.comの手数料は、一律4%と定められています。

どんなに支払額が多くても手数料が一律なのは、経営者として嬉しいですよね。

しかも支払い.com自体に支払い上限額はなく、お持ちのカードを発行しているカード会社が定める上限金額まで利用可能なのです。

ただし最低1万円以上の支払いからしか利用できません。

たとえば[「税金の急な支払いがあるけど、いま手元のお金を出したくない」と感じたとき頼りになります。

なお支払い.comを通じて利用したカードの請求は、最長60日後まで支払いを延期できるため、たっぷりと支払いの準備ができます。

「借り入れするほどの金額ではないけど支払金額が不足している」という状況などで、資金繰り改善の効果を発揮します。

また利用登録後、すぐに支払いができるため、事前に登録だけしておいて万が一に備えておくという方法も有効です。

経営者として、最悪の事態に備えておくのは必要不可欠でしょう。

利用登録は無料でできるため、この機会に備えておきませんか。

支払い.comで利用できるカードブランド

支払い.comで利用できるブランドは以下の3つです。

- セゾンカード

- マスターカード

- VISA

※セゾンアメックスカードの利用は可能です。

現在のところアメックスの利用はできません。

上記カードブランドでないと、登録ができないので、注意してください。

まとめ

ビジネスローンはある程度高額な事業資金から少額融資まで対応できる中小企業経営車や個人事業主にとっては使いみちの多い融資商品です。

金利は銀行系や政府系と比べると高くなりますが、融資スピードでは大きく勝ります。

事業向けの融資はそれぞれの特長を活かして幅広く利用することが大事です。

銀行融資・政府系融資では、必要な時に必要な資金調達ができない可能性があります。

緊急時の資金調達方法として、ビジネスローンも活用していきましょう。