会社が事業を継続していくためのお金、つまり事業資金は、運転資金と設備資金の2つに分けることができます。

また、新たに起業しようという方や、法人化を目指す個人事業主のかたにとっては、創業資金(起業資金、開業資金)も事業資金と言えるでしょう。

これらの事業資金にはそれぞれ最適な調達方法があり、最適な調達方法を使い分けることは経営者に必須の能力です。

今回の記事では、どんな場合にどんな資金調達方法を利用するのが良いのかを解説し、それぞれの状況に合った10個の資金調達方法をご紹介します。

3つの事業資金

事業資金は大きく3つに分類され、それぞれ最適な資金調達の方法があります。

| 事業資金の最適な調達方法 | |

|---|---|

| 運転資金 |

|

| 設備資金 |

|

| 起業資金 |

|

運転資金とは

運転資金とは、事業を継続して行っていくために常に必要となる資金です。

基本的には、設備に使うお金を除いた全般の事業資金が運転資金と呼ばれています。

商売では仕入れの支払いが先で売り上げの入金が後というのが一般的なので、仕入れから売上が入金されるまでのギャップを埋めるために運転資金が必要となります。

そのため短期的なつなぎ資金としての融資や、スピード感のある資金調達が求められることが多いです。

設備資金とは

設備資金は運転資金以外の事業資金のことを言います。

起業活動において必要とされる設備投資や設備購入のための資金です。

設備資金は高額になることが多く、低金利で長期的に利用できる融資がメインとなります。

起業資金とは

文字通り、会社を起業するために必要な資金です。

法人として起業する場合、法務局で登記を行い定款や登記事項説明書を提出する必要があります。

その際には登記費用や印紙代が発生します。

起業後すぐに収益があるとは限らないので、当面の運転資金や生活費も確保しておかなければなりません。

これらを含めた起業のための資金を起業資金と言います。

運転資金の調達に最適な方法

500万円の仕入れで1000万円の売り上げがあったとしても、売上の1000万円が入金されるまでに発生する費用は、売上金以外、つまり運転資金で建て替える必要があります。

本来なら自己資本で建て替える場合がおおいのが運転資金。そのため、運転資金の調達が必要な場面は、緊急性の高い状況であることが想定されます。

融資スピードを優先的に考えて資金調達の方法を選ぶのがベストでしょう。

ノンバンク系ビジネスローン

緊急を要する場合の運転資金調達に最適な方法が、ノンバンク系ビジネスローンです。

預金業務を行わない所謂ノンバンクが運営するビジネスローンには、公的融資や銀行融資と比べて審査スピードと融資スピードが早いというメリットがあり、緊急時でも最短即日で運転資金を借り入れることができます。

ノンバンク系ビジネスローンのメリット

ノンバンク系ビジネスローンには6つのメリットがあります。

・審査が甘い

・カードローン方式で限度額まで繰り返し借り入れ可能

・無担保無保証人で融資が受けられる

・赤字決済でも融資が受けられる

・申し込みから最短即日で融資が受けられる※

特に審査に関しては、公的融資や銀行融資に比べると柔軟な姿勢ととっており、銀行に融資を断られた場合でもノンバンクのビジネスローンなら融資が受けられたという企業も多く存在しています。

ノンバンク系ビジネスローンのデメリット

ノンバンク系ビジネスローンのデメリットとして、多くの経営者が懸念しているのは金利の高さです。

| 金利相場の比較(2023年時点) | ||

|---|---|---|

| 政府系金融機関 | 銀行 | ノンバンク |

| 年0.30%~3.10% | 年1.74%~12.6% | 年5.7%~17.9% |

たしかに、他の融資方法と比べると金利の高さは一目瞭然。

そのため少額利用・短期返済を徹底して賢く付き合っていくことが必須です。

初回申込時は上限金利いっぱいの年利になるかも知れません。

しかし返済実績を積んでいけば、限度額の増枠とともに、金利の引き下げも交渉することができます。

賢い使い方を実践すれば、緊急時の資金調達としてとても頼りになるのがビジネスローンです。

決して資金繰りを圧迫するような無理のある利用をしないようにしましょう。

資金繰りに余裕のあるうちにローンカード方式のビジネスローン(法人カードローン)を作っておけば、いざというとき審査なしで借り入れ可能なので、転ばぬ先の杖として所持しておくのも効果的です。

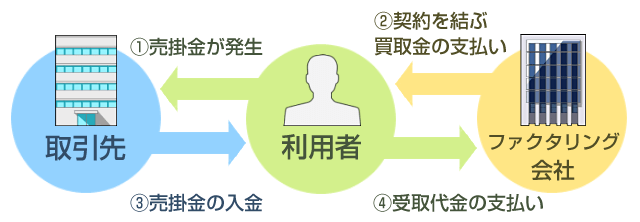

ファクタリング

ファクタリングは近年注目を集めており、簡単に説明すると、売掛債権を未回収リスクごと振込日よりも前に買い取ってもらう資金調達方法です。

売掛を現金化するために、売掛債権を売買する方法なので、融資と違って返済や利息負担という日々の出費が必要なく、キャッシュフローの改善にもつながります。

利用にあたっての審査も、申込者ではなく、売掛先や売掛債権自体が審査されるので、赤字決算の起業でも売掛先が正常であれば利用できる可能性が高い方法です。

自社とファクタリング会社、売掛先の3社間で行うタイプと、自社とファクタリング会社の2社間のみで行うタイプがあり、それぞれ利用手数料などが異なります。

スピードを求めるなら2社間ファクタリング

ファクタリング会社と2社間のみで行うファクタリングなら、最短即日で売掛債権を現金化することができます。

ファクタリング会社と2社間のみで行うファクタリングなら、最短即日で売掛債権を現金化することができます。

売掛先にファクタリングを行った事実が判明することもないので、安心して利用することができます。

ファクタリングのデメリット

ファクタリングには、平均でも売掛債権の20%という多くの手数料がかかります。

つまり、1000万円の売掛債権をファクタリングで現金化しても、800万円しか手元に入ってこないということです(※手数料は売掛先の信用度や売掛金額、支払期日によって変動します)。

ただ、この手数料は単にファクタリングにかかる費用というだけでなく、売掛先から振り込みがなかった場合のリスクを被ってくれることに対して支払う料金です。

資金繰りの悩みと売掛先から支払いがあるかどうかの不安から、同時に開放されることを考えると、適正な手数料と言えるのではないでしょうか。

手形割引

ファクタリングとよく似た資金調達方法に、手形割引があります。

売掛債権の中でも受取手形が多い場合は、手形割引を活用してください。

手形割引のデメリット

ファクタリングとは違って銀行との手形割引では、買戻し特約が設けられていることがほとんどです。

もし手形振出人が満期の支払いができなくなった、満期までに著しく信用が低下したなどの場合は、申込者が受取手形を買い戻さなければなりません。

設備資金の調達に最適な方法

設備資金は高額になることが多く、できるだけ負担の少ない方法で調達するのが基本です。

融資を利用する場合は、低金利で長期的な返済が可能な方法を利用するようにしましょう。

銀行融資

経営者にとって、銀行融資はもっとも一般的な資金調達方法ではないでしょうか。

低金利で長期間の融資が可能なため、設備資金の調達に適しています。

銀行融資の注意点

銀行融資は融資実行までに1~2週間程度かかるので、ある程度余裕を持って申し込みすることが大切です。

また、融資申し込みをする銀行にあまり実績がない場合は、担保の提供で銀行の回収リスクを減らして審査を通過することが可能です。

不動産担保でなくても設備機器を担保にすることもできます。

また、連帯保証人がいない場合は、プロパー融資ではなく信用保証協会付きの保証融資に申込むことで、審査の通過率が高くなります。

ただし利息以外に信用保証料もかかるので、それも考慮しましょう。

設備資金のための補助金・助成金

補助金や助成金は、返却が必要ない資金調達の方法です。

例えば省エネ設備導入やIT導入などの設備投資を行った場合に受給できるものがあります。

ただし多くの条件を満たす必要があるため、事業内容によってはそもそも対象外といった場合もあります。

くわえて応募をすれば必ず受給できるというわけではないので、その他の資金調達方法と合わせて進めていくのが賢明です。

起業資金の調達に最適な方法

起業や開業にも、多くの資金が必要になります。

事業がすぐに軌道に乗るという保証もないので、少額返済で長期的に借り入れることができて、なおかつ金利負担が少ない調達方法を選ぶのがマストです。

日本政策金融公庫

日本政策金融公庫は、中小企業向けに低金利の融資を提供する公的機関です。

創業資金の調達先として、第一に考えるべき金融機関です。

ただし、申し込みから融資実行まで3週間程度はかかるので、早めに申し込みすることが大切です。

また面接も実施されるので、創業計画書はきちんと作り込んでおきましょう。

主な融資制度

日本政策金融公庫で創業資金として利用できる融資制度には以下のものがあります。

・女性、若者/シニア起業家資金

・生活衛生新企業育成資金

上記以外の融資制度でも「新創業融資制度」の対象であれば一定の条件で創業融資を受けることができます。

新創業融資制度の対象

・雇用の創出を伴う事業を始めること

・創業資金総額の10分の1以上の自己資金

上記の要件を満たすと融資限度額3,000万円(内運転資金1,500万円)を、無担保、無保証人で借り入れできます。

金利も最大でも年2.85%の固定金利で借りることができます。

信用金庫・信用組合

信用金庫や信用組合は、中小企業や地域住民のための共同組織による地域金融機関です。

会社のある地域の信用金庫、信用組合しか利用できないという面はありますが、銀行融資同様低金利で、長期的な融資を受けたい時は利用を検討してください。

信用金庫・信用組合のメリット

信用金庫や信用組合は、継続的な取引を続けることで会社にとって強い味方になってくれます。

定期的に支店長クラスが訪問してくれるなど、細やかなサービスや親身で柔軟な対応が期待でき、中小企業にとっては頼りになる金融機関です。

創業資金のための補助金・助成金

創業や事業継承を行う者に対して事業計画を募集し、計画実施のための費用を援助してくれる【創業・事業継承補助金】という制度があります。

設備資金のための補助金・助成金と同時に受給するためには条件があります。

さらには公募期間が1ヶ月と短いため、狭き門にはなりますが、起業を考えているのであれば見逃せない制度です。

クラウドファンディング

不特定多数の個人から支援金を募る方法が、クラウドファンディングです。

ものつくり企業に適した資金調達方法で、支援者(出資者)にはお金ではなくリターン(見返り)として商品やサービスを提供します。

ネット上にプロジェクトを起ち上げて資金を調達しますが、目標金額に達しない場合は手数料を支払うこともないのでリスクもありません。

ただし資金調達が成功しても、最終的にプロジェクトが成功しなければトラブルとなる可能性もあります。

エンジェル投資家・ベンチャーキャピタル

IT関連など今までにない画期的な商品開発やビジネスモデルの場合、実績を重視する銀行ローンによる創業資金調達は困難です。

そのため将来性を判断して投資する、エンジェル投資家から資金を調達する方法もあります。

個人投資家ではなく投資家集団の場合は、ベンチャーキャピタルと呼ばれていますが、どちらも将来性の高いベンチャー企業向けの資金調達方法です。

まとめ

事業資金の調達方法は、最適な方法を使い分けることが重要です。

金利が低いからと言って、緊急のつなぎ資金のために銀行融資を申し込んでも、資金が必要なタイミングに間に合わない可能性が高く、それでは意味がありません。

緊急性の高い資金調達ではビジネスローンを利用してください。

逆に審査が通りやすいと言って、高額な設備投資のために長期の返済期間でビジネスローンを利用すると、毎月の利息負担で資金繰りが圧迫されてしまいます。

このように、資金調達はそれぞれの特性にあった方法で行うことが、会社を経営するものには求められるのです。