順調な黒字経営を続けていたとしても、売掛金の回収と買掛金の支払いにギャップがあれば、資金ショートしてしまう可能性がどの会社にもあります。

資金ショートとは、会社の手持ちの現金がなくなってしまうこと。

それはつまり、会社の倒産を意味します。

「資金ショートが原因で事業が継続できない」なんて事態にさせないためには、まず資金繰りが悪化する原因を知り、そこに向けて対策をとっていく必要があります。

この記事では、資金ショートの原因となる3つの要素をピックアップし、対策と合わせて紹介します。

-

【ライター】嶋崎 -

当サイトを運営している嶋崎と申します。

わたしは経営の経験はありませが、サイト運営に携わり約2年が経過するなかで、事業主のお金の悩みは特有であることを勉強してきました。

たとえば事業主へ実際にインタビューをしたり、実際にセミナーに参加したりするなどして、資金調達の流れやどのようなときにお金の不安を感じるのかを勉強しています。

資金繰りの悩みを解決するためのサービスをすべてを網羅するのは大変です。

一から資金繰りの悩みを調べずとも、「ビズローンで解決できた」が叶うように、全力でサポートします。

資金ショートの原因とは?

会社の事業形態によって資金ショートの原因は様々ですが、大きく3つに分けられます。

- 経営不振

- コスト増加

- キャッシュフローバランスの悪化

経営不振

一つ目は純粋な事業の経営不振によってもたらされます。

商品やサービスが売れなければお金が入ってきませんし、売れても集金できなければ同じこと。

売掛金の未回収など絶対にあってはならない事です。

物販ビジネスをしている人の場合は不良在庫を抱える事になります。

在庫は現金化されない限り目に見える赤字として積みあがっていくのです。

これは本当に震え上がるほど恐ろしい事ですが、倉庫に積んでおける商品ならまだマシです。

飲食店の場合、お客さんが来なければ料理の材料は不良在庫になりますが、長期保管できるものではありません。

生鮮食料品は痛んだり、腐ったりするからです。

予兆を見逃さないこと

売上の減少に伴う現金化されない不良在庫の増加は、資金ショートの最も分かりやすいパターンなので経営者本人が最も強い危機感をもっていると言えるでしょう。

事業不振の場合、気が付いたら資金繰りが悪化していたとか、いきなり資金ショートしたというケースはまずありません。

必ず予兆があるのです。

コストの増加

2つ目は売上が変わらなくても、コストが増えることで利益を圧迫するパターンです。

毎月100万円の売り上げのあるレストランを例にしましょう。

お客さんの数や客単価が変わらなくても、食材の高騰やお店のリフォームなどでコストが増加した場合、キャッシュフローの悪化を招きます。

忙しく仕事をしているつもりなのに、帳簿を見たら出ていくお金が多すぎて愕然とするというわけです。

過剰な設備投資も要注意

また、費用対効果に見合わない過剰な設備投資も資金繰りを悪化させます。

運送業ならトラックの買い替えや燃料費の高騰、製造業なら電気代や材料費のコストアップ、製造機械の入れ替え等、様々な要因があります。

この場合、同じ事業のやり方のままで仕事を増やしたところで、売り上げは上がりますが、注いだ労力に見合った利益は出ません。

場合によっては赤字が増える可能性すらあり得ます。

支出の増加を解決するにはビジネスの効率化を進めてコストカットするか、販売単価を上げて利益率を向上させるしかないのです。

必ず目的を持った設備投資を

解決には効率化の為の設備導入等、事業によって様々な手段がとられますが、事業不振とは異なり、数字の見込みは立っているので比較的対処が楽だと言えるでしょう。

問題は老朽化して非効率になった設備を入れ替える等、まとまったお金が必要になった時にどうするかです。

例えば、冷却効率の悪い旧式のエアコンを新型に買い替えれば、電気代が月に何万円も安くなる、といったケースです。

支出を減らすのにもお金が必要になるケースは多いのです。

キャッシュフローバランスの悪化

キャッシュフローバランスの悪化とは、黒字倒産の事です。

これは商品が売れた後で入金されるまでのスパンが長い場合に引き起こされます。

主に大企業を相手にして仕事が急激に増加中の中小企業や現在成長中のベンチャー企業が最も注意すべきパターンです。

大企業ほど支払いが遅い

大抵の場合、大手企業は支払いが遅いものです。

個人企業なら月末締め翌月末現金拝受といった形で、月末までに購入した商品やサービスの代金を合計して、来月末に現金で振り込んでくれるものです。

しかし大手企業の場合は、月末締め翌月末振出し120日後手形拝受など入金が半年近く先というのも珍しくありません。

月末締め翌月末振出し120日後手形拝受とは、その月の費用を合計した金額をまとめて次の月に小切手として受け取る事です。

ただし、この小切手は120日後にならないと現金化できません。

つまり、商品を売って150日後にようやくお金が入ってくる事を意味します。

支払いサイトは会社の大小でも変わる

支払いサイトは取引相手の社内ルールだけでなく、お互いの力関係によって決定される一面があります。

払う側としては本来既に自分のものではないお金を、出来るだけ長く銀行においておくことで僅かでも利子を稼ぎたいのです。

このような支払いサイトで次々と発注された場合、半年後に入ってくるお金を待ちながら仕事を続けると、ひたすら製造コストだけが積み重なっていきます。

黒字倒産は経営者も気づきにくい

そして会社としても、作っただけ売れるので常に仕事が忙しく、いつの間にか資金ショートしてしまうのです。

経営不振による資金ショートは経営者本人の目にも明らかですが、仕事の受けすぎによる資金ショートは経営者本人が気づいていないケースが多いです。

また、キャッシュフローの悪化に気づいた上で、お金が入ってくる見込みがあるのだから、いざとなったら融資を受けられるだろうと甘く見積もってはいけません。

土壇場になって融資が受けられないケースは珍しくないのです。

金融機関の融資について

黒字だからと言っても銀行の貸付は非常に厳しく、いくら仕事があっても、なかなか中小企業へ融資してくれません。

その上、手続きが煩雑で融資が決定するまでに時間がかかります。

銀行に融資の相談をする場合、事業計画書や経営改善計画書、返済計画書を作成する必要があるからです。

資金が必要な時はビジネスに集中しなくてはいけない時です。経営者が書類と格闘している時間的・心理的余裕はまずありません

貸し渋りや貸し剥がしは現実にある

また、貸し渋りや貸し剥がしという言葉を聞いた事はありませんか?

これはバブル崩壊後に不良債権処理が始まり、政府が銀行自体のキャッシュフローバランスの改善を求めた事によって発生しました。

あまりにも銀行が酷い仕打ちをするので、金融庁が相談窓口を設けているほどです。

このような状況において、企業は銀行をただのお金の預け場所兼決済機関とみなして、自己資金で事業を進めざるを得ません。

必要な時に銀行から融資を受けられないので、企業は自己資金に頼るしかなくなり、内部留保が増加しているのです。

企業がお金を持っているのに、従業員の待遇アップや十分な設備投資が出来ないのは、まさに銀行がアテにならないからです。

銀行は確実に返してくれると誰が見ても分かる相手にしかお金を貸したくありませんが、そんな会社は銀行からお金を借りるメリットがありません。

これが銀行は晴れている日に傘を貸し、雨が降ると取り上げると言われるゆえんです。

個人事業であっても、事業資金は現金で内部留保しておく必要があります。

資金ショートの対策

このような資金ショートを起こさない為に、経営者や事業主はしっかりと自衛しましょう。

お金が足りなくなってから銀行に融資を受けに行っても遅いのです。

資金ショート対策の中心はこの4つです。

- コストカット

- 銀行へリスケ依頼

- 支払先へのリスケ依頼

- 資産の売却

ここにあげた資金ショート対策は、会社から現金が減っていくのを食い止めるための止血と考えてください。

ではまず、コストカットで資金ショートに防ぐ方法から説明します。

6つのコストを減らして資金ショートを防ぐ

資金ショートは、会社の現金がなくなることで引き起こされます。

ということは、会社から出ていくお金を減らすことができれば、資金ショートを防ぐことができるのです。

コスト削減のために、以下6つの出費を見直していきましょう。

- 役員報酬

- 交際費

- 赤字事業

- 固定費

- 変動費

- 人件費

この中でも、役員報酬や交際費は率先してカットしていきたい出費です。

まずはトップから身を切る覚悟でコストカットをすすめていかなければ、資金ショートを防ぐことができても、その後の会社が立ち行かなくなってしまいます。

また、すでに赤字が発生している事業があるなら、いったん継続を諦めるのが賢明です。

人件費のカットは最後までガマン

従業員の給料などの人件費はコストカットの最後の砦。

いわゆる給料の減額や遅配は社内の士気に相当影響がありますが、外部に情報がもれるよりも大分マシです。

経営者としては苦しいですが社員に会社の実情を説明して理解してもらうしかありません。

場合によっては社員の整理を行う必要もあります。

同時に電気、ガス、水道、通信費、交通費、交際費の類も、少しでも出血を止める為出来るだけ節約してください。

銀行へのリスケ依頼

銀行から融資を受けているのなら、返済のリスケジュールを依頼してください。

返済額を減らしてもらった分で会社を立て直す計画が立てられるのなら、銀行がリスケに応じてくれる可能性は高いでしょう。

銀行としても、支払いが滞って貸倒れを起こしてしまうくらいなら、確実に返済してもらえるプランに変更した方が損をせずに済むからです。

支払先へのリスケ依頼

リスケを依頼するのは銀行だけではありません。

その他の支払先の優先順位を明確にして、事業資金のダメージコントロールをしていきましょう。

最初に払う相手は太い取引先

最初に支払うのは、払わないと事業が継続できない相手、つまり材料の仕入れ先をはじめとする各種取引先です。

取引先を優先順位の一番にする理由は単純で、経営状態が悪化したと思われるとビジネス自体の継続が出来なくなるから。

取引先が自分と同じ立場だったら、未払金を残したまま、口約束で商品を売るなんて想像できないはずです。

もし売掛金を残したまま倒産でもされたら未回収金になってしまいます。

それに「あの会社は資金繰りがヤバいらしい」と思われると、業界中に情報が伝わります。

噂がひろまった結果、最初に起こりえる事態は仕事が受注できなくなる事です。

倒産しそうな会社に仕事を依頼する会社はまずありません。

仕事の途中で倒産でもされたら予定していた計画が狂う恐れがあるからです。

次に自分が客の立場であったとしても、決済条件が厳しくなります。

相手も売掛金を回収できないリスクを冒したくないからです。

その結果、会社の資金繰りが厳しいのに即日現金取引を強いられ、ますますキャッシュフローが悪化します。

このようにいくら資金繰りが厳しくても、取引相手には絶対に怪しまれてはいけません。

現金振り込みはもちろん、手形を振り出して支払いしている場合も同様です。

当然ながら、絶対に不渡り手形を出してはいけません。

半年の間に2回不渡り手形を出すと銀行との取引が出来なくなり、事実上の倒産となるからです。

最後に払う相手は公的機関

そして最後に資金を回すのが税金など、役所関係です。

法人税や社会保障費関係も最終的には必ず払わなければいけないですし、容赦なく督促状が届きます。

遅れれば遅れるほど延滞税がついていきますが、究極的には優先順位を最後にせざるを得ません。

会社を潰すか納税を先延ばすかは究極の選択

税金だけ払って仕入れができなくなったら事業自体がつぶれてしまいます。

苦しいですが後回しにして役所には説明とひたすらお願いをするしかないのです。

頭を下げて支払い期限が延ばせるのなら、いくらでも下げられるはずです。

社会保険の場合は督促状が来た後で年金事務所に赴いて支払いをする意思を示せば、支払期限2か月を過ぎてもいきなり会社資産の差し押さえを受けることはまずありません。

いつまで待ってもらえるのか、という点はまちまちですが、実際は数か月程度なら遅れても問題ないケースはありえます。

もちろん督促状に記された期限や年金事務所で相談して決めた期限に間に合わせることがベストです。

また、法人税の納付についても督促状が来てから約2か月後が納付期限となっていますが、税務署で相談をして支払う意思がある事を伝えましょう。

税務署いくら交渉しても、ルールだから払ってくださいと確実に言われますが、無い袖は振れません。

もちろん法人税を延滞すれば所定の延滞税を払う必要がありますが、いきなり会社が取り潰されるケースは稀です。

税務署も銀行同様、会社を潰して税金を完納してもらえなくなるより、確実に納付してもらえる方法を選ぶ方が損をせずにすみます。

公的機関の支払い先延ばしは最終手段

ここまでご覧になった人はあまりにも苦しいと思われたことでしょう。

しかしこれは、役所で定められたルールをあえて破らなければ、事業自体が立ち行かなくなる場合の苦肉の策、つまり最終手段。

信用情報にも傷がつきますし、ここまで追い込まれないように常日頃から備えておくことが大事です。

売却できる資産はすべて売却すること

会社の資産で全く手を付けていないものがあるのなら売却して、すこしでも多くの現金を確保するように努めてください。

例えば使っていないパソコン、社用車、不動産など。

有価証券を持っているのならそれも換金し、会社のキャッシュフロー改善に役立てましょう。

さあ、ここまでは資金繰りの改善で資金ショートを防ぐための止血方法を紹介しました。

つづいては、止血が上手くいかなかった場合にそなえて、輸血で資金ショートを防ぐ方法を紹介します。

その他の自衛手段

資金繰りの改善は、言うなれば資金ショートを回避するための止血方法です。

止血が上手くいかい場合は、会社存続のために今度は外部から輸血をしていかなければなりません。

具体的には下記の方法があります。

- 法人カードローンを準備する

- 法人カードを活用する

- ファクタリングを利用して売掛金を早めに回収する

法人カードローンを準備する

法人カードローンと経営者本人ではなく会社が契約するカードローンです。

資金繰りに困っていなくても、あらかじめカードを作っておくことで必要となった時に融資を受けられます。

カード作成時に審査を済ませているので必要に応じて利用できるのです。

資金繰りに困ったときほど銀行はアテにならない

銀行が企業の融資を断る理由は「資金がまさに必要になったという事は、お金が無い体質の会社だから回収できない可能性がある」というものです。

まさに本末転倒と言わざるを得ませんが、手形が手元にあってもお金を貸してくれないのに、資金繰りが厳しくなったという理由で融資を取り付ける事はまず絶望的です。

「確実な手形があるのだったら手数料を払えば期限前に割ってあげるけど、お金は貸せない」というわけです。

もちろん手形を期限前に現金化する手数料は融資の際に適用される利子よりも高額です。

そこで法人カードローンを作って、余裕がある内にいつでも借りられる状態にしておきましょう。

これはれっきとした中小企業・自営業者の自衛手段です。

法人カードを利用して支払いを先延ばしする

法人カードとは、事業資金の支払い専用のクレジットカードです。

支払いすべて法人カードで決済しすることでキャッシュを手元に置き、キャッシュフローの改善につながる業務の見直しをするのです。

まとまったお金と時間があれば、じり貧状態を脱する一手が打てるでしょう。

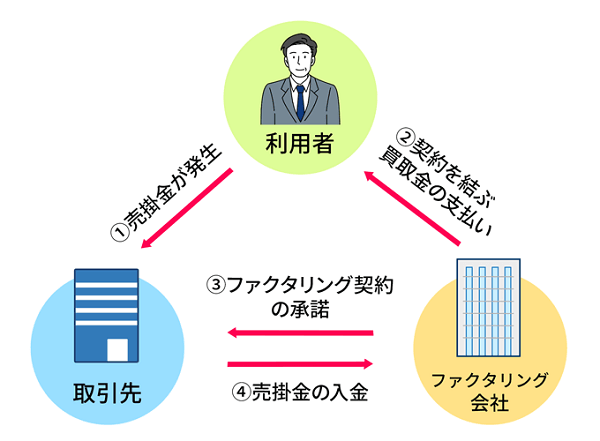

ファクタリングを利用して売掛金を早めに回収する

ファクタリングとは、売掛債権を売却して資金調達をする方法です。

ファクタリングを利用すれば、支払期日を待たずして売掛金を回収することができ、キャッシュフローの改善につながります。

ファクタリングの注意点

ただし、ファクタリングは売掛先の承諾が必要な場合もあります。

手数料が発生するために全額を回収できないのもデメリットです。

まとめ

このように資金ショートは原因を知り、対策を知っておけば回避することができます。

万が一資金ショートを起こしそうになったときでも使える方法をまとめましたので、参考にしてください。

即効性の高い解決方法としておすすめなのが、法人カードローン(法人ローン)によってつなぎ資金を調達することです。

ローンカードは年会費などがかかるわけではないので、転ばぬ先の杖として、経営状態が良好なうちに手に入れておくのも方法です。

一番の対策は、日ごろから資金繰り表に気を配り、万が一の事態にもならないような経営状況を作っていくことです。

ただ、もしもの時の備えをしっかりとしておけば、万が一のときでも慌てずに済みますよ。