決算書は決算報告書ともいいますが、会社の1年間の決算内容を公表する書類となります。

株式会社であれば株主にも提出しなければいけない重要な書類なので、経営者であればその目的や作成方法はよく覚えておきましょう。

もちろん税理士に作成依頼することも会計ソフトを利用することもできますが、少なくても決算書の基本は身につけましょう。

今回は決算書の作成手順について解説します。

-

【ライター】嶋崎 -

当サイトを運営している嶋崎と申します。

わたしは経営の経験はありませが、サイト運営に携わり約2年が経過するなかで、事業主のお金の悩みは特有であることを勉強してきました。

たとえば事業主へ実際にインタビューをしたり、実際にセミナーに参加したりするなどして、資金調達の流れやどのようなときにお金の不安を感じるのかを勉強しています。

資金繰りの悩みを解決するためのサービスをすべてを網羅するのは大変です。

一から資金繰りの悩みを調べずとも、「ビズローンで解決できた」が叶うように、全力でサポートします。

決算書の種類

日本の制度会計(法による会計ルール)は3つあり、「金融商品取引法」「会社法」「税法」によってそれぞれ目的が違う決算書が存在します。

まずはその違いから解説しましょう。

金融商品取引法の決算書

金融商品取引法では財務諸表と呼ばれる決算書の作成が義務付けられていますが、その対象となるのは上場会社といった一部の企業に限られます。

その目的は株主保護となっていて、株主が正確に投資先の会社を判断できるように、作成が義務付けられています。

粉飾決算ができないように、より詳細なデータの作成を求めているのです。

財務諸表は内閣総理大臣あてに提出し、公認会計士の外部監査を受ける必要があります。

3種類の決算書の中では最も情報量が多く、【EDINET】というサイトで電子閲覧をすることが可能です。

会社法の決算書

会社法の対象となる会社はすべて【計算書類】の作成が義務付けられ、これが決算書となります。

提出先は株主や債権者なので、広く公開するわけではありませんが、大企業の場合は監査法人(公認会計士)のチェックも必要となります。

これが最も一般的な決算書です。

主な提出先の株主や債権者は決算書を読むことで経営成績や財務状態を把握して、投資や取り引きの参考にします。

税法上の決算書

税法上の決算書は最もなじみが深い税務申告に必要な「確定申告書」となります。

会社組織だけではなく個人事業主(青色申告)も対象となり、所轄税務署への提出義務があります。

目的はもちろん課税の公平性を保つためです。

所得に応じた公平な課税をすることで、最終的には国民の財産である税金を守ることにつながります。

決算書の作成手順

今回は会社法で義務付けられた決算書の作成について解説します。

決算書は期末に一気に作成するものではありません。

決算書作成で大切なことは日々の帳簿付けや仕訳で、これらの積み重ねが決算書となるのです。

3種類の会計

最初に3種類ある会計について解説しましょう。

| 財務会計 | 株主や債権者、投資家、取引先、国などの会社外部関係者に対して、会社の活動の成果を報告することを目的とした会計 |

|---|---|

| 管理会計 | 会社内部の意思決定や業績管理を目的とした会計 |

| 税務会計 | 会社の活動の成果をもとに税金を計算して、国や地方自治体に申告することを目的とした会計 |

一般的には税務会計を重視する傾向にありますが、会社の成長のためには財務会計を重視することも重要です。

決算書の作成目的は複数ありますが、どの目的を重視するかによって会計方式も代わってくることを覚えておきましょう。

決算書作成までの流れ

まずは簡単に決算書作成までの流れを覚えておきましょう。

- 取引内容を【仕訳帳】に記帳

- 仕訳帳から勘定科目ごとに【総勘定元帳】に転記

- 総勘定元帳の各勘定科目の残高試算表という一覧表に転記

- 決算処理の実施

- 決算書の作成

注意する点は上記の「取引内容」は単に売買取引だけではないということです。

金銭や資産に動きがあればすべて会計上の取引となり仕訳作業をすることになります。

例えばお金の動きがない事業用資産の廃棄処分でも記帳の必要があります。

主要簿と補助簿

記帳する会計帳簿は大きく分けて2つに分けられます。

それが主要簿と補助簿です。

主要簿

| 仕訳帳 | 会社の取引をすべて日付順に仕訳 |

|---|---|

| 総勘定元帳 | 仕訳帳の内容をすべて勘定科目別にまとめる |

これらの主要簿を元にして会社の財産状態を表す「賃借対照表」、業績を表す「損益計算書」を作成します。

補助簿

| 現金出納帳・預金出納帳 | 現金や預金の入出金の記録 |

|---|---|

| 売掛金元帳 | 取引先の中でも売掛取引だけを記入 |

| 仕入先元帳(仕入帳・買掛帳) | 取引先の中でも買掛取引内容だけを記入 |

補助簿には主要簿ではわからない取引の詳細を記載して所要簿を補助するという目的があります。

集計作業

毎日の取引の仕訳して仕訳帳を作成、総勘定元帳と補助元帳への転記が終了すると、次は集計作業となります。

決算書は会計年度単位で作成するので、表示する数字は1年分の合計金額となります。

そのため毎日の取引を集計して年単位で取引内容がわかるようにします。

手作業の場合はわかりやすくするために、月単位で集計してから年単位にまとめるといいでしょう。

会計ソフトを利用すればこの集計作業は自動的に行われるので、大幅に作業時間を短縮することができます。

中小企業や個人事業主でも会計ソフトを利用することで、帳簿の作成から集計までが簡単にできるので活用しましょう。

決算書の作成

最後に決算書を作成しますが、その前に2つほど必要な作業があります。

決算残高の確認作業

各勘定科目の残高が、決算書の数字とあっていなければ決算書自体の信頼性がなくなります。

そこで各勘定科目ごとに実際の残高と照らし合わせて確認する作業が必要となります。

過不足や不整合があればそのままにせずに、必ず実際の残高と帳簿の残高とどちらが正しいのかを確認しましょう。

必ず子も実際の残高が正しいとは限りません。

場合によっては不正行為によって残高が合わない場合もあるからです。

残高の確認作業には不正発見という意味も少なからずあります。

税金の計算

決算残高が確定したらその数字に基づいて税金の計算を行ないます。

計算する税金は主に下記の税金となります。

- 消費税

- 法人税

- 法人県民税

- 法人市民税

- 事業税

ここでは各税金の計算方法については解説しませんが、税金の計算は慎重に行ないましょう。

また、税法は改正が多いので常に最新の情報を元にして計算する必要があります。

企業規模が大きければ税理士事務所・会計事務所といった専門家に依頼するほうが無難でしょう。

決算書の作成

残高が確定して税金の計算も終了すれば決算書に記載する数字がすべて出揃うことになります。

あとは決算書のテンプレートに数字を記載していくだけです。

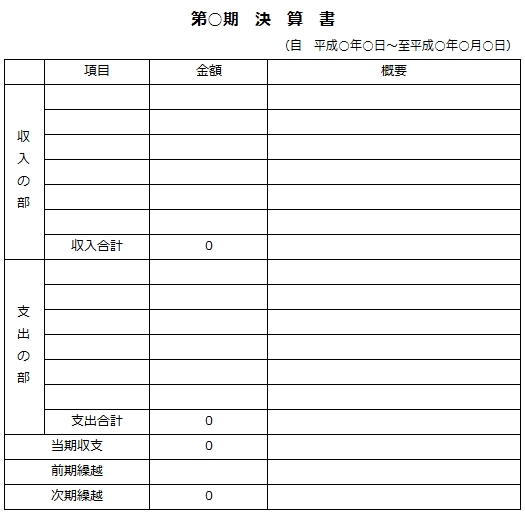

下記は一般的な決算書のテンプレート形式ですが、会計ソフトを利用すれば決算書は印刷できるので特にテンプレートは必要ありません。

上記決算書のほかに添付書類として、一般的に会計資料として貸借対照表と損益計算書を作成します。

決算書では、次の項目が記載されています。

- 【1】収入の部

- 【2】支出の部

- 【3】当期収支

- 【4】前期繰越

- 【5】次期繰越

【1】~【3】までは当期の収支が記載されその詳細は損益計算書で確認できます。

また、【4】と【5】では前年から積み重なって次期に繰り越される資産が示され、詳細は貸借対照表で確認します。

さらにキャッシュフロー計算書も作成する企業も一般的です。

決算スケジュール

会社法では決算スケジュールが決められているので、決算書を作成する時間は限られています。

株主総会の開催は事業年度終了後3ヶ月以内と会社法で定められています。

少なくても株主総会前には決算書作成は完了していて、監査役などの承認を経て取締役会で承認されている必要があります。

これらにかかる時間を考慮して決算書作成に取りかかりましょう。

絶対に遅延してはいけないのでスケジュール管理表や予定表なども利用して、決算書を作成しましょう。

決算書の送付

決算書は株主、金融機関、税務署に提出する機会が多くなります。

基本的には手渡しがいいのですが、提出先が多い場合には郵送という手段も一般的に行われています。

その場合は案内状・送付状を添えて信書として郵送しましょう。

送料が安いからといって信書が送付できないゆうパックやゆうメールなどのサービスを利用するのはやめましょう。

決算書の活用

決算書の作成は企業の経理業務の総まとめといった意味がありますが、具体的に作成された決算書はどのような目的で使用されるでしょうか?

決算書は財務諸表とも呼ばれていて、企業の1年間の活動を数字で表し、経営状態を判断する指標となります。

そのため株主や債権者に提出して、自社の経営状態を数字で明らかにするという目的があります。

特に融資取引がある金融機関には必ず提出して、自社の経営状態を把握してもらいビジネス利用しましょう。

しかしこうした体外的に決算書を活用することと同時に、経営者が活用するのが決算書作成の本来の目的です。

提出するための決算書ではなく経営や営業に活かし、売上や利益の上昇に結びつけることが重要です。

まとめ

会社の決算書作成に関しては税理事務所まかせという企業も多いことでしょう。

しかしその場合でも決算書作成の目的や作成の流れは理解しておきましょう。

最終的に決算書は自社の1年を通した成績表となります。

決算書の内容を理解できなければ、それを活かして次につなげることもできません。

決算書は最終的に株主や銀行に提出するためにあるのではなく、自社経営に役立てるためのものということを忘れないようにしましょう。