ファクタリングも手形割引も融資とは違い債権を現金化することで事業資金調達が可能なサービスです。

どちらも銀行融資と比べると返済の必要がなく、支払い期日前に現金化することでキャッシュフローの改善ができるというメリットがあります。

それではファクタリングと手形割引を比べた場合ではそのような違いや、どちらにメリットがあるでしょうか?

今回はファクタリングと手形割引の違いについて解説しましょう。

-

【ライター】嶋崎 -

当サイトを運営している嶋崎と申します。

わたしは経営の経験はありませが、サイト運営に携わり約2年が経過するなかで、事業主のお金の悩みは特有であることを勉強してきました。

たとえば事業主へ実際にインタビューをしたり、実際にセミナーに参加したりするなどして、資金調達の流れやどのようなときにお金の不安を感じるのかを勉強しています。

資金繰りの悩みを解決するためのサービスをすべてを網羅するのは大変です。

一から資金繰りの悩みを調べずとも、「ビズローンで解決できた」が叶うように、全力でサポートします。

ファクタリングと手形割引の仕組み

まずはファクタリングと手形割引の仕組みとその違いについて解説しましょう。

銀行融資では借りる側は債務者、貸し付ける側は債権者という立場になりますが、ファクタリングでは対等の立場になります。

一般的に売掛債権を譲渡するファクタリングは一括ファクタリングと呼ばれていて、2社間ファクタリングと3社間ファクタリングがあります。

まずは2社間ファクタリングから解説しましょう。

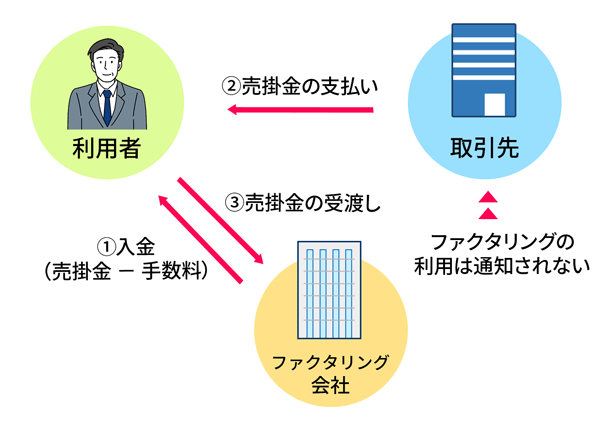

2社間ファクタリングの仕組みと特徴

2社間ファクタリングの2社はファクタリングを利用する会社とファクタリング会社のことです。

売掛債権先の会社には売掛債権譲渡の事実を通知しないので、得意先を失うというリスクがなく取引先との関係を保つことができます。

仕組みは単純で利用会社がファクタリング業者に売上債権を譲渡し現金化した後で、回収した売掛債権をファクタリング会社に支払います。

ファクタリング会社は、直接売掛債権を回収できないので、回収リスクが大きくなります。

そのため債権保全の手段として債権譲渡登記を行なうのが一般的です。

債権譲渡登記の費用は利用者が負担します。

またファクタリング手数料も次に解説する3社間ファクタリングよりも2社間ファクタリングは高く、10%~30%が相場となります。

なお債権譲渡登記は、法人しかできないため個人事業主が、2社間ファクタリングを利用するのは難しくなります。

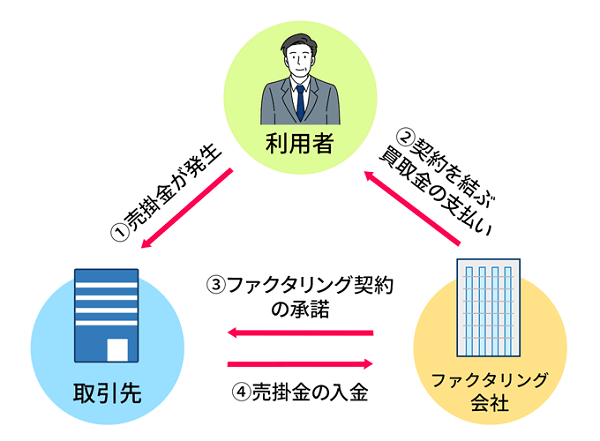

3社間ファクタリングの仕組みと特徴

3社間ファクタリングでは売掛先企業(取引先企業)に売掛債権譲渡の事実を通知して、売掛債権をファクタリング会社に支払うことを伝えます。

直接売掛債権が回収できることでファクタリング会社のリスクが軽減されるので、手数料相場も低く1%~5%となります。

また償還請求権がついているのが一般的です。

償還請求権は取引先が倒産などで売掛債権の回収ができない場合、ファクタリング利用会社に請求できる権利のことです。

しかし、償還請求権なし(ノンリコース)の契約が可能な場合もあります。

手形割引の仕組みと特徴

一般的に利用されている手形は約束手形と呼ばれています。

古くからある支払方法で商取引にはよく使われていますが、手形を振り出す手間があるので以前ほど利用頻度は高くありません。

売掛債権は取引記録や契約書などで売掛金の存在を証明する必要があります。

しかし約束手形は確立した制度なので、手形を示すだけで証明の必要はありません。

約束手形は取引代金の支払を約束するもので、支払日が記載されていて期日に支払先銀行に持ち込むことで現金化できます。

支払期日前に現金化する方法として手形割引があります。

手形割引を取り扱っているのは銀行・信用金庫といった金融機関の他に手形割引業者があります。

銀行と手形割引業者では手形割引の手数料などに違いがあります。

金融機関の手形割引

割引料は1.5%~5.5%で、都市銀行、地方銀行、信用金庫、信用組合の順で割引料の相場が高くなります(都市銀行が最も安い)。

手形振出人は支払期日に銀行当座預金に額面金額を入金しますが、期日前は銀行にお金が入金されていない状態です。

そのため手形割引は融資扱いとなるため、手形を持ち込んだ人の信用調査を行ないます。

手形割引業者の手形割引

割引料は3%~20%と高くなりますが、手形を持ち込んだ人の信用調査ではなく、手形振出人の信用を調査します。

手形が不渡りになった場合のリスクは手形を持ち込んだ人に残ります。

なお手形割引料は次の数式で決定します。

リスクは手形を持ち込んだ人にあるため、金融機関はリスクがほとんどなくそれほど高い手数料ではありません。

ファクタリングと手形割引の違い

それでは次にファクタリングと手形割引の違いを解説しましょう。

個人事業者は手形割引が利用しやすい

ファクタリング業者の中で個人事業主を取扱対象としている業者はほんの一握りです。

個人事業主の売掛債権は、少額であることが多いのでリスクの割には利益が少ないからです。

これに対して手形割引は、特に業者扱いの場合、個人事業主でも取扱は制限されません。

手形割引業者のリスクは少ない上に、手形振出人の信用状況が問題なので、個人事業者が持ち込んでもデメリットはないからです。

手形割引もファクタリングも現金化の効果は同じですが、個人事業者は手形割引のほうが早期資金化できる可能性は高いでしょう。

リスクを避けるならファクタリング

手形割引では手形不渡りのリスクは常に手形割引利用者にあります。

ファクタリングにもリスクがありますがノンリコースを選択すれば、まったくリスクなしで資金化が可能となります。

その代わり手数料は高くなりますが、リスクが発生したときのことを考えると、ファクタリングのほうが安全と言えるでしょう。

ただしファクタリングには法規制がほとんどないので、悪徳業者を利用してしまうというリスクはあります。

業者選択は慎重に行ないましょう。

手数料や諸費用は手形割引が有利

同じ1,000万円で比較してみると手数料の違いがよくわかります。

2社間ファクタリング手数料20%・掛け目80%の場合

1,000万円×20%=200万円

手数料は20万円ですが振り込まれる金額は掛け目があるので800万円―200万円で600万円となります。

さらに登記費用が5万円~10万円程度かかります。

3社間ファクタリング手数料3%・掛け目80%の場合

振込金額は800万円-30万円で770万円

手形割引支払サイト90日手数料20%の場合

手数料や諸費用を考えると手形割引のほうが効率的であることがわかります。

ファクタリングと手形割引の選択方法

ファクタリングを選択するか手形割引を選択するかは、事業者の売掛債権と受取手形の比率によるでしょう。

しかし、どちらかを選択するというよりは、どちらも併用することで資金化の効率が良くなることは間違いありません。

個人事業主はファクタリングを利用できないことが多いですが、中小企業など法人の場合はどちらも選択できるケースが多くなります。

必要な資金に合わせてファクタリング、手形割引のどちらか、あるいはどちらも活用しましょう。

また取引先の経営状態によって倒産の不安がある場合は、ファクタリングの中でも「保証ファクタリング」を利用するという方法もあります。

保証料を支払うだけで万一取引先が倒産となっても大部分の売掛債権が回収できます。

取引先の倒産リスクがなければ、ファクタリングを利用しても手数料を抑えることができます。

おすすめのファクタリング業者

手形割引は銀行融資を受けることができる信用力があれば、銀行で割引することもできます。

ファクタリングも銀行で取り扱っている場合もありますが、対象となる売掛債権の選定が厳しく、中小企業では活用しにくいのが現状です。

ファクタリングは中小企業でも使いやすいですが、法規制がないため銀行ほど安心してファクタリング業者を利用することができません。

ファクタリング業者を利用する場合は、安心できる業者を探すことが重要です。

「株式会社ビートレーディング」はファクタリング業者としての実績もあり、個人事業主であっても売掛債権の買取が可能です。

ビートレーディングは、100万円から取り扱っており、個人事業主の方も利用できるおすすめのファクタリング会社です。

まとめ

資金調達手段としてファクタリングと手形割引は共通する部分がたくさんあります。

しかし、リスクや手数料などの負担には、それぞれメリットとデメリットがあるので事業者の事情に合わせた使い方が必要です。

また、ファクタリングや手形割引に限らず、低金利融資や助成金・補助金なども広く活用しましょう。

ノンバンクのビジネスローンも高金利ですが、特に個人事業主が短期のつなぎ資金に利用するにはスピード融資という点で便利です。

資金調達方法は選択肢が多いほど効率的な資金繰りができるので、経営者はひとつの資金調達方法に頼らず広く活用できるようにすることが大切です。