会社や個人が何か行動を起こす時には、その内容にもよりますが当然資金が必要になってきます。

しかし全ての対象者が自己資金に恵まれているわけでもなく、足らない部分については外部からお金を調達しなければなりません。

その場合、親族・知人からお金を借りる、銀行から融資してもらう、寄付を募るなど、すぐにいくつかの案が思い浮かびますが、最近はそれにクラウドファンディングという方法が加わってきました。いわば新しい資金調達の方法です。

今回はそのクラウドファンディングを取り上げ、その仕組みや現在の利用状況、さらにその将来性にも触れてみたいと思います。

-

【ライター】嶋崎 -

当サイトを運営している嶋崎と申します。

わたしは経営の経験はありませが、サイト運営に携わり約2年が経過するなかで、事業主のお金の悩みは特有であることを勉強してきました。

たとえば事業主へ実際にインタビューをしたり、実際にセミナーに参加したりするなどして、資金調達の流れやどのようなときにお金の不安を感じるのかを勉強しています。

資金繰りの悩みを解決するためのサービスをすべてを網羅するのは大変です。

一から資金繰りの悩みを調べずとも、「ビズローンで解決できた」が叶うように、全力でサポートします。

クラウドファンディングとは?

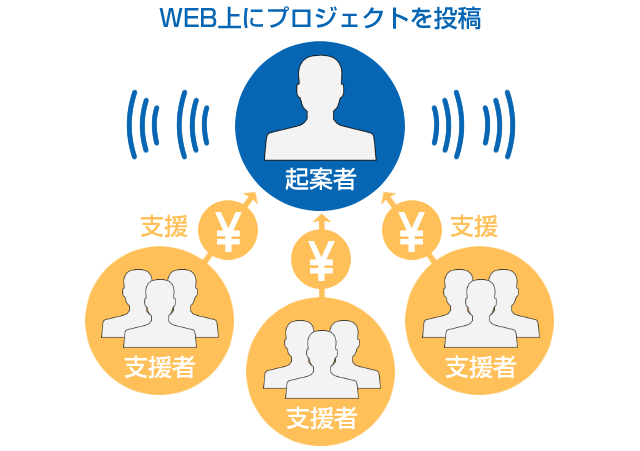

クラウドファンディングとは、一言でいうと、お金を集める必要のある起案者(実行者)がそのプロジェクトの目的をインターネット上に掲示して、不特定多数の人々(支援者またはファン)に資金提供を呼びかける資金調達支援の仕組みの事です。

その起案者(実行者)には、一般の中小企業や個人だけでなく、地方公共団体、NPO(民間非営利組織)、金融機関なども参加することができます。

また資金を提供する出資者側(支援者)は主に一般個人及び投資家から構成されています。

また起案者と資金提供者が資金集めのための情報を交流したり実現するインターネット上の仕組みをプラットフォームと呼び、そのプラットフォームを提供するサービスサイトが、すでにネット上に多く開設されています。

クラウドファンディングの歴史

ここでクラウドファンディングの歴史を振り返ります。

クラウドファンディングと聞くと何かすごく新しいもののように聞こえますが、じつはこのクラウドファンディングの基本的な考え方、あるいは手法は別に新しいものではありません。

個人の体験で分かりやすい例を挙げると、先日私の家が檀家として入っている寺院で、お寺の大規模改修工事がありました。

また改修工事に先だち開かれた檀家総代会で一戸当たり30万円、寄付により改修資金を集めることが決まりました。

そしてその資金を持って改修工事が行われたのです。

このような資金集めの方法は日本でも古くから行われており、クラウドファンディングの考え方はネットを利用したそれの現代版ともいえるものです。

インターネットが本格的に普及してきたのは日本では2000年代に入ってからですが、欧米とりわけアメリカでは日本よりいち早くクラウドファンディングのスタートが切られました。

現在アメリカで最大規模のクラウドファンディングのサービスサイトはキックスターターと呼ばれているサイトです。

こちらのサイトは2009年4月にリリースされました。

一方、日本で本格的にクラウドファンディングが資金集めの方法として始まったのは、2011年3月11日に発生した東日本大震災の被災者支援の募金集めが最初と言われています。

2011年4月には日本で最初のクラウドファンディング・サービスサイト Readyfor(レディフォー) がリリースされ、続けて2011年6月にはCAMPFIRE(キャンプファイヤー)がリリースされました。

現在ではそのキャンプファイヤーが日本でも最大手のサービスサイトになっています。

これ以降も続々と参加者のニーズに応える形で新しいサービスサイトがリリースされ、クラウドファンディングの市場拡大に貢献しています。

クラウドファンディングの利用目的

クラウドファンディングはじつに様々な用途の資金集めに利用されています。

最新のテクノロジーに基づく製品開発やサービス提供に必要な資金、企業家のビジネスのアイデアを具体的な形にする制作資金、アートや映画、出版分野等の新しい作品を作るための出資金、地域貢献や海外支援など特定の目的のための寄付金など、その種類や分野に制限はありません。

クラウドファンディングで集められた資金は形を変えて社会・経済活動に貢献しているのです。

クラウドファンディングの型タイプ・種類

クラウドファンディングの型は大分類で3タイプ、小分類ではさらに3タイプに分類できます。

それぞれ設立目的に応じて参加者が異なります。

⒜大分類

大分類としては、購入型、寄付型、投資型に分けられます。

日本でクラウドファンディングのサービスサイトがリリースされた時点では、まだ金融庁の管理する金融商品取引法(以下金商法)が厳しかったため、金商法の規制から外れる購入型や寄付型がまず日本で受け入れられて拡大した経緯があります。

購入型

購入型は、プロジェクトやイベントに興味のある資金提供者がパトロンの形で参加して、その出資の見返りをそのプロジェクト自体から生まれる商品やサービスの形で受け取る型をいいます。

寄付型

寄付型とは文字通り、イベント(災害復興や難民救済等)に対し寄付者から基金を募るものであり、基本的に見返りはありません。

あってもそれは寄付後の結果報告やお礼の手紙・メールの返信という形になります。

あえていえば、結果や感謝に対する寄付者の満足感がリターンといえるでしょう。

投資型

投資型とは資金提供者の出資金額の割合に応じて見返り(リターン)が伴うものであり、実際に利息や配当などの金銭や場合によって商品やサービスも期待できます。

⒝投資型の小分類

投資型はさらに細かく3つに分類できます。

日本の場合、金商法の厳しい規制によりサービスサイトが発足当初、投資型はあまり発展しませんでしたが、2015年5月、金商法が改正されたことにより、投資型が発展する環境が整いました。

そのため現在では投資型により集まった総資金額は当初の購入型の資金実績を上回る実態となっています。

貸付型

貸付型は銀行融資が受けにくいベンチャー企業や飲食店、農産物生産者等の中小企業や個人事業主を対象に、その運営資金を少額で不特定多数の投資家から集める型をいいます。

ただし現在の日本の仕組みでは出資者は直接個々の事業者に貸付できないので、直接貸付先の事業内容や業況を把握できません。

そのためサービスサイトによるその事業者やプロジェクトに対する審査能力が大変重要です。

しかし審査能力は簡単には見極められないので、間接的な方法ですが、サービスサイトの過去の実績や信用も同時にしっかりチェックして投資するかどうか見極める必要があります。

リターンとしては一般の融資金利相当分を超える利息や配当金が期待できます。

株式型

株式型はまだクラウドファンディングに占める市場シェアはかなり小さいですが、企業の未上場株式に出資という形で行われる資金提供の型をいいます。

未公開株を発行して事業資金を得たい企業に資金提供者が出資して代わりに出資金額に応じた未公開の株式を取得します。

2015年5月の金商法改正後、規制が緩和され日本でもこの株式型への参加ができるようになりました。ただしまだ取扱いサービスサイトも少なく参加企業数も限定的です。

未公開株式を保有することで、将来この企業が成長した時には株価も上がり、その保有する株式を売却することでキャピタルゲインを得られる一方、未公開株式は売却の流動性に乏しいので換金したくてもなかなかできないリスクもあります。

ファンド型

ファンド型は文字通り、匿名組合が設立したファンド(基金)に出資する資金提供型です。

ファンド(基金)はその設立目的によって色々な種類のファンドがあり、その資金の一部に対し出資金の形で参加することになります。

参加者はファンドの売上や投資収益から得られた利息や配当金をリターンとして受け取ります。

また時にはそのファンドに関連した事業からの商品やサービスをリターンの形で受ける場合もあります。

日本国内のクラウドファンディングの現状(2015年時点)

執筆時点で日本のクラウドファンディングの現状がどうなっているかというと、参考にできるデータはあまりありません。

唯一ネットで確認できるデータが東京に本社を置く株式会社矢野経済研究所がリリースしているクラウドファンディングに関する資料ですが、それも2015年が最新で2016年分データは有料対応なため、当社の会員でない私としても確認できません。

それはさておき2015年の当社のデータによると、全体の支援額ベースで363億円、前年対比68%の大きな伸びとなっています。

またタイプ別調達額では、購入型(32億円)、寄付型(1億円)、貸付型(322億円)、ファンド型(6億円)、株式型ほか(2億円)となっており、金銭的リターンが伴う貸付型の利用が圧倒的となっています。

また当社による予想では2016年度の予想を支援額ベースで478億円と見積もっており、前年対比32%増と更なる伸びが期待されています。

クラウドファンディングの2つの募集方式とは

クラウドファンディングの募集方式には2つのタイプがあります。

All – or – Nothing 方式

All – or – Nothing 方式では、募集期間内に目標金額に実際の金額が届かなかった場合、プロジェクト自体が不成立で終了し、集まった支援金は起案者に支払われず各々の出資者にそのまま返還されます。

もちろんサービスサイトに支払われる手数料も引かれません。

一方、募集期間内に目標額を達成した場合、サービスサイトに対する手数料(8%~20%)が引かれて残金が起案者の銀行口座に振り込まれます。

資金が振り込まれると、起案者は事前に出資者に約束したプロジェクトの実現に向け、早速プロジェクトを開始して一日も早く具体的な形にしなければなりません。

さらにプロジェクトの進行度に合わせて支援者に対し定期的に内容の情報提供を行う必要があります。

All-in 方式

All-in 方式を採用したプロジェクトの場合、そのプロジェクトで当初設定した目標額に参加金額が届かなくても、プロジェク自体は成立し、起案者はお金を受け取れます。

具体的には参加金額からプラットフォームに対する所定の手数料が引かれて、残金が起案者の銀行口座に振り込まれます。

All-in 方式は実行確約型とも呼ばれており、起案者は必ずプロジェクトを実行しなければなりません。この募集方式は起案者がすでに過去に他のプロジェクトで利用実績があったり、さらに同じプロジェクトのスケールアップを企画している人向きの資金調達方法です。

クラウドファンディング・資金調達の流れ

次にクラウドファンディングでサービスサイトを通じて資金を集める時の一連の流れについて説明します。

【1】まずプラットフォームを提供しているサービスサイトにプロジェクトの目的やその内容、必要な目標金額等を申請します。

【2】起案者の申請を受けてネットサービスサイトで審査が開始されます。

サービスサイトでは審査期間を公開している先もありますが未公開先もあります。また審査基準もバラバラです。

【3】サービスサイトから審査に通った通知を受けると、早速プロジェクトの公開です。

起案者としてはできるだけ閲覧者の興味を引き、プロジェクトに参加したくなるような内容となるよう、視覚面も含めて色々な工夫をしなければなりません。

【4】募集期間中、どれだけ一般閲覧者が自分の公開ページにアクセスしてくれるかが鍵となります。

そのためには最大限SNSを活用して、Facebook、Twitter、Line等で情報の拡散を図る必要があります。

【5】公開期限が過ぎればプロジェクトの終了です。

起案者がAll – or – Nothing 方式、All-in 方式のどちらを取るかで募集の結果は変わりますが、必要資金が集まって条件が整えばいよいよ本格的なプロジェクトの開始です。

【6】プロジェクト開始後も起案者にはまだまだすることが残っています。

プロジェクトの進行度に合わせて当初に出資者に約束したように、特典の実行、必要に合わせて出資者の氏名公表、お礼のメール等、必要なことはきちんとやり続ける必要があります。

それが支援者の信頼を生み、次の新規プロジェクトを立ち上げる時、または現行プロジェクトの追加資金が必要になった時に必ず活きてきます。

起案者・支援者各々のメリット・デメリット

起案者の場合

メリット

・知名度のない会社や企業家でもクラウドファンディングのシステムを通じて幅広く資金を集められる

・プロジェクトを通じて、支援者ニーズや需要を吸収しやすく、また実際の製品・サービスにも反映できる

デメリット

・プロジェクトが必ず成立して必要な資金が手に入る保証がない

・プロジェク自体が成功する保証もなく不確定要素がある

・プロジェクトが失敗すると、次の資金が集まりにくくなる

支援者の場合

メリット

・成長性の期待できる製品・サービスに投資しやすく高いリターンも期待できる

・少額から参加できるので投資リスクを低減できる

・自分の興味ある対象に出資の形で参加できるので満足感が高い

・出資金の決済手段がクレジットカード、コンビニ決済、銀行振込、Paypal、電子マネー、プリペイドカードなど色々使えて便利である

デメリット

・投資案件によって投資元本が減損したり最悪回収不能のケースもある

・まだ新しい市場であり、起案者の中に詐欺目的で悪徳業者が混じっている可能性もある

丁度この記事の執筆中に「某サービスサイトに対し証券取引等監視委員会が金融庁に対し行政処分を行うよう勧告」とのニュースが飛び込んできました。

このサービスサイトはきちんと金融商品取引業者のとしての認可を受けている業者ですが、それでも金商法違反を相当程度犯していたので行政処分勧告を受けたようです。

これがまだまだ日本におけるクラウドファンディング市場が新しいものであり、業者も玉石混交であることを示しています。

しかしこの出来事もこの市場をより健全にしていくための一里塚と読むこともできます。

まとめ

クラウドファンディングの歴史を踏まえて、その仕組みや流れ、現状と将来性まで解説してきましたがいかがでしたか。

銀行融資や公的融資など、これまでの古典的な融資形態と比べると、クラウドファンディングによる資金調達はまだまだこれから発展の余地が相当あると私は考えています。

しかし同時に2015年の金融商品取引法の改正など、投資家保護のための法的整備が緒についたばかりであり、クラウドファンディングが健全な発展を遂げるためにはまだまだ色々な環境整備が必要であるとも思います。

一般個人でも色々な目的の資金調達のために参加できる新しい投資スタイル、クラウドファンディング、興味深くてまだまだ目が離せません。