中小企業経営者や個人事業主はファクタリングをすでに利用している場合が多いかもしれません。

しかし、まだ利用していない事業者や、そもそも事業をしていないサラリーマンなどはファクタリングの仕組みや意味すらわからないでしょう。

今回はファクタリングの意味からその仕組みまでわかりやすく解説しましょう。

-

【ライター】嶋崎 -

当サイトを運営している嶋崎と申します。

わたしは経営の経験はありませが、サイト運営に携わり約2年が経過するなかで、事業主のお金の悩みは特有であることを勉強してきました。

たとえば事業主へ実際にインタビューをしたり、実際にセミナーに参加したりするなどして、資金調達の流れやどのようなときにお金の不安を感じるのかを勉強しています。

資金繰りの悩みを解決するためのサービスをすべてを網羅するのは大変です。

一から資金繰りの悩みを調べずとも、「ビズローンで解決できた」が叶うように、全力でサポートします。

ファクタリングは売掛債権の買取サービス

ファクタリングにはいくつか種類がありますが、一般的には企業が持つ売掛債権を買取するサービスのことを言います。

ほかの種類のファクタリングと区別するために、一括ファクタリングと呼ぶこともあります。

売掛債権とは?

まずは売掛債権とはどのようなものなのかを説明しましょう。

【債権】は簡単に言えばお金を支払ってもらう権利のことで、【売掛債権】は売上債権とも呼ばれているとおり、売上の代金を期日までに支払ってもらう権利です。

小売業であれば仕入れをして商品を販売しますが、仕入れの代金を現金ですぐに支払すれば売掛債権(売掛金)は発生しません。

売掛債権が発生するのは支払代金を、たとえば数ヶ月後の月末に支払うという約束をして支払う場合です。

今ではほとんどありませんが、クレジットが普及する前は消費者が小売店で買物をするときでも、後払いで商品を持ち帰ることができました。

これを【掛売り】や【つけ】と呼んでいましたが、長年そのお店を利用していて信用されている場合でしか掛売りはできません。

しかし、事業者同士の取引ではその場で現金で支払うよりも、売掛や約束手形で支払うことは一般的です。

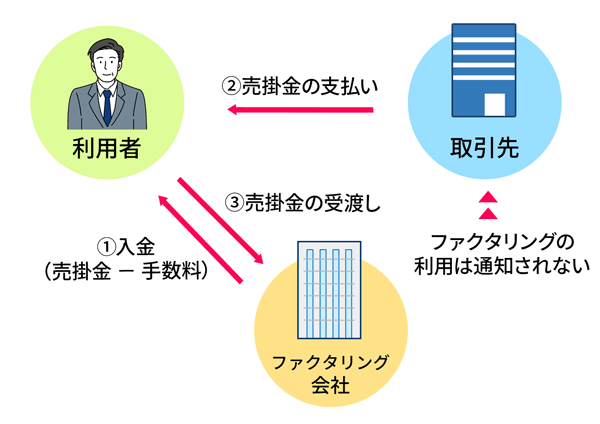

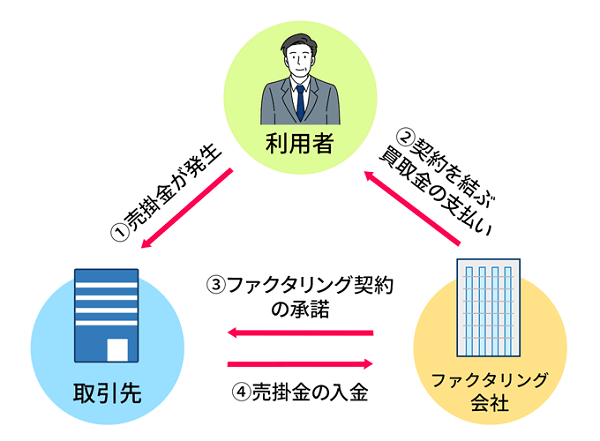

この売掛金を買取することがファクタリングであり、ファクタリング業者です。

なぜ売掛金を売却するのか?

売掛債権は売却(譲渡)することができますが、そのままにしていれば現金が振り込まれるのに、なぜ売却するのでしょうか?

事業者はお金の受取だけでなくお金の支払も多いので、支払も後払いにすることがあります。

「売掛金」に対して、支払を猶予してもらった支払は【買掛金】と言います。

売掛金の支払期日、つまりお金が振り込まれる日よりも買掛金の支払期日が早い場合は、現金が必要になります。

現金や預金など資金に余裕があれば問題ありませんが、余裕がない場合は、売掛金を期日前に現金化できると資金繰りが楽になります。

そのためにファクタリングがあります。

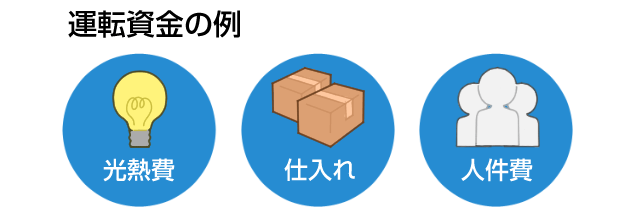

ファクタリングは運転資金調達方法のひとつ

事業をしているといろいろな資金が必要となります。

事業用設備の購入資金(設備資金)や人件費・仕入れ資金など定期的に必要になる資金(運転資金)などが代表的な必要資金です。

これらの事業資金を自己資金ですべてまかなえれば問題はありませんが、普通は外部から調達しなければ経営が成り立ちません。

資金調達方法には以下のような方法があります。

・助成金・補助金の活用

・ファクタリング・手形割引による現金化

・クラウドファンディングによる出資金

・株式や社債発行による出資金

・エンジェル投資家やベンチャーキャピタルによる出資

それぞれメリットやデメリットがありますが、ファクタリングにはどのようなメリットやデメリットがあるでしょうか。

ファクタリングのメリットとデメリット

それではファクタリングにはどのようなメリットやデメリットがあるのかを、具体的に説明しましょう。

ファクタリングのメリット

ファクタリングには次のメリットがあります。

・ファクタリングの利用は信用情報として記録されない

・銀行融資のような審査や信用調査がない

・売掛金を早期に現金化できる

・キャッシュフローや貸借対照表の改善ができる

・取引先の倒産リスクを回避できる

・取引先に知られずに売掛金を売却できる

・無担保・保証人なし

ファクタリングは基本的に売掛債権を売却するので融資のような審査は必要ありません。

極端な話をすると税金を滞納していると融資審査は通過できませんが、ファクタリングでは税金の滞納は調査をすることもありません。

また、譲渡したお金は手数料を差し引かれますが、利息をつけて返済する必要もないのです。

資金調達を融資に頼っていると貸借対照表で有利子負債が多くなり、しだいに銀行融資を受けられなくなります。

ファクタリングで現金化することで、銀行融資の枠を確保することも可能になります。

ファクタリングのデメリット

ファクタリングのデメリットは次のとおりです。

・取引先への通知が必要な場合がある

・債権譲渡登記が必要な場合がある

・償還請求権付きの場合はリスクがある

不動産担保の評価にも掛け目があるのと同じように、ファクタリングでも減額現金化することはできず、80%~90%の掛け目があります。

1,000万円の売掛債権があった場合、手数料の他に【掛け目】によって受取金額は800万円~900万円になります。

しかし掛け目によって保留されたお金(100万円~200万円)は、ファクタリング会社が売掛債権を回収した後で戻ってくるのが一般的です。

それ以外にもファクタリングの種類によって2~4のデメリットがあります。

ファクタリングの種類によるメリット・デメリット

一括ファクタリングには2種類あり、その種類によってメリット・デメリットに違いがあります。

2社間ファクタリング

ファクタリング利用する会社とファクタリング業者の2社間契約となります。

売掛先企業には通知しないので、取引先に債権譲渡を知られずその後の取引への影響はありません。

2社間ファクタリングの手数料相場は10%~30%と高く、債権譲渡登記が条件となることが多いので費用も大きくなります。

3社間ファクタリング

3社間ファクタリングでは売掛先に債権譲渡通知をするので、その後の取引を警戒されるリスクがあります。

売掛債権を譲渡するということは経営が苦しいと判断されることがあるからです。

しかし、3社間ファクタリングの手数料相場は2社間ファクタリングと比べて、1%~5%とかなり低くなります。

ただし償還請求権付きが条件となることが多くなります。

【償還請求権】は売掛債権先の企業が倒産などで売掛債権が回収できなかった場合、ファクタリング利用会社に請求できる権利です。

つまりファクタリング利用者に債権回収リスクが発生するので、手数料などが安くなるというわけです。

取引先が安心できる経営状態であれば、手数料が安く登記費用もかからない3社間ファクタリングのメリットが大きくなります。

ファクタリング活用方法

ファクタリングのメリットでも紹介したキャッシュフローや貸借対照表の改善について詳しく説明しましょう。

融資を利用した場合は法人決算書の中でも貸借対照表に、有利子負債として記載されます。

貸借対照表はバランスシートとも呼ばれていて、企業の資産のバランスがわかる資料ですが、借入や返済が大きいほど債務超過となるので、企業経営としては不健全という評価となります。

そのためファクタリングを利用して売掛金を現金化すれば、負債金額は増えず貸借対照表も海戦され企業都市の評価も高くなります。

いっぽうで【キャッシュフロー計算書】はお金の流れを収入がプラス、支出をマイナスとして計算したものです。

最終的にプラスになるほど企業としての評価は高くなるので、ファクタリングを利用することで現金が増加しキャッシュフローも改善されます。

このようにファクタリング利用で企業評価を高めることができるので、銀行融資も通過しやすくなり、投資家からの評価も高くなります。

ファクタリングは売掛債権の資金化だけでなく企業評価を高めるという活用ができます。

手形割引とファクタリングの違い

売掛債権を現金化するのがファクタリングですが、約束手形を現金化することを手形割引と呼んでいます。

約束手形は支払を約束する銀行で作成する書面です。

手形を振り出した側は支払期日までに当座預金に現金を入金します。

手形を受け取った側は支払期日に、手形を支払銀行に持ち込むことで現金を受け取れる仕組みです。

手形は支払期日前に手数料を支払って現金化することができるので、ファクタリングと同じメリットがあります。

大きな違いとしては手形が不渡りになった場合、その回収リスクは手形割引利用者である点です。

ファクタリングでは売掛債権の回収リスクを避ける契約もできるので、リスク面ではファクタリングが有利です。

まとめ

ファクタリングについてよく理解できたでしょうか?

ファクタリングは個人事業主でも取り扱えるファクタリング会社が少ないので、中小企業向けの資金調達方法といえます。

中小企業経営社は資金調達方法のひとつとしてファクタリングも検討してみましょう。