ファクタリングとは売掛債権を現金化できるサービスです。

金融機関からの融資に頼らない資金調達方法として、キャッシュフローの改善に役立ちます。

また、融資を受けるわけではないので、利子が発生することもありません。

ただしファクタリングには取引手数料が発生し、場合によっては登記費用がかかることもあります。

となると気になるのは、“取引手数料に対して消費税などの税金が発生するのかどうか”です。

今回はファクタリングと税金の関係について徹底的に解説していきます。

-

【ライター】嶋崎 -

当サイトを運営している嶋崎と申します。

わたしは経営の経験はありませが、サイト運営に携わり約2年が経過するなかで、事業主のお金の悩みは特有であることを勉強してきました。

たとえば事業主へ実際にインタビューをしたり、実際にセミナーに参加したりするなどして、資金調達の流れやどのようなときにお金の不安を感じるのかを勉強しています。

資金繰りの悩みを解決するためのサービスをすべてを網羅するのは大変です。

一から資金繰りの悩みを調べずとも、「ビズローンで解決できた」が叶うように、全力でサポートします。

購入・サービスにかかる消費税の仕組み

消費税は物品の購入やサービスの利用など消費に関わる取引に対してかかる国税のひとつです。

消費税を負担するのは消費者ですが、納税に関しては事業者に義務があるため少しわかりにくいシステムになっています。

まずは消費税のシステムを軽くおさらいしておきましょう。

消費税の納税システム

消費税は消費者が負担し、事業者が預かった消費税を「納税」するという仕組みです。

しかし事業者が仕入れをするときにも仕入業者に消費税を支払うので、事業者は仕入れの際に支払った消費税を差し引いて納税するのが基本です。

仕入業者が仕入れ金額に対する消費税を納税するので、事業者は納税する必要がないというのが根拠となります。

例えば、事業者Aが108000円の商品を64800円で仕入れていた場合、事業者Aが納める消費税は、

8000円ー4800円=3200円

とります。

さらに、事業者Aに64800円で商品を卸した卸業者Bがその商品を32400円で製造工場から仕入れていた場合、卸業者Bが納める消費税は、

4800円ー2400円=2400円

になります。

消費税がかかる条件

消費税はすべての取引でかかるわけではなく一定の条件があります。

| 国内取引 であること |

消費税は国内取引に限られるので海外取引は消費税の対象となりません。 ただし国際電話や国際運輸など国内と海外にわたる取引は国内取引とみなされます。 |

|---|---|

| 対価を得て行う取引であること | 無償提供や贈与など対価のないもの、借入金や敷金・保証金のようにあとで戻ってくるものは消費税の対象となりません。 |

| 事業として 行うもの |

個人事業主の場合は事業行為と家事行為が混在しますが、家事行為による取引には消費税はかかりません。 |

海外取引や対価のない取引、家事消費による取引は「不課税取引」と呼ばれます。

また、「非課税取引」と呼ばれる取引も消費税の対象外となります。

非課税取引

不課税取引以外に消費税の対象としてふさわしくないものは、非課税取引として消費税の対象外になります。

例えば土地の譲渡や貸付は、土地そのものが消費財ではないため消費税がかかりません。

貸付金の利子や手数料、保証料、保険料(代理店手数料除く)、介護保険による居宅サービス、施設サービスなども非課税となり消費税の対象外です。

国税庁のHPに記載されている、非課税になる取引をまとめました。

- (1) 土地の譲渡及び貸付け

- (2) 有価証券等の譲渡

- (3) 支払手段の譲渡

- (4) 預貯金の利子及び保険料を対価とする役務の提供等

- (5) 日本郵便株式会社などが行う郵便切手類の譲渡、印紙の売渡し場所における印紙の譲渡及び地方公共団体などが行う証紙の譲渡

- (6) 商品券、プリペイドカードなどの物品切手等の譲渡

- (7) 国等が行う一定の事務に係る役務の提供

- (8) 外国為替業務に係る役務の提供

- (9) 社会保険医療の給付等

- (10) 介護保険サービスの提供

- (11) 社会福祉事業等によるサービスの提供

- (12) 助産

- (13) 火葬料や埋葬料を対価とする役務の提供

- (14) 一定の身体障害者用物品の譲渡や貸付け

- (15) 学校教育

- (16) 教科用図書の譲渡

- (17) 住宅の貸付け

参照 : 国税庁|非課税となる取引

上記の2項目目に「有価証券等の譲渡」とあります。

ファクタリングは、売掛債権をファクタリング会社に譲渡して資金調達をするため、非課税の取引ということになります。

ファクタリングのしくみ

ファクタリングは売掛債権の譲渡取引によって売掛金を資金化・現金化するシステムです。

売掛債権担保融資も受けることができますが、銀行融資で資金調達をすると有利子負債が増え、場合によっては債務超過となるリスクもあります。

ファクタリングは売上債権を現金化できるので、手形割引と同じようにキャッシュフローの改善につながります。

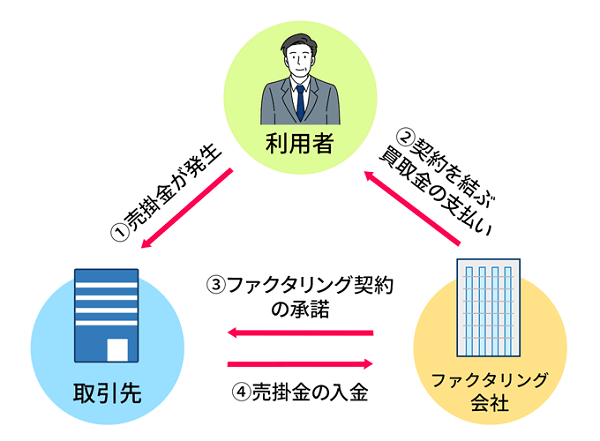

ファクタリング取引では契約当事者は3社となります。

ファクタリング利用者(譲渡人)(A)、ファクタリング会社(B)、取引先(C)の関係と取引の流れを解説しましょう。

3社間ファクタリング

3社間ファクタリングではAはBに売掛債権を譲渡したことを取引先のCに通知します。

その後に、Cは売掛債権を直接業者であるBに振り込むことになります。

3社間ファクタリングは、利用者とファクタリング会社だけでなく、取引先の了承も必要になるため、スピーディーな現金化は難しくなります。

また、取引先にファクタリングの事実が伝わると、「売掛金を支払えないと疑われているのか」、「もしかして資金繰りに困っているのか」と思われてしまう可能性があります。

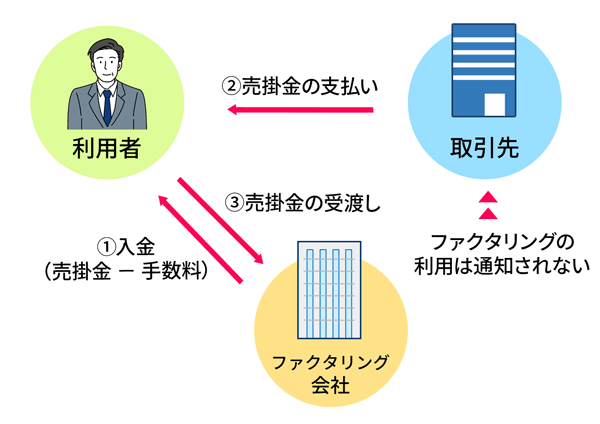

2社間ファクタリング

2社間ファクタリングでは、AはCに売上債権譲渡の事実を通知しないため、Cから売掛債権の振込を受けてからBに売掛債権を振り込みます。

利用者Aにとっては、取引先Cとの関係を損ねる心配なく利用できる方法になります。

しかし、ファクタリング会社Bにとっては、売掛金が取引先Cから利用者Aに支払われても、受け取り代金が支払われないリスクが発生してしまいます。

そのため、債権譲渡登記が義務付けられることが多く、手数料以外にも登記費用などの実費がかかる場合があります。

ファクタリングと消費税

ファクタリングは融資に頼らないので、有利子負債が増えずメリットが大きい事業資金調達手段です。

また、ファクタリングによって債権譲渡した売上高に関しては、先ほど紹介した非課税取時期の2項目目「有価証券等の譲渡」となるため、消費税取引の対象とはなりません。

つまりファクタリングにかかる手数料についても消費税はかかりません。

しかし、ファクタリングが課税対象外となることで、【課税売上割合】の問題が生じます。

課税売上割合とは?

課税売上割合は総売上高に対して消費税の課税売上高が占める割合のことで、次の計算式で算出します。

上記で算出した数値が95%以上であれば、仕入れにかかった消費税額を全額、売上にかかった消費税額から控除できます。

ところがファクタリングで現金化した売上は非課税となるので、ファクタリングをするほど分母が大きくなり、課税売上割合が下がることになります。

そのため金銭債権譲渡をした場合(資産の譲渡等の対価として取得したものを除く)、譲渡対価の5%を非課税売上に算入するという規定があります。

しかし、ファクタリングは資産の譲渡等の対価として取得したものに相当するので、5%を対価の額とする必要もありません。

結論としてはファクタリングを利用した売上高は非課税売上高に含む必要はありません。

なお、ファクタリングに関連して発生する費用として債権譲渡登記費用がありますが、登記を依頼した司法書士への報酬に関しては消費税がかかるものの、登録免許税や印紙代には消費税はかかりません。

ファクタリング会社からの見積書や請求書に「消費税」と記載があった場合は、必ず何に課税されているのかを確認するようにしましょう。

ファクタリングのメリット・デメリット

債権譲渡を行うファクタリングでは消費税はほとんど影響がないことがわかりました。

続いて、ファクタリングのメリットとデメリットについて確認しておきましょう。

ファクタリングのメリット

- 創業間もない企業・個人事業主でも利用可能

- 売掛金を現金化することでキャッシュフロー・バランスシートが改善される

- 債権譲渡により債権回収リスクが回避される

- 融資利用と違って返済が不要

ファクタリングのメリットといえば、何といっても創業間もない企業でも、売掛債権があれば利用可能ということです。

売掛債権があるということは、すでに取引先に請求して売り上げに計上できる見込みがり、ファクタリング業者が売掛先に代わり少し早めに現金化してくれるにすぎないからです。

そのため、融資のように長時間の審査を必要とせず、スピーディーな資金調達を実現してくれます。

また、売掛金を現金化することにより、バランスシートのスリム化が計られ、銀行融資も受けやすくなります。

ファクタリングのデメリット

・買取手数料負担や掛け目による減額があり調達希望額に達しないことがある

・売掛先会社に通知する3社間ファクタリングではその後の取引に支障が出ることがある

・債権譲渡登記が必要な場合費用負担が増える

ファクタリングにはメリットが多いですが、手数料が発生することで、売掛債権の全額を手に入れることができないというデメリットがあります。

この手数料は3社間の場合は2~10%、2社間の場合20%前後が相場となっています。

2社間ファクタリングで100万円の売掛債権を現金化した場合、80万円前後しか手元に入らないということです。

ただしファクタリングにかかる手数料は、ファクタリング業者が売掛債権を、債権未回収のリスクごと買い取っているためにかかる費用です。

売掛先の信用度が高い場合や、利用者自身のこれまでの実績が評価されていけば、手数料の割合が低くなる可能性は十分にあり得ます。

ビートレーディングなら手数料2%~ファクタリング可能

2012年よりスタートしたビートレーディングは、ファクタリングを代表する企業です。

2012年よりスタートしたビートレーディングは、ファクタリングを代表する企業です。

3社間のみならず、2社間のファクタリングにも対応しているため、取引先にファクタリングの事実を知られることなく、信頼関係を維持したまま売掛債権を現金化することもできます。

また、手数料も平均15~17%、売掛先の信用度によっては2%の手数料でファクタリング可能なので、希望に近い額で売掛債権を現金化できる可能性が高いです。

受付から最短30分で売掛債権の査定が完了し、最短即日で現金化をしてくれるスピーディな対応も魅力です。

まずはカンタン5秒診断で、売掛金がいくらで現金化できるのかを診断してもらいましょう(筆者の体感では5秒とは言わないものの、1分以内で診断依頼ができました)。

まとめ

中小企業経営者にとって運転資金の調達や税金対策は経営にとって重要な問題です。

ファクタリングは売掛債権の現金化ができるので、決算書類の改善につながり、消費税の影響もほとんどありません。

そもそも売掛金は売上代金なので消費税はすでに含まれています。

そのため売掛金にさらに消費税がかかることは、二重課税となるのでファクタリングを利用しても消費税に影響が出ることはありません。

また、ファクタリング利用によってキャッシュフローや貸借対照表が改善できるので、銀行融資の審査でも有利になります。

銀行融資枠はなるべく確保しながら、ファクタリングで現金化することで高額融資の必要がある場合に備えることもできます。

売掛取引が多く、まだファクタリングの利用をしていない事業者は、資金調達方法のひとつとして検討してみましょう。