ファクタリングは近年その名をよく聞くようになった資金調達方法です。

そのため、事業者の方の中には、

・名前を聞いたことはあるがいったいどんな資金調達方法なのか分からない

・利用してみたいけど融資と比べて何がいいのかわからない

という方もいるのではないでしょうか。

今回はファクタリングのメリットと利用時の注意点をご紹介いたします。

融資と比較して優れている点や審査の違いについても紹介していきますので、ファクタリング導入を検討する際の参考にしてください。

ファクタリングのメリット

ファクタリングは売掛債権(売上債権)を売却して現金化する資金調達方法です。

そのため、売掛債権保有企業でなければ利用することができません。

売掛債権を持っていればファクタリング以外にも売掛債権担保融資などの資金調達方法もあります。

では、売掛債権担保融資と比べてファクタリングにはどんなメリットがあるのでしょうか?

無担保・無保証人なのに融資よりも審査が柔軟

銀行融資などが行う売掛金担保融資は、売掛金を担保にしていても返済能力がなければ審査を通過しないこともあります。

一方、ファクタリングはそもそも売掛債権の買取なので融資とは審査基準が異なります。

売掛債権自体が買取の対象となるか、どのくらいの掛目で買取可能かといった評価は行われますが、売掛債権を譲渡する企業の信用度や返済能力は融資ほど重視されません。

例えば債務超過、税金滞納、赤字などが原因で融資を断られた企業でも、ファクタリングなら利用可能なケースが多いです。

株式会社ビートレーディングのファクタリングでは、事前に「カンタン5秒診断」で資金調達可能かどうかを知ることができます。

銀行やビジネスローンの審査に落ちてしまったという方でも、売掛債権があれば融資を受けられる可能性があります。

ファクタリングの審査とは

では、ファクタリングでは全く審査が行われないかというとそうではありません。

ファクタリングの審査では、利用者の信用や経営状況ではなく、売掛債権の種類や売掛先の信用、経営状況を審査します。

つまりファクタリング会社は、買い取った売掛債権から確実に買い取り代金を回収できるかどうかを知りたいのです。

売掛金の支払期限

売掛先と利用者との過去の取引実績

売掛先が売り上げ入金に使う口座の安全性

売掛先がどんな企業なのかももちろんですが、上記のようなポイントでも審査されることになります。

融資は利用者を審査するのに対して、ファクタリングの審査では売掛先(取引先)が審査されるのだと覚えておいてください。

現金化が早い

ファクタリングは審査が少ないため、現金化のスピードが融資と比べて早いというメリットもあります。

銀行融資や日本政策金融公庫の無担保融資では即日融資実行ということはありえません。

即日融資が可能なのノンバンク系のビジネスローン以外で、それに匹敵するのはファクタリングだけでしょう。

手数料はかかりますが、融資と違ってその後の返済がないというのも大きなメリットです。

キャッシュフローの改善

ファクタリングは緊急な資金調達に利用でき、なおかつ緊急時に備えてキャッシュフローを改善できるという効果も期待できます。

キャッシュフローは現金の動きや流れを捉えるために作る計算書です。

キャッシュフローで現金が減少傾向にあると資金不足に陥りやすくなります。

ファクタリングで売掛債権を現金化することで現金残高も増えキャッシュフローも改善することができます。

融資の利息よりもファクタリング手数料の方が節税効果が高い

金融機関からの融資で資金調達を行った場合、返済にかかった利息を損金として経費計上することができます。

よって利息分は税金から控除することができますが、分割で返済している場合は大きな節税効果を期待することはできません。

ファクタリングで資金調達を行った場合は、ファクタリング利用手数料を経費として計上することができます。

ファクタリングの手数料は資金調達時に一括で支払うため、融資と比べると節税効果が高い資金調達方法と言えます。

売掛債権が不良債権になるリスクから解放される

ファクタリング業者の中には、「ノンリコース」買取を行っている業者があります。

ノンリコースとは完全保証を意味し、ファクタリング業者は売掛債権だけでなく、それに伴う不良債権化のリスクごと買い取ってくれます。

売掛債権担保融資では銀行が償還請求権を持ち、万が一売掛先が倒産してしまった場合は利用者が売掛金を銀行に支払わなければならなくなります。

ノンリコースのファクタリングであれば資金調達に加えて、売掛債権が不良債権化する不安からも解放されます。

ファクタリング利用時の注意点

ここまで、ファクタリングの5つのメリットをご紹介しました。

ただし、ファクタリングにはメリットも多いですが、利用する時に注意しておかなければいけないこともあります。

続いてはファクタリング利用時の注意点を見ていきましょう。

ファクタリングでは売掛金の100%は手に入らない

メリットを紹介する際にも少し触れましたが、ファクタリングには手数料がかかります。

ファクタリングの手数料は売掛金の何%という形で支払うため、ファクタリングで資金調達をする場合、売掛債権に記載された100%の金額を手に入れることはできないのです。

ファクタリングの手数料は、売掛債権の種類によってファクタリング会社のリスクの大小が変わるため大きな幅があり、各社平均すると2%~40%までの開きがあります。

利用者としては、リスクを負担すると手数料が下がる、ノンリコースでリスクをなくすと手数料が上がるという選択を迫られることになります。

確実に支払いが見込める取引先の売掛債権は、ノンリコースを選ばずに少ない手数料で資金調達をするなどの使い分けを心がけてください。

3社間ファクタリングと2社間ファクタリング

ファクタリングには利用者とファクタリング業者、売掛先(取引先)とで行う3社間ファクタリングと、利用者とファクタリング業者のみで行う2社間ファクタリングの2つの方法があります。

それぞれの仕組みを図解で解説いたします。

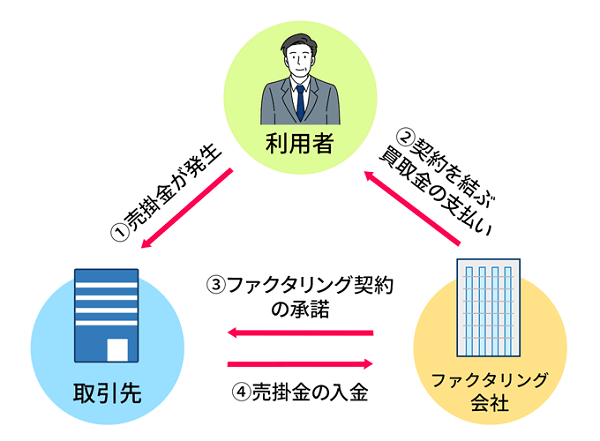

3社間ファクタリングとは

3社間ファクタリングでは、まず利用者が売掛債権をファクタリング業者に譲渡、その後売掛先は売掛債権に書かれた期日に売掛金をファクタリング業者に支払います。

そのため、利用者は売掛債権をファクタリング業者に譲渡することを売掛先に報告。承認を得る必要があります。

ファクタリング業者は、売掛先に協力を依頼して、支払い口座を利用者の口座からファクタリング業者の口座に変更してもらう必要があります。

このように、3社間ファクタリングは利用者とファクタリング業者だけでなく売掛先の協力も不可欠となり、資金調達が完了するまでに多くの時間がかかります。

取引先にファクタリングの協力を要請すれば、「ウチのことを信用できないのか」といらぬ誤解を与えてしまう可能性や売掛先に経営状態を怪しまれることも考えられます。

2社間ファクタリングとは

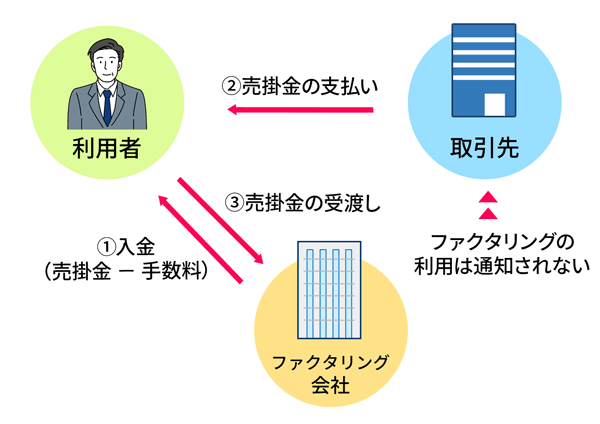

2社間ファクタリングは、利用者とファクタリング業者のみで完結する方法のため、売掛先(取引先)への報告は必要ありません。

取引先に売掛債権を譲渡したことを知られずに、スピーディーな資金調達をすることができます。

利用者はファクタリング業者に売掛債権を買い取ってもらい資金を調達。売掛先から入金があればその金額をファクタリング業者に入金し、全工程が完了となります。

つまり2社間ファクタリングで利用者は、債権譲渡後に債権者から債権集金代行者へ属性が変わります。

債権は譲渡したものの、売掛金を回収しファクタリング業者に納める責任があるということです。

ファクタリング業者からすれば、売掛債権が不良債権になるリスクに加えて、利用者が債権の集金を怠ってしまうリスクも背負うことになります。

そのため3社間ファクタリングに比べると手数料が高額なファクタリング方法であり、利用者自身の信用や経営状況も審査対象になる可能性があります。

また、ファクタリング業者が債権譲渡登記を条件とする場合も多くなります。

・司法書士報酬7万円(抹消登記込み日当別)

・登録免許税8,500円

上記のような債権譲渡登記にかかる費用の負担も発生するため、2社間ファクタリングでは買い取ってもらう売掛金にたいして調達できる金額はかなり少なくなります。

3社間と2社間のどちらを選ぶべきなのか

3社間ファクタリングと2社間ファクタリングのどちらが自分の求めている資金調達に近いかはしっかりと検討していかなければなりません。

調達スピードと調達金額を比較した表を作成しましたので、ファクタリング利用時の参考にしてください。

| 3社間ファクタリング | 2社間ファクタリング | |

|---|---|---|

| 調達スピード | × 売掛先の協力が必要 |

〇 利用者と業者間で完結 |

| 調達金額 | 〇 業者のリスクが少なく手数料が安い |

× 業者にリスクが多く 登記費用も必要 |

ファクタリング最大の注意点

ファクタリングを利用する際に最も注意していただきたいポイントは、ファクタリングは未来の資金を削って今の資金調達をしているということです。

売掛金は、本来であれば数ヶ月先に入ってくる未来の資金です。

それを買い取ってもらうことで今の資金とするわけですが、それは将来の経営を圧迫していることに違いありません。

そのことを考えずに、便利な資金調達法歩だからといって利用を続けていると、経営がどんどん尻すぼみになってしまいます。

緊急時の資金調達方法として優れていることは事実ですので、利用に適したタイミングを見計らってから利用するようにしてください。

ファクタリング以外の資金調達方法との比較

ファクタリングと同じように緊急の資金調達に対応できるサービスが他にもあります。

それらのサービスとファクタリングを比較したメリット・デメリットを考えてみましょう。

ノンバンク系ビジネスローンとの比較

消費者金融会社などのノンバンク系金融機関でも事業者向けの融資商品を取り扱っています。

借入のたびに契約書を作成する証書貸付方式のビジネスローンや、何度も繰り返して利用できるカードローン方式のローンがあります。

ノンバンク系の融資というと高金利がデメリットですが、短期間で少額の利用をすれば金利負担はそれほど大きくなりません。

売掛債権が発生しない事業もあるので、その場合はノンバンクのカードローンの利用を検討しましょう。

手形割引との比較

取引先からの手形は手形割引で現金化することができます。

銀行で手数料を支払うと現金化することができますが、手形不渡りが発生した場合は手形振出人に代わって返済しなければいけないというリスクもあります。

ファクタリングでは償還請求権なしのサービスを利用すればリスクは避けることができます。

なお、電子手形のサービスがもっと普及すれば、小口分割ができるといったメリットがあるのでリスクも分散できて便利です。

電子手形はパソコンさえあれば銀行に出向かずに、受取・譲渡・小口分轄・手形割引が簡単にできます。

特に小口分轄は今までの手形ではできなかったメリットです。

電子手形が普及して取引先企業も電子手形を利用してくれれば、ファクタリングよりも手軽に現金化できるでしょう。

おすすめのファクタリングサービス

最後に数あるファクタリング業者の中でも、法人と個人事業主どちらの経営者にも対応したファクタリングサービス『ビートレーディング』をご紹介します。

ファクタリング会社によっては、売掛債権の現金化に数日かかる会社もありますが、ビートレーディングでのファクタリングなら最短即日で現金化も可能です。

ファクタリング会社によっては、売掛債権の現金化に数日かかる会社もありますが、ビートレーディングでのファクタリングなら最短即日で現金化も可能です。

また、ビートレーディングなら2社間、または3社間ファクタリングの両方に対応しているため、売掛先の取引先に債権譲渡の事実が発覚することはありません。

取引先に知られずに売掛債権を現金化できるので、信頼関係を維持したまま資金調達が可能です。

まとめ

ファクタリングやノンバンク系のビジネスローンも金融な資金調達やキャッシュフローの改善などでメリットがあります。

中小企業経営社が資金調達をするためには、いろいろな可能性を考えて幅広い資金調達先を確保しておきましょう。

銀行融資や日本政策金融公庫などの低金利融資は高額利用が可能なので事業資金の中でも設備資金や開業資金調達に向いています。

また返済する必要がない資金調達先としては助成金や補助金があるので、これらもできるだけ活用することで資金繰りが楽になります。

経営者はこれらの資金調達先を総合的に判断して、適材適所で利用していきましょう。

ファクタリングに関しても同じです。

メリットと注意点をよく理解した上で利用すれば、本当に優れた資金調達方法ですので、緊急時の資金調達にお役立てください。