売掛金の多い企業では、資金調達方法のひとつとしてファクタリングを利用していることも多いでしょう。

ファクタリングは銀行融資と違い返済の必要もなく、有利子負債にもならないのでキャッシュフローを改善できるメリットもあります。

これからファクタリングを利用する企業にとっては、ファクタリングの会計処理方法に不安を感じるかもしれません。

今回は初めてファクタリング利用する会社のためにファクタリングの会計処理について解説しましょう。

-

【ライター】嶋崎 -

当サイトを運営している嶋崎と申します。

わたしは経営の経験はありませが、サイト運営に携わり約2年が経過するなかで、事業主のお金の悩みは特有であることを勉強してきました。

たとえば事業主へ実際にインタビューをしたり、実際にセミナーに参加したりするなどして、資金調達の流れやどのようなときにお金の不安を感じるのかを勉強しています。

資金繰りの悩みを解決するためのサービスをすべてを網羅するのは大変です。

一から資金繰りの悩みを調べずとも、「ビズローンで解決できた」が叶うように、全力でサポートします。

仕訳の重要性とファクタリングの流れ

仕訳は発生した取引を勘定科目に分類する作業のことです。

仕訳帳に資産・費用を【借方】として左側に、負債・収益を【貸方】として右側に記載します。

これを元にして損益計算書などが作られ、最終的に会社の決算書が出来上がります。

そのため仕訳を正確にすることが重要となります。

ファクタリングとは?

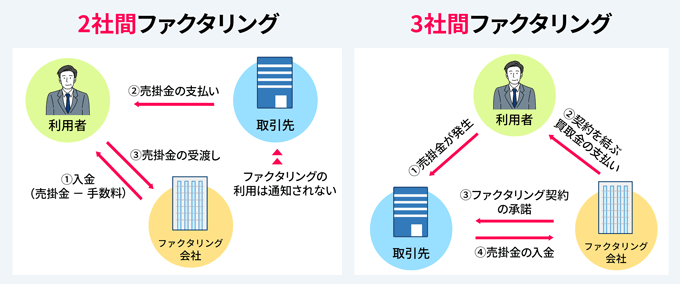

ファクタリングは売掛債権(売上債権)を、ファクタリング会社に譲渡することです。

譲渡に伴い手数料や掛目が発生します。

一方で売掛金を担保に銀行融資を受けるという方法もあります。

この場合、売掛金債権は担保となるだけで、譲渡するわけではありません。

つまりファクタリングは売掛債権の支払期日前に、手数料を支払って現金化する手段ということができます。

利息を支払って元本も返済する融資とは根本的な違いがあることを理解しましょう。

ファクタリングの流れ

ファクタリングの仕訳はファクタリングの流れにそって行なうので、一通りの流れを頭に入れておきましょう。

【3社間ファクタリングで売掛債権1,000万円、掛目90%、手数料2%の場合】

2.審査

3.ファクタリング会社との契約

4.手続(債権譲渡登記など)

5.入金(期日前):880万円(900万円-手数料20万円)

6.入金(期日):100万円

【期日】というのは売掛債権の入金期日のことです。

掛目で減額された10%(100万円)は、ファクタリング会社が売掛債権を回収するまでの保証金の意味があります。

そのため売掛最近の入金期日前の入金では、まだ100万円は支払われません。

売掛金回収と同時に10万円が支払われることになります。

ファクタリングの仕訳

仕分けに関してはファクタリングの流れで3,5,6のタイミングで行ないます。

契約成立時には売掛金はまだ現金化されていないため、未収金として処理します。

期日前の入金では掛目を差し引いた900万円からさらに手数料2%が引かれ、880万円が入金になります。

ここで900万円の未収金を880万円の現金(預金)と20万円の売掛債権売却損に振り分けます。

最後に掛目で削られた100万円の未収金を現金・預金などに振り替えて終了です。

仕訳を流れ順に図解すると下記のようになります。

会計ソフトを利用している場合、ファクタリングに対応していないと【売掛債権売却損(売上債権売却損)】【売掛債権譲渡損】といった勘定科目がない場合があります。

その場合は【雑損失】【債券割引料】【支払い手数料】と言った勘定科目で対応しましょう。

債権譲渡登記がある場合の仕分け

3社間ファクタリングでは債権譲渡登記はほとんどありませんが、2社間ファクタリングではファクタリング会社の保全のために登記が行われます。

登記にかかる費用は全てファクタリングの利用者となるので、仕訳が必要になります。

-

債権譲渡登記にかかる費用

2.実費(登録免許税・印紙)

報酬は【支払報酬】、登録免許税や印紙代は【租税公課】の科目で振り分けましょう。

源泉所得税がある場合は、【預り金】として処理します。

▼仕訳例

消費税の扱い

消費税の対象となるものに【資産の譲渡等】が含まれていますが、その定義は次のとおりです。

・「資産の譲渡等」とは、事業として有償で行われる商品や製品などの販売、資産の貸付け及びサービスの提供を言う

つまり一般的に棚卸資産を販売したり、不動産を貸付けしたりして対価を得ている場合に消費税の対象となります。

ファクタリングの場合は売掛債権という資産を譲渡して対価を得ているので消費税の対象となります。

ただし譲渡に伴う手数料に関して消費税の対象外です。

ファクタリングの取引での消費税のほかに、すでに売掛債権として消費税が発生しています。

納税義務のある事業者は消費税申告のときに、売上高を基準にして消費税を申告します。

ファクタリングで現金化した場合、どのような影響があるでしょうか?

ファクタリングと消費税の課税売上割合

ファクタリングを利用してもしなくても、売掛債権は売上高に含まれるのは間違いないので、消費税の対象に含まれます。

消費税の申告では受け取った消費税額から仕入にかかった消費税を控除します。

これを仕入税額控除と言いますが、仕入税額控除は次の条件で全額控除となるメリットがあります。

【課税対象となる期間中の課税売上高が5億円以下で課税売上割合が95%以上ある場合】

総売上には貸付金、預金、売掛金その他の金銭債権も加える必要がありますが、ファクタリングで得た対価も金銭債権と解釈することができます。

しかし【資産の譲渡等の対価として取得したもの】という例外規定があるので、ファクタリングで得た金額は加えません。

つまり課税売上割合に関してファクタリング取引は考慮する必要はありません。

貸借対照表とファクタリング

ファクタリングを利用することで貸借対照表が軽くなるというメリットがあります。

貸借対照表が軽くなるというのはどういうことか?そのメリットについて解説します。

貸借対照表とは?

貸借対照表はバランスシート(B/S)とも呼ばれていて、企業の持っている資産や借金の状態がわかる財務諸表のひとつです。

貸借対照表では左側に借方(資産)、右側は貸方(負債と純資産)を記載します。

これらの関係は次の式で表されます。

資産には不債務含まれるので、経営者としては負債を減らして純資産が増えたほうが望ましい状態と言えます。

売掛債権を担保に借り入れをすると負債が増えて、貸借対照表で負債の増加が明らかになります。

ではファクタリングを利用した場合は貸借対照表上にはどのように表されるでしょうか。

ファクタリングは貸借対照表を軽くする

ファクタリングは借り入れではないので貸借対照表では、負債には含まれません。

さらに売掛債権が現金に変わっただけなので、ファクタリング手数料の分資産は少し減るだけで、負債が大きくなることはありません。

つまり負債を増やさないという意味で貸借対照表を軽くするということになります。

バランスシートに影響を与えないという意味で、【オフバランス】という言い方もあります。

オフバランス化は経営者としては推進すべきことのひとつで、車両などの設備を購入せずにリースで対応することもオフバランス化のひとつです。

ファクタリングのメリット・デメリット

会計処理をすることでファクタリングのメリットとデメリットも見えてきます。

それではファクタリングにはどのようなメリット・デメリットがあるでしょうか。

ファクタリングのメリット

ファクタリングのメリットは貸借対照表でも明らかなとおり、負債が増えずバランスシートを軽くすることができるという点です。

さらに銀行融資と比べても現金化に時間がかからない点もメリットのひとつです。

同じファクタリング会社を繰り返し利用することで、審査時間が短縮され、手数料も引き下がる可能性があります。

そのため現金化はさらに速くなり、手数料負担も軽減されるメリットがあります。

ファクタリングのデメリット

ファクタリングを利用すると手数料負担があるという点がデメリットです。

ファクタリングでオフバランス化するメリットと対象的に手数料負担が増えるということになります。

しかし借り入れをしても金利負担があるので、同じ負担であればオフバランス化のためにファクタリングを選ぶというのもひとつの方法です。

理想的な形としては、ふだんはファクタリングを利用して借入金額を少なくして、バランスシートを軽くするように努めます。

設備投資など高額な融資が必要となった時に、銀行融資を利用しましょう。

ファクタリングを利用することで負債が少なくなり、銀行融資の審査でも有利となるからです。

まとめ

ファクタリングは売掛債権保有企業、特に中小企業にとっては売上をすぐに現金化できる手軽な資金調達方法です。

手形取引が減少傾向にあるので、受取手形割引に頼ることもできなくなってきています

その中で売掛債権を現金化できるファクタリングが増加しているのは、必然と言えるでしょう。

ファクタリングを利用して会計処理が難しくなることはないということは、充分理解できたことと思います。

またファクタリングを利用していない経営者は、ファクタリングの仕組みをよく理解した上で活用してみましょう。