ファクタリングは売上債権買取サービスですが、売掛債権が多い事業者にとっては融資に頼らなくてもすむ資金調達方法です。

ファクタリングを取り扱っているのは、銀行などの金融機関やファクタリング専門業者です。

この中で銀行が取り扱うファクタリング商品にはどんなメリットがあるでしょうか?

今回は銀行のファクタリング商品とファクタリング会社の商品を比較して、その違いをご紹介しましょう。

-

【ライター】嶋崎 -

当サイトを運営している嶋崎と申します。

わたしは経営の経験はありませが、サイト運営に携わり約2年が経過するなかで、事業主のお金の悩みは特有であることを勉強してきました。

たとえば事業主へ実際にインタビューをしたり、実際にセミナーに参加したりするなどして、資金調達の流れやどのようなときにお金の不安を感じるのかを勉強しています。

資金繰りの悩みを解決するためのサービスをすべてを網羅するのは大変です。

一から資金繰りの悩みを調べずとも、「ビズローンで解決できた」が叶うように、全力でサポートします。

系列別のファクタリング会社

銀行が提供するファクタリングには2種類あり、直接銀行が提供する場合と銀行系の金融会社が提供するケースがあります。

大手銀行直系のファクタリング会社

都市銀行など大手銀行では直接ファクタリングを提供せずに、直系関連会社が提供するパターンがほとんどです。

・みずほファクター(みずほ銀行)

・SMBCファイナンス(三井住友銀行)

・セディナコンシューマーファクタリング(三井住友系列)

・りそな決済サービス株式会社(りそな銀行)

3大メガバンクは銀行直系のファクタリング会社によってファクタリングを提供しています。

また、直系ではありませんが信販会社セディナの関連会社も、三井住友グループの傘下となっています。

地方銀行は直接提供が多い

大手銀行と比べると地方銀行は直接ファクタリングを提供しているケースが多くなります。

・群馬銀行

・七十七銀行

・スルガ銀行

・第四銀行

・八十二銀行

・武蔵野銀行

・山口銀行

・山梨中央銀行

・浜銀ファイナンス(横浜銀行直系)

・有限会社マーキュリー・アセット・コーポレーション

・有限会社ジュピター・アセット・コーポレーション(福岡銀行)

地方銀行が直接ファクタリングを行なう理由としては、地方ではそれほどファクタリングが普及していないということがあります。

関連会社を設立するほどファクタリングの利用件数が多くないということでしょう。

ノンバンクのファクタリング会社

銀行直系や銀行系列以外ではノンバンク系のファクタリング会社があります。

またノンバンクではありませんが、ファクタリング専業会社もあります。

ノンバンクは貸金業法に基づいて登録した貸金業者ですが、ファクタリングは貸付ではないので貸金業には該当しません。

ファクタリングには法規制がほとんどないため、ファクタリング専業会社は実績がある会社を選びましょう。

上記の会社はある程度実績があり、安心して利用できるノンバンクやファクタリング業者です。

銀行ファクタリングの特徴

銀行直系や銀行系ファクタリング会社のメリットは、やはり安心して利用できるという点です。

それ以外の特徴もあるので個別に解説しましょう。

2社間ファクタリングは取り扱わない

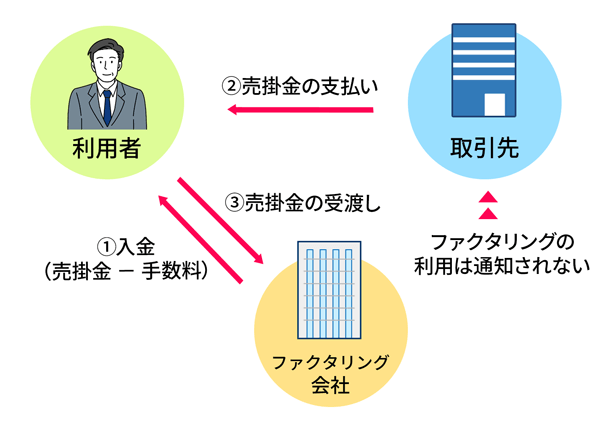

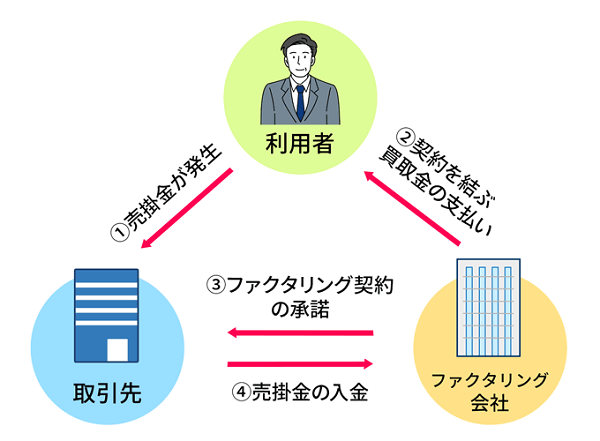

一括決済サービスのファクタリングには2社間ファクタリングと3社間ファクタリングの2種類があります。

2社間ファクタリングは売掛先企業に売掛債権譲渡の通知をしないで、ファクタリング会社に売掛債権を譲渡する方法です。

ファクタリング会社のリスクが高いため債権譲渡登記が必要となり、費用負担も大きくなります。

一方3社間ファクタリングは取引先企業に売掛債権譲渡を通知して、ファクタリング会社に直接売掛金を振り込むよう連絡します。

銀行ファクタリングでは、3社間ファクタリングしか取り扱っていないので、取引先に必ず通知が必要となります。

3社間ファクタリングは手数料が安いというメリットがありますが、償還請求権付きであることがほとんどです。

償還請求権は売掛先が倒産した場合、ファクタリング利用者に売掛債権を請求できる権利のことです。

しかし、銀行のファクタリングでは償還請求権なし(ノンリコース)の取扱が多く、利用者にはリスクがありません。

診療報酬に限定している場合が多い

銀行系ファクタリング会社や銀行が取り扱うファクタリングでは、医療関係に業種を限定して取り扱っている場合があります。

診療報酬債権、介護報酬債権、調剤報酬債権等は国が支払いをするのでリスクがありません。

そのためファクタリングの手数料も安く現金化できるので、医療関係者にとっては大きなメリットになります。

ファクタリング会社にとってもリスクがなく確実に債権回収ができるのでメリットがあります。

銀行はリスクを避けることを第一に考えるので、診療報酬などに限定したファクタリングを提供していることが多いのです。

そのため一般企業は利用できないので、利用する場合は事前によくチェックしておきましょう。

大手銀行系列は中小企業の利用は難しい

診療費用以外の売上債権を取り扱っている銀行系ファクタリング会社でも、サービス利用条件は中小企業にとっては厳しいものがあります。

取り扱う売掛債権は上場企業の売掛債権を対象としているので、売上債権金額の取扱も1,000万円~数億円と高額です。

上場企業と取引がある中小企業でなければ利用が難しく、まして個人事業主では利用することは不可能といえるでしょう。

中小企業者は大手銀行ではなく地方銀行のファクタリングや、ファクタリング専門業者を利用しましょう。

しかし反対に銀行ファクタリングが利用できた場合は、銀行からの信用が高いと判断できるので、取引先に信用力をアピールできるメリットがあります。

実行までの期間が長い

銀行系列のファクタリング会社は、申し込みしてから現金化するまで2~3週間程度かかるのが一般的です。

銀行融資と同じように厳しい審査があるので、銀行融資と同じ程度の期間がかかります。

そのため支払期日まで間もない場合は利用する意味がありません。

ファクタリングのメリットは支払期日よりも早く現金化ができるという点です。

早期の現金化を図るのであれば、専業のファクタリング業者を利用すれば数日での現金化が可能です。

電子記録債権によるファクタリング

「でんさい」は電子記録債権の略称で、手形や売掛債権を電子記録して、今までにはできなかったことをできるようにしたシステムです。

でんさいは全国銀行協会の運営する【でんさいネット】だけの呼び方で、電子記録債権の記録機関には三菱UFJ銀行系のJEMCOもあります。

でんさいのメリット

でんさいには手形と売掛債権がありますが、それぞれのメリットを説明しましょう。

手形

・紛失・盗難リスクがなく、でんさいネットで手形発行、記録、管理ができる

・分割して手形決済ができる

売掛債権

・ファクタリングを利用する場合も取引先への通知が不要

・二重譲渡のリスク負担がない

・人的抗弁の切断

でんさい手形の最も大きなメリットは分割が可能という点です。

これによって必要な金額だけ手形割引によって現金化することができます。

売掛債権は債権そのものの存在を証明しないとファクタリングができませんが、でんさいの場合はきちんと記録されているので証明が不要です。

また、取引先への通知や二重譲渡のリスクもなくなります。

売掛債権の原因となった契約が無効になった場合、支払を拒絶できることを「人的抗弁」と呼んでいます。

でんさいでは人的抗弁を主張できない(人的抗弁の切断)ので、リスクがなくなります。

でんさいファクタリング

でんさいによる売掛債権は管理や記録がしっかりできるため、ファクタリングでも大きなメリットがあります。

ファクタリング会社としてはリクスがほとんどなくなるため、ノンリコースでの買取ができ手数料も安くなります。

また、早期現金化も可能となるメリットもありますが、でんさいファクタリングを利用するためには利用者と売掛先企業がでんさいネットに登録する必要があります。

ふだんから「でんさい」を利用している企業でなければ、急にでんさいファクタリングを利用するのは難しいでしょう。

しかし、でんさいを利用するメリットは大きいので、利用したことがない経営者はこれを機会にでんさいも活用してみましょう。

まとめ

銀行のファクタリングは中小企業では利用できる可能性が低いことがお分かりいただけたでしょうか。

しかし、ファクタリング自体は売掛債権の早期現金化ができるという点で大きなメリットがあります。

中小企業でも大企業との取引がある下請企業であれば、銀行ファクタリングという安心できるファクタリングが利用できます。

また、銀行や銀行系以外でも実績のあるファクタリング会社を利用することで、財務指標の改善にもつながり企業としての信用力も高まります。

まだ、ファクタリングを利用していない中小企業経営者は、資金繰り方法のひとつとして検討してみましょう。