会社を設立して、経営していくためには多額の資金が必要になります。

まず会社を設立するためにも資金が必要となるため、自己資金だけでは運転資金が間に合わないという起業家の方も多いことでしょう。

ただ、会社設立時は実績がないために、資金調達の手段が限られているのが現実です。

ここでは、そんな会社設立時でも利用できる融資制度について紹介します。

もっとも頼りになるのは新創業融資制度

会社設立時に融資を受けるなら、最初に日本政策金融公庫の新創業融資制度をチェックしましょう。

新創業融資制度はこれから事業を始める人、事業を始めて1度しか決算をしていない人(創業2年目)の人が対象となる無担保・無保証人の融資制度です。

融資の限度額が3,000万円とかなり高額なので、よほどのビッグビジネスを最初から立ち上げない限りは十分でしょう。

これだけの融資を無担保・無保証人で融資してくれる制度は他にありません。

申込条件

ただし、新創業融資から融資を受けるには、3つの条件を全て満たす必要があります。

②雇用創出等の要件

③自己資金要件

創業の要件

これから事業を始める方か、事業開始後の税務申告2期目を終える前でいないといけません。

この条件は簡単にクリアできるはずです。

雇用創出等の要件

非常にややこしいので、公式サイトの記載を引用の上、解説を付け加えます。

なお、本制度の貸付金残高が1,000万円以内(今回のご融資分も含みます。)の方については、本要件を満たすものとします。

日本政策金融公庫のHPより引用

上記の記載事項で最初に見るべきポイントは貸付残高が1,000万円以内なら要件を満たす、という点です。

つまり、今務めている会社と同じ業種で起業して、雇用の創出を伴い、産業競争力強化法に定める認定特定創業支援等事業を受けて事業を始めるか、民間金融機関と公庫による協調融資を受けて事業を始める方等の一定の要件に該当するという条件は、1,000万円以上の融資を必要とする人だけの条件なのです。

1,000万円以内で融資を受けるのなら、自動的に本項目をクリアできます。

自己資金要件

自己資金要件で重要なのは、貸付金額の10%以上の自己資金が確認出来る事です。

1000万円の融資を受けるのなら、手元に事業に使用される予定の自己資金100万円が確認できないといけません。

ただし、これは貯金が100万円あればいい、というわけではないので注意して下さい。

付帯事項として「事業に使用される予定の無い資金は本件の自己資金に含まれない」と明記されています。

これは「本当に事業に使う予定のお金が、事業に必要な金額(融資を受けたい金額)の10%分は手元にある」という事を意味しており、使う当てがないお金があるけど、借りられるだけ借りたい、という人は制度の対象とされていません。

なお、自己資金要件の項目には下記の記載があります。

日本政策金融公庫のHPより引用

上記の記載条件に当てはまれば、10%の自己資金がなくても融資を受けられるのです。

応募条件はあくまで応募条件

ただし、ここまで紹介してきた創業の要件、雇用創出等の要件、自己資金要件の全てをクリアしても、すぐに融資してもらえるわけではありません。

これらは新創業融資制度に応募するための条件にすぎないからです。

創業計画書の作成

創業の要件、雇用創出等の要件、自己資金要件のすべてをクリアしたら、創業計画書を作成しましょう。

創業計画書とは、新たに事業を始める人が事業計画などを記入する書類です。

日本政策金融公庫の新創業融資制度を利用する場合、テンプレートがあるので下記から入手してください。

PDFでダウンロードした場合はプリントアウト後に手書きとなります。どちらが良いというわけではありませんから、やりやすい方を選んでください。

PDF版はもちろん、エクセル版も記入後にプリントアウトして面談時に提出します。

創業計画書の書き方は事業によって異なります。

喫茶店と中古車販売業では全くビジネスモデルがちがうので、同じ書き方が出来るわけではありません。

日本政策金融公庫の公式ページで事業ごとの記入例があるので、ダウンロードの上、参考にしてください。

合わせて企業概要書も必要とされていますが、創業計画書を作成すれば不要となります。

企業概要書には企業の沿革などの項目があるので、既に事業を起こしている人が記載すべき項目が多いです。

面談と審査

日本政策金融公庫の各種お申込受付

創業計画書を作成したら、実際にアポイントメントを取りましょう。

予約相談を選んで、申し込みフォームから応募します。

日本政策金融公庫の電話相談「創業ホットライン」

なお、応募前にサポートデスクの創業ホットラインに電話をして、相談をする事も可能です。

平日昼間でも繋がりやすいので、是非活用してください

アポイントメントが取れたら実際に面談をして、資金の使用目的や事業の見通しなどのヒアリングを受けます。

面談が終わったら約2~3週間かけて審査が行われ、最終的な融資の可否が判定されるのです。

無担保・無保証人で融資を受け付けてくれる新創業融資制度は非常に優れた制度です。

その為、応募者が多く実際に融資に至る人の割合はかなり絞られるようです。

公式サイトでは応募者と合格者数についての記載がありませんが、巷の噂では応募者の20%程度ではないか、とまことしやかに語られています。

事実は誰にもわかりませんが、狭き門である事は間違いありません。記載例を熟読し、創業計画書を作りこんで万全の状態で面談へ進みましょう。

信用保証協会の保証付き融資

次に信用保証協会を利用する方法について紹介します。

信用保証協会とは名前の通り、信用を保障してくれる組織です。

誰に対して何の信用を保障するかというと、金融機関に対して債務者の信用を保障します。

つまり、新創業融資制度のように直接融資をしてくれるのではなく、金融機関から融資を受けやすくしてくれる組織なのです。

銀行を始めとする金融機関から融資を受ける場合、ほぼ確実に連帯保証人が必要となりますが、信用保証協会が代行してくれるというわけです。

ただし、信用保証が受けられるのか、いくらまでなら信用保証してくれるのか、という点については厳しく審査されます。

もし返済能力がない人に融資を受けさせてしまったら、焦げ付いた残債を信用保証協会が弁済する羽目に陥るからです。

逆を言えば、そのような事態にならないよう事前に審査をしているから、金融機関が融資を受け入れてくれるといえます。

お金を貸し付ける側からしてみれば、貸付金が焦げ付く危険をゼロにしたいので、必ず返済してくれる信用保証協会がついてくれないと中小企業にお金を貸せないのです。

借入金の返済が出来なくなった場合

ただし、信用保証協会から保証承諾を受けたからと言って、お金を借りた側が残債を返さなくていいわけではありません。

信用保証協会は責任を持って金融機関に弁済しますが、信用保証協会は債権者から「実情に応じて」債務の取り立てを行います。

しかも最初は残債の一括請求です。

もちろん、相談をすれば分割請求にしてもらえますが、延滞金を別途支払う必要があります。

日本政策金融公庫のマル経融資

マル経融資とは、正式名称を小規模事業者経営改善資金融資制度といいます。

マル経融資の利点は上限額2000万円で、新創業融資制度と同じく、無担保・無保証で融資を受けられる点です。

ただし、下記に記載した応募条件が厳しいので、起業時には利用できません。

・所得税、法人税、事業税、都道府県民税などの税金を完納している

・同一の商工会、商工会議所の地区内で1年以上事業を行っている

これらの条件が意味するのは、地域に馴染んだ会社が融資を必要とする場合を想定した制度だという事です。

商工会や商工会議所に所属するにも条件があり、6か月以上その地域で活動している必要がありますから、マル経融資の対象となるには最短でも起業して1年以上は経過している必要があります。

ただし、1年という数字は商工会に登録して即座に経営指導を受けた、というスケジュールになるので、実際のところ2年以上はかかるでしょう。

マル経融資は新創業融資制度のサポート範囲から外れた会社が利用するのに向いています。

商工会や商工会議所は全国にありますし、月額会費も数千円程度と安いので、後々の事を考えて所属しておくのも一つのリスクヘッジになります。

創業融資を取り巻く状況

銀行の経営が苦しいとか、銀行が貸し渋りや貸しはがしをするからお金の流れが淀んで景気が悪化するという言説が一般的になって、既に10年以上が経過しています。

現在でも銀行でお金を借りやすい状況にあるとは言えません。

また、アベノミクスの成功による株価の回復など、色々な報道はされていますが、起業を志す人、既に小規模事業をしている人にとっては、体感景気がよく感じられないのが本当ではないでしょうか?

日本銀行の公式資料から見る銀行の創業支援

下記に日本銀行の金融機構局が作成した「金融機関における創業支援の現状と課題」という資料があります。

2015年のものですが、今でも大勢は変わらないでしょう。

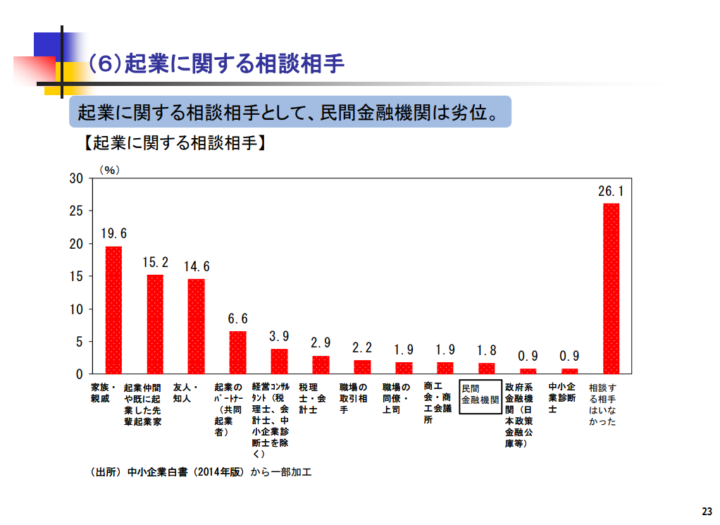

起業の相談相手として銀行は役立てていない

(6)起業に関する相談相手|金融機関における創業支援の現状と課題

資料の中に注目すべきデータがあります。

起業に関する相談相手という項目です。

この資料によれば、起業をする時の相談相手として金融機関はほとんど役に立っていないようです。

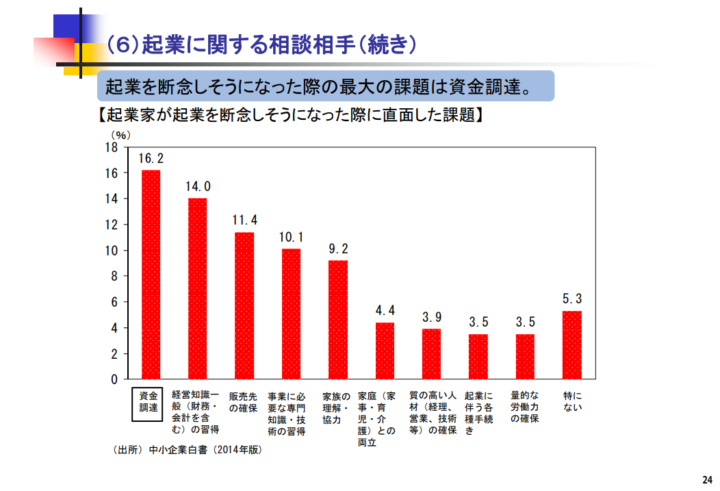

(6)企業に関する相談相手(続き)|金融機関における創業支援の現状と課題

起業を断念する最大の理由が資金調達という回答がトップ。

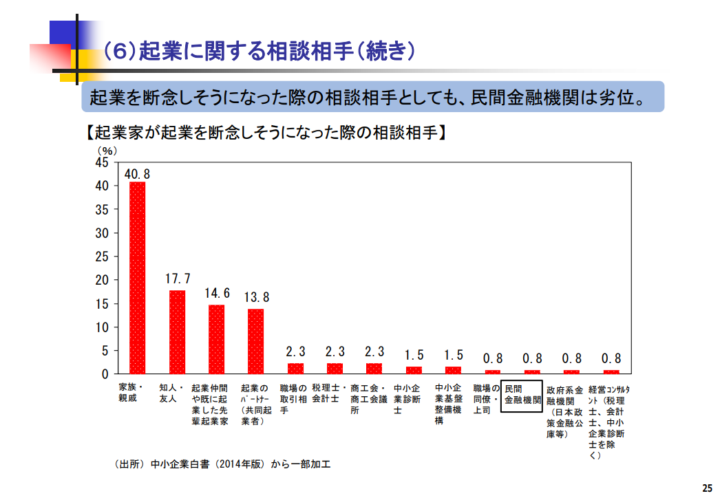

(6)企業に関する相談相手(続き)-2|金融機関における創業支援の現状と課題

しかし、起業を断念するときの相談相手としても、ほとんど金融機関が役に立っていない事が分かる記載があります。

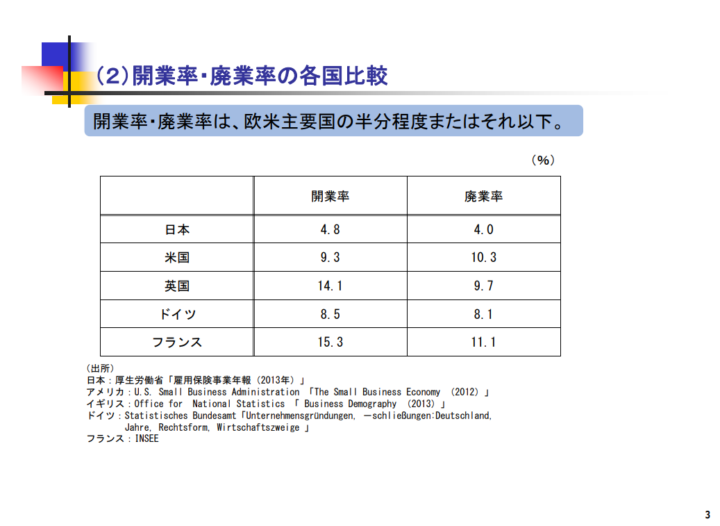

(2)開業率・廃業率の各国比較|金融機関における創業支援の現状と課題

そして、日本における開業率・廃業率が欧米の半分である事も分かります。

これらデータから分かる事は、日本は起業しづらく、銀行は起業をサポートしてくれないし、起業家自身が銀行をアテにしていないという事です。

そもそも最初から相談相手としても適当でないと判断されていることが分かります。

これは強烈な銀行不振と言っても良いでしょう。

リスクを嫌う銀行

会社を設立したての企業に対して融資をしてくれる金融機関は極めて少ないです。

決算書や事業計画書を持ち込んで、この融資を受ければ事業がどう発展して、返済計画はこのようになる、という説得をするのは当然としても、実際に融資を受ける際は連帯保証人をたてるか、信用保証協会の利用を勧められます。

どちらも経営者の無限責任となり、銀行側は全くリスクを負いません。

また、設立して数年の会社なら決算書は2期以上が必要となるケースも多いです。

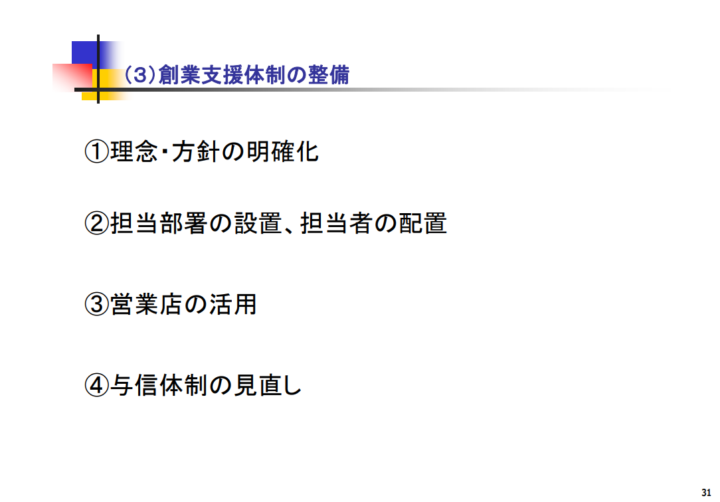

これらの現状に対し日本銀行の金融機構局では、創業支援体制の整備という事で、下記の項目をあげています。

まさに与信体制が厳しすぎて、実績を作る事が出来ない新規事業に資金が回ってこないのです。

(3)創業支援体制の整備|金融機関における創業支援の現状と課題

信用を作るには、実績が必要で、実績はビジネスが軌道に乗らないと出来ません。

卵が先か鶏が先かの議論ではないですが、ゼロから1を生み出すために資金が必要なのに、最初から成功を求められるのです。

これも銀行自身がノーリスクでお金を貸したいがためだと思われても仕方ないでしょう。

銀行が背負わない分のリスクを信用保証協会が間に入って一時的にカバーしますが、結局は起業者自身が背負うのです。

現状、創業時に銀行のサポートを受けるのは難しいといえます。

お金が返ってくる保障がある時しか融資しないのですから、決裁権を持つ人が理解できないような創造性があり、挑戦的な事業は融資を受けられませんし、起業数が少なくなるのも当然です。

一個人が社会体制と戦っても勝つことはできません。銀行融資が当てにならない事は既知のものとして、別の方法で創業資金を獲得するよう努めましょう。

資本金は借入不可

新創業融資制度の例でも分かる通り、まったく手元に資金がない状態で貸付を受けることは難しいです。

そこでビジネスローンなどから借りたお金で資本金を作り、その資本金の10倍の金額を創業融資制度から借りる、という事を思いつく人がいるかもしれません。

創業融資制度の利率は1.46~2.45%と低金利なので、創業融資を受けた時点でビジネスローンを全額返済してしまえば、実質的には資本金ゼロで融資を受けられた事になります。

ただし、これは実現しません。

会計上、借りたお金は借入金として計上されるので資本金が増えないからです。

融資の限度額を増やしたい、融資を受けやすくしたい為にこっそり借り入れをする事は不可能なので、思いついてもやらないようにしましょう。

銀行口座にお金が入っているところを見せても、振込を辿っていけばすぐにばれます。

借入金の有無は審査で確実に明らかとなるので、審査官の心証を悪くするだけに終わるでしょう。

まとめ

会社設立時に利用できる融資は決して多くはありません。

しかし、会社の成長には必ずと言っていいほど融資による資金調達が必要となります。

成長期は収入が増えるほどに、支出も増えていくからです。

創業期に成長の波をつかみ損ねると、なかなか次がやってこないもの。

事前に利用できる融資を把握しておき、波に乗り損ねないようにしておきましょう。