会社によっては、事業で利用する社用車を用意しなければならない場合があります。

法人が車を所有することで、車関連の費用を経費として計上できる点が、特筆すべきポイントです。

しかし予算や会計処理の方法を理解していないまま購入すると、あとあと税務署から指摘されてしまう可能性があります。

「法人と個人でカーローンの審査基準は異なるの?」

「購入した車はどこまで経費として計上できる?」

「過去に税金を滞納した経験があってもカーローンに通るのかな?」

そこでこの記事では、法人名義で車をカーローンで購入するときの審査基準や、経費の仕訳を解説していきます。

法人名義で車を購入するときの、不安な気持ちをなくしてもらえれば嬉しいです。

はじめに税金の滞納経験があった場合、法人名義でカーローンを利用して車を購入できるのか紹介していきます。

-

【ライター】嶋崎 -

当サイトを運営している嶋崎と申します。

わたしは経営の経験はありませが、サイト運営に携わり約2年が経過するなかで、事業主のお金の悩みは特有であることを勉強してきました。

たとえば事業主へ実際にインタビューをしたり、実際にセミナーに参加したりするなどして、資金調達の流れやどのようなときにお金の不安を感じるのかを勉強しています。

資金繰りの悩みを解決するためのサービスをすべてを網羅するのは大変です。

一から資金繰りの悩みを調べずとも、「ビズローンで解決できた」が叶うように、全力でサポートします。

税金の滞納経験があると法人名義で車を購入できない?

過去に法人税や消費税などの税金を滞納してしまったという経験があった場合、法人名義で車を購入できないのでしょうか。

結論、滞納経験があると審査に通りにくいです。

ただし審査は、滞納経験の有無だけを見ているわけではありません。

滞納経験があると、総合的に見て不利になると理解しておきましょう。

ちなみに国税庁が発表した、令和3年租税滞納状況を確認すると、法人格をもつ企業が税金を滞納するのは、意外に珍しくないとわかります。

令和3年度末の滞納整理中の法人税は1,180億円で、令和2年に比べて約100億円増加しました。

- 国税庁 | 令和3年度租税滞納状況

- 国税庁 | 令和2年度租税滞納状況

「税金を滞納しても安心してください!」というわけではなく、意外にも多いという状況を理解してもらえればと思います。

では法人名義でカーローンを利用して車を購入する場合、審査では何を見られているのか、次の見出しで解説していきます。

法人名義でカーローンを利用する際の審査内容3つ

法人名義でカーローンを利用した場合の審査の内容は以下の3つです。

- 会社の概要

- 会社の財務状況

- 事業の安定性

法人向けカーローンは、個人向けのカーローンと違い、会社の信用力や支払い能力が審査されます。

では法人向けのカーローンの審査項目と内容を、それぞれ解説していきます。

【審査ポイント1】会社の概要

カーローン申し込みの際、まずは会社の概要をチェックされます。

チェックされる具体的な項目は以下のとおりです。

- 会社の規模

- 事業内容

- 資本金

- 設立年月日など

カーローンで購入する車の使用用途に問題ないかや、借り入れの正当性が判断されます。

審査担当者に借り入れの理由や、購入する車の使用用途をしっかり説明できるように準備しておきましょう。

ただし会社設立から1年未満の場合などは、信用度が低いとみなされる可能性があります。

資本金に対して借入額が大きすぎないか、事業の将来性や安定性をアピールしましょう。

【審査ポイント2】会社の財務状況

カーローンの審査では、会社の財務状況も審査されます。

お金を貸すわけですから、滞りなく返済できるような運営状況なのかチェックするわけですね。

そのため赤字が連続している場合や、あまりにも負債残高が大きい場合は、審査通過が難しくなります。

ましてや事業を始めたばかりのころは負債も大きくなりがち。

将来的にどのくらい利益を見込めるのか、きちんと事業計画を示して、担当者と積極的にコミュニケーションを取って対策しましょう。

【審査ポイント3】事業の安定性

最後の審査ポイントは、事業の安定性です。

財務状況などから判断され、カーローン審査のなかでも最も重要視される項目です。

貸し付けを行う側からしたら、貸したけど倒産してしまって帰ってこない状況となっては、大損害ですよね。

そのため景気によって収入が大きく左右されていたり、設立から間もないため安定性が低いとみなされたりすると、審査では不利に働くでしょう。

事業が安定していて、安定した収入を得ていると証明できるように準備してから申し込みを行ってください。

法人名義で車を購入した際の経費仕訳

法人名義で車を購入するメリットは、車体購入費用やガソリン代などの維持費が経費として計上できるという点です。

しかし費用によって、「仕訳する項目がわからない」という方もいるのではないでしょうか。

ここでは経費計上できる費用と仕訳を紹介していきます。

社用車の利用や維持にかかる費用は以下のとおり。

- 車の本体価格

- 諸費用(ガソリン代・高速代など)

- 税金(租税公課)

- 保険料

- 駐車場代

- ローンの場合の利息

それぞれ具体的に紹介していきます。

車の本体価格

車の本体代金は、【車両運搬具】として経費計上できます。

ただし車両本体の代金を、一括で経費として計上できない点に注意しましょう。

なぜなら減価償却として計上しなければいけないからです。

減価償却とは、車や家などを購入し、ある程度長い期間使用する物の、耐用年数に応じて経費を分割して1年ずつ計上することをいいます。

そのため「法人名義だから車両本体代金をまるまる経費計上しよう」という、安直な考えはもたないようにしてくださいね。

諸費用(ガソリン代・高速代など)

社用車を維持するために必要な費用は、【車両費】として経費計上が可能です。

たとえば車両費として処理できるのは以下の費用です。

- ガソリン代

- 高速代(ETC料金)

- 修繕費

- 洗車代など

社用車の利用・維持に関する、ありとあらゆる費用が車両費として処理できるのです。

税金(租税公課)

車の経費の勘定科目に【租税公課(そぜいこうか)】というものがあり、租税公課に勘定できるのが以下の3つです。

- 自動車税(軽自動車税)

- 自動車重量税

- 収入印紙代

| 自動車税(軽自動車税) | 毎年5月31日までに支払い |

|---|---|

| 自動車重量税 | 車検時にまとめて支払う |

| 収入印紙代 | あと |

これらは国税または地方税などの税金、国や地方自治体などに支払う賦課金(ふかきん)経費として処理するため、租税公課として処理できます。

自動車税(軽自動車税)

毎年4月1日時点での車体所有者に課せられる税金です。

自動車税は都道府県税、軽自動車は市町村税で、5月31日までに全額納付しなければいけません。

自動車重量税

取得する自動車の車種や重量、経過年数に応じて課税される税金です。

主に車検時にまとめて支払うのがポピュラーです。

収入印紙代

取得した自動車の新規登録申請手数料と新規検査手数料です。

2つの手数料を収入印紙により納付します。

保険料

自動車を購入するときにかかる保険料は、【損害保険料】として計上可能です。

自動車に関わる保険は、以下のものがあげられます。

- 自賠責保険

- 自動車保険(任意保険)

自動車保険は任意のため、必要に応じて加入すればいいのですが、自賠責保険は公道を走る場合に必ず加入しないといけません。

なお自動車保険は、1年間の保険料を計算してから経費に計上します。

駐車場代

仕事で利用する車の駐車場代(月極)を、【地代家賃】として経費計上できます。

毎月支払う駐車場代は経費のなかでも大きな支出の1つなので、しっかり計上しておきましょう。

また駐車場の使用頻度によっては地代家賃のほかに、以下2つの勘定項目に仕訳できますよ。

- 旅費交通費

- 雑費

| 旅費交通費 | コインパーキングなど出先で利用した駐車場代 |

|---|---|

| 雑費 |

めったに駐車場を利用しない場合 |

地代家賃の注意点は、駐車場の敷金などの処理に利用できないという点です。

また1度決めた勘定項目の変更もできないため、注意が必要です。

ローンの場合の利息

車をローンで購入したときに支払った利息も、【支払利息】として経費計上できます。

支払金額の内、利息にあたる部分のみしか経費計上できないので、全額計上できると勘違いしないように注意してください。

法人名義で車を購入すると車両本体だけでなく、維持費や保険料までもが経費と処理できるのが大きなメリットです。

それぞれの仕訳をまとめると以下のとおり。

| 車の所有でかかる費用 | 仕訳(勘定項目) | |

|---|---|---|

| 車の本体価格 | 車両運搬具 | |

| 諸費用 | ガソリン代 | 車両費 |

| 高速代 | ||

| 税金 | 自動車税(軽自動車税) | 租税公課 |

| 受動者重量税 | ||

| 収入印紙代 | ||

| 保険料 | 損害保険料 | |

| 駐車場代 | 地代家賃 | |

| ローンの利息 | 支払利息 | |

ただし経費として計上可能な車であることが前提です。

つづいて社用車にできる車の条件を紹介します。

社用車にできる車の条件

法人で車を購入する場合、車種に注意してください。

具体的な制限があるわけではないのですが、社用車として不適切だと税務署に判断されると、社用車として認められない場合があります。

たとえば以下のような車は不適切だと判断されかねません。

- スポーツカー

- 高級車(外車など)

ただしスポーツカーや高級車が、社用車として認められないわけではありません。

走行記録や訪問場所を記録して、仕事で利用しているとはっきりわかれば、税務調査が入ったとしても指摘を受けないでしょう。

とはいえ管理も面倒なので、人や荷物を乗せやすい4ドアタイプの車や、荷物を多く乗せられるミニバンなどが無難です。

当サイトの社用車に発生する経費と節税のためのポイントという記事も詳しく解説しているので、参考にしてください。

法人が仕事用の車を所有する3つの方法

法人が仕事用の車を所有する一般的な方法は、以下の3つです。

- 現金一括購入

- リース

- ローン

それぞれ順番に紹介していきます。

現金一括購入

現金一括購入であれば、車両本体にかかる費用を減価償却できるので、他の費用も経費として会計処理できます。

現金一括購入のメリットは以下のとおりです。

|

メリット |

デメリット |

|---|---|

|

|

現金による一括購入のメリットは、会計処理がシンプルで経費計上しやすいという点です。

必要な車の台数が少ない場合や、大幅な黒字が予想される場合におすすめの選択肢です。

また万が一資金繰りに困ったら売却して、資金を調達できます。

しかし元手が足りないと現金一括購入が難しいです。

それでも現金一括払いによる、減価償却を検討しているなら銀行などが提供している、法人向けの融資を受けてみるといいでしょう。

事業資金として利用でき、なかには最短即日で審査回答が得られるため、急ぎでも利用しやすいという利点があります。

法人向けの融資については、この記事の【法人名義でカーローン審査に通らなかった場合の対処法】という見出し内で詳しく解説しています。

リース

リースとはいわゆる車の長期レンタルのことです。

契約者の選んだ新車をカーリース会社が購入し、契約者は月々決められた使用料金をカーリース会社に支払って、車を利用するというシステムです。

つまり所有者は自分ではなく、カーリース会社となります。

リースで社用車を所有している場合は、リース料金を経費として計上できます。

リースのメリット・デメリットは以下のとおりです。

|

メリット |

デメリット |

|---|---|

|

|

カーリースのメリットは、月々発生するリース料金を計上でき、定額で管理がしやすいという点です。

他にもリースのプランごとに、車検や各種メンテナンス費用をリース料金に組み込めるものもあるため、管理が一元化され楽になります。

いっぽうでデメリットは、契約満了時に違約金が発生したり、途中解約や契約の変更ができなかったりするというという点です。

また契約期間中に発生した税金やメンテナンスなどにも金利がかかるため、現金一括購入やローンよりも、総合的に高い料金を払う可能性があります。

ローン

法人でもローンで車を購入できます。

たとえば以下3つの方法があげられます。

- カーディーラーによるローン

- 金融機関系ローン

- 信販会社系ローン

なおローンを利用するメリット・デメリットは以下の表を参考にしてください。

|

メリット |

デメリット |

|---|---|

|

|

ローンを利用するメリットは、手元に現金がなくても購入できるという点と、手元の現金が一気に減らず、資金繰りしやすいという点です。

いっぽうローンで車を購入すると、経費計上ができるのは利息のみ。

しかし購入費用を減価償却すれば、経費計上できます。

この場合、複数年にわたって経費計上していきます。

つまり購入費用の全額を購入した年の経費として計上できず、節税効果が薄れてしまうのです。

またローンの場合は、頭金や税金、保険料などを初期費用として支払わなければならず、結果的に大きな出費となってしまう可能性があります。

よって会計処理も複雑となり、細かく管理する手間が増えるというわけです。

個人の車を社用支社にする方法

もしローンの審査も落ちて、手元に現金がない場合は、個人の車を社用車にするという方法があります。

主な方法は以下の2つです。

- 個人から法人へ売却

- 個人から法人へ貸し出す

それぞれ順番に紹介していきます。

個人から法人へ売却

個人から法人へ車を売却する際のポイントは以下の2つ。

- 売却価格の決定

- 個人から法人に名義を変更する

重要なのが、売却価格を適正価格に設定することです。

売却価格は高すぎても低すぎてもダメで、売却価格が適正ではないと税務署が判断した場合、処理そのものが却下されてしまうこともあります。

そのため査定業者に査定してもらったり、ネットで調べた条件が近い中古車の販売価格を参考にしたりしましょう。

なおプロの査定業者に査定してもらうのが、否認されにくく安全です。

売却できない場合は?

以下のような理由で売却できず、法人へ名義変更ができないケースもあります。

- ローンがまだ残っている

- 保険の関係で名義変更ができない

上記の場合は、売却できず名義変更もできません。

ただし法人利用の裏付けとなる合意書を作れば大丈夫です。

所有している車を、実質的に法人として利用しているという合意書を作ります。

「それで社用車として扱えるなら、わざわざ名義変更しなくてもよいのでは?」

そう思われる方もいるかもしれませんが、それは間違いです。

というのも、「法人名義にしたかったが、できなかったため個人名義で購入されている」ことが前提条件だからです。

合意書の記載事項

この合意書に厳密なフォーマットはありませんが、以下の事項を盛り込むようにしてください。

- 車両の詳細

- 車両を個人名義にした理由

- 車両を法人の事業にのみ利用するという記載

- 車両に関する責任は法人が持っていること

- 車両に関わる収益や費用はすべて法人に帰属すること

この際に以下の書類を準備しておくと、税務署に提出した際の信頼性が高まり、経費として認められやすくなります。

- 車の請求書や見積書

- 取締役会議議事録

- 総勘定元帳

- 固定資産台帳

- 預金通帳

これらの手順を踏んでおくことで、法人名義ではない場合でも、社用車として経費に計上できます。

個人から法人に車を貸し出させる

個人名義の車を社用車にしたい場合、個人名義の車を法人に貸し付けるという方法もあります。

しかし法人の所有車としては扱われないという点がデメリットです。

そのため車両費を経費として計上できないというのが最大の違いになります。

ただし車両に関わる経費の計上は可能です。

個人から法人に車を貸し出させるには、以下の手続きをする必要があります。

- 個人と法人の間で金銭のやり取りを行うかどうか

- 契約書の作成

- 会社が負担する費用は必ず記載する

- 賃貸する場合には契約書に賃貸料の記載

上記のような手順で、個人の車を社用車として借りて利用できます。

法人名義でカーローン審査に通らなかった場合の対処法

法人名義でカーローン審査が通らなくても対処法はあります。

社用車の購入を諦めると、車が必要なシーンで利用できず、結果的に業務効率が下がってしまうためダメージを受けませんか。

銀行やノンバンク系の金融機関の融資なら、社用車を一括で購入できるくらいの資金調達が可能です。

カーローン審査には通らなかったけど業務用の車が必要なら、法人向けの融資を利用して、車を購入してみませんか。

しかし「カーローンよりも金利が高いんじゃないか」と不安になりますよね。

カーローンと銀行・ノンバンク系の融資だとどのくらい金利が異なるか比較し、おすすめの融資商品を紹介していきます。

カーローンと銀行・ノンバンク系融資の金利比較

カーローンの金利相場は、年1.16%〜3.37%です。

なおカーローンの金利相場は、【価格.comローン】のカーローンの人気ランキング1位〜10位を参考にしています。

参照 : 価格.comローン | マイカーローン人気ランキング【2022年8月】

では銀行・ノンバンク系融資の金利と比較してみましょう。

| カーローン | プロミス自営者カードローン | セゾンファンデックス不動産担保ローン | ||||

|---|---|---|---|---|---|---|

| 金利 | 年1.16%~3.37% | 年3.1%~18.0% | 年0.9%~14.0%※ | 年2.0%~14.0% | 年6.3%~17.8% | 年2.75%~9.9% |

※一部特約の場合は年14.0%

上記のなかだと、福岡銀行 フィンディとGMOあおぞら銀行 あんしんワイドの下限金利が、カーローン相場に近い金利です。

AGビジネスサポートは、事業性の資金用途の範囲内なら自由に利用でき、最短即日で利用できるという特長があります。

事業用の車が必要だけどカーローンの審査に落ちたなら、比較的金利が低めの銀行融資を受けるのもおすすめです。

では銀行・ノンバンク系の融資のなかでも下限金利の低く、無担保・無保証で申込可能な、以下3つのビジネスローンについて詳しく紹介していきます。

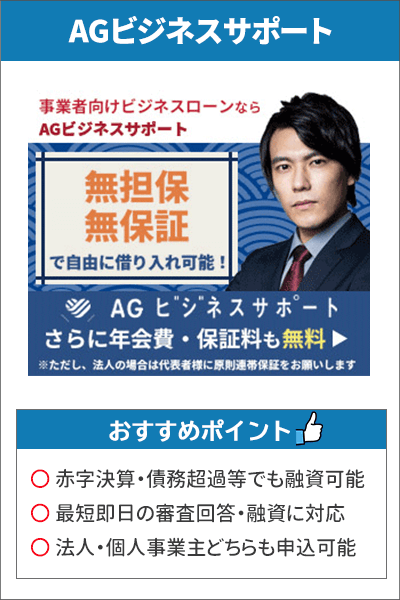

AGビジネスサポート

AGビジネスサポートは、無担保・無保証で自由に借り入れできるローンです。

また事業資金の範囲内であれば、借り入れたお金を自由に利用できるという点も魅力的ではないでしょうか。

AGビジネスサポートの特長は以下のとおりです。

- 事業資金の範囲内は自由に利用できる

- 来店不要で融資まで完結

- ノンバンク系ローンのなかで金利が低め

- 最短即日の審査回答・融資が可能

- 赤字決算でも柔軟に対応してくれる

AGビジネスサポートの最大の特長は、最短即日の審査回答・融資が可能である点です。

カーローンだと審査結果が当日〜1週間かかります。

なおカーローンの種類によって、審査時間が異なるため、以下を参考にしてください。

| カーローン |

審査時間 |

金利 | |

|---|---|---|---|

| ディーラーローン | トヨタファイナンス※ | 約30分~1時間 | 年3.5% |

| 銀行カーローン | 三菱UFJ銀行ネットDEカーローン | 1~3営業日 | 変動年1.50%~2.45% |

※ネッツトヨタ京都の新型シエンタの情報を参考にしています。

ディーラーローンは銀行カーローンに比べて、審査時間が早いというメリットがあるものの、金利が高いです。

ただしディーラーローンは店舗によって異なるため、利用する店舗で確認してください。

社用車の購入以外に、設備投資や運転資金の調達を考えているなら、ディーラーローンよりも低い金利のAGビジネスサポートがおすすめです。

AGビジネスサポートの基本情報

| 融資対象者 |

|

|---|---|

| 資金用途 | 事業資金の範囲で自由に利用可能 |

| 申込方法 | Web(オンライン完結) |

| 融資金額 | 50万円以上1,000万円以下(10万円単位) |

| 金利(実質年率) | 年3.1%~18.0%(審査のうえ決定) |

| 担保・保証人 | 原則不要 ※法人の場合は代表者に原則、連帯保証をお願いしている |

| 審査回答期間 | 最短即日※ |

| 申し込みから借り入れまでの期間 | 最短即日※ |

※申し込んだ時間や混雑状況によって、翌営業日以降の対応になる場合があります。

GMOあおぞらネット銀行 あんしんワイド

GMOあおぞらネット銀行のあんしんワイドは、カーローンの金利相場と比べて、下限金利が年0.9%と低めの設定になっています。

また融資枠型のビジネスローンなので、必要なときだけ借り入れできるという点が特長です。

あんしんワイドの主な特長は以下のとおりです。

- 申し込み~借り入れまで最短2営業日

- 直近3ヶ月分の入出金明細で審査

- 創業期・赤字でも申込可能

- 申し込み~返済までWeb上で完結

- 融資枠型ローンだから必要な分だけ借りられる

あんしんワイドは、直近3ヶ月分の入出金明細もとに審査が行われます。

そのため事業計画書や決算書などの提出が不要です。

なお創業期や赤字でも申込可能と打ち出しているのです。

会社設立が1年程度で、カーローンの審査落ちを経験した方でも利用できるチャンスがあります。

また融資枠型ローンであるため、必要なときに必要な分だけ借り入れできます。

つまりいますぐ借り入れしなくても、融資枠だけ用意が可能なのです。

あんしんワイドで融資枠を設定しておくと、万が一、カーローンの審査に落ちても社用車を購入できますよ。

あんしんワイドは事業用車の購入に利用できるビジネスローン

銀行からの融資を受けて、事業用の車を購入するのは一般的ではないかもしれません。

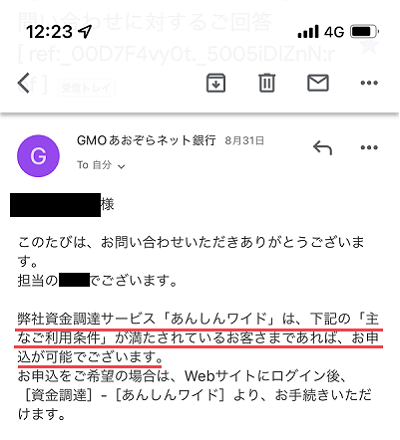

そこで筆者がGMOあおぞらネット銀行にメールで、「事業用の車の購入資金として利用したいけど問題ありませんか」と尋ねてみました。

実際にGMOあおぞらネット銀行からの返信がありました

結果は、事業用の車購入は問題ないとの回答でした。

資金用途は、投資資金等に利用できないだけという点だけ把握しておけば、問題なく申し込めます。

あんしんワイドを申し込むには法人口座開設が必要

あんしんワイドに申し込むには、GMOあおぞらネット銀行の法人口座が必要です。

GMOあおぞらネット銀行の法人口座は、他行宛ての手数料が業界最安値の145円、還元率1.0%のデビット機能付きキャッシュカードとスペックの高さは申し分ありません。

サブの法人口座としても利用しやすく、申し込みはWEB完結です。

口座開設については以下の記事でも詳しく解説しています。

GMOあおぞらネット銀行 あんしんワイドの基本情報

GMOあおぞらネット銀行あんしんワイドの基本情報は以下のとおりです。

| 申込条件 |

○ 株式会社 ○ 有限会社 ○ 合同会社 ○ 合名会社 ○ 合資会社

|

|---|---|

| 資金用途 | 運転資金 |

| 申込方法 | Web(オンライン完結) |

| 融資金額 | 10万円以上1,000万円以下(10万円単位) |

| 金利(実質年率) | 年0.9%~14.0% ※一部特約の場合は年14.0% |

| 担保・保証人 | なし |

| 審査回答期間 | 最短即日 |

| 申し込みから借り入れまでの期間 | 最短2営業日 |

下限金利はカーローンの金利相場と近い、年0.9%という点が魅力的です。

社用車購入費用が余ったら、設備投資や仕事で必要な道具などの購入資金として、必要に応じて借り入れできるのでおすすめです。

福岡銀行ビジネスローン フィンディ

福岡銀行ビジネスローン フィンディは、金利が年2.0%〜14.0%と銀行融資のなかでも低めの金利設定です。

またAI(人工知能)を活用した独自の審査を行っているため、最短即日で審査回答を得られます。

フィンディの特長は以下のとおり

- AI(人工知能)による独自審査で最短即日の審査回答

- 決算書・確定申告書の提出不要

- 福岡銀行の口座を持っていなくても申込可能

- 申し込み~借り入れまでWeb上で完結

フィンディは、AI(人工知能)を活用したオンラインレンディングという審査システムを導入しています。

利用する口座の入出金情報や会計データをもとに審査が行われるため、決算書・確定申告書の提出が不要なのです。

また福岡銀行の口座を持っていなくても、他行の金融機関口座や会計データソフトを連携させて利用できます。

手続きは、申し込み~借り入れまですべてWeb上で完結します。

つまり場所・時間を選ばずに利用できるのです。

フィンディの基本情報

フィンディの基本情報は以下のとおりです。

| 申込条件 | 日本国内で事業を営む法人および個人事業主の方 |

|---|---|

| 資金用途 | 運転資金 |

| 申込方法 | Web(オンライン完結) |

| 融資金額 | 100万円以上1,000万円以下(10万円単位) |

| 金利(実質年率) | 年2.0%~14.0%(審査のうえ決定) |

| 担保・保証人 | なし |

| 審査回答期間 | 最短即日 |

| 申し込みから借り入れまでの期間 | 申し込みから3営業日 |

銀行・ノンバンク系融資がおすすめな人

カーローンではなく、銀行・ノンバンク系融資がおすすめな人の特徴は以下のとおりです。

- 現金一括払いしたいけど元手が足りない人

- カーローンの審査に落ちてしまった人

- 社用車の購入以外にも設備投資したい人

- 減価償却による経費計上を考えているけど元手が足りない人

社用車の購入方法は、カーローンだけではありません。

とくに上記の場合は、銀行・ノンバンク系の融資を受けて購入するほうが、カーローンよりも安い金利で借り入れできる可能性があります。

事業を経営していると、さまざまな選択肢のなかから資金繰りを検討する必要があります。

社用車の購入をきっかけに、新たな資金調達方法として検討してみてはいかがでしょうか。

まとめ

法人名義で社用車を所有するなら、現金一括購入がベストです。

カーローンは現金一括購入と比べて、経費計上が複雑であったり頭金の支払いがあったりと、結局支払いも多くなり管理が面倒になります。

いっぽう現金一括購入は、会計処理がシンプルになり、経費計上しやすいという点が大きなメリットです。

法人として車を購入する際には、自社の業務にとってどのような車が最適なのか明確に見極めましょう。