一般的に、個人が発行するクレジットカードよりも、会社が発行するクレジットカード、所謂法人カードの方が審査通過は難しいと言われています。

一般的に、個人が発行するクレジットカードよりも、会社が発行するクレジットカード、所謂法人カードの方が審査通過は難しいと言われています。

それはなぜかと言うと、法人カードは申し込んだ本人だけでなく、会社単位で信用能力があるかを判断されることがほとんどだからです。

では、会社としての実績がなければ法人カードを作ることができないのでしょうか?設立直後の法人や個人事業主の方は不安になりますよね。

しかし安心してください。

スタートアップの会社が法人カードを作れないなんてことはありません。

法人カードの中には、設立直後の会社や個人事業主でも審査に通過できるカードもあります。

この記事では、設立直後の会社や個人事業主にも間口を広めた、比較的審査が甘いと言える法人カードを紹介するとともに、法人カードの審査に通過するための対策を紹介します。

この記事を読まれている方の多くは、法人カードの審査に通過するか不安という方だと思います。

ただし審査に絶対はありませんので、このことをポジティブに捉えてください。

【法人カードの審査に落ちたからと言って、会社が潰れてしまうわけではない】と言うことを先にお伝えしておきます!

-

cardmania -

クレジットカード会社に26年の勤務歴あり。

カード会社勤務時代は督促業務、カード審査も経験しました。

クレジットカード会社に勤務していた経験を活かして、

公式サイトでは語られない審査の裏側などをお伝えしていきます!

審査に通りやすい法人カード

まずは法人カードの中でも審査に通りやすい、以下4枚の法人カードについて解説していきます。

- 三井住友カード ビジネスオーナーズ

- UPSIDERカード

- アメリカン・エキスプレス・ビジネス・ゴールド・カード

- オリコEX Gold for Biz

三井住友カード ビジネスオーナーズ

三井住友カード ビジネスオーナーズは、審査に不安がある方やはじめて法人カードを発行する方におすすめのカードです。

年会費無料の一般カードなので、はじめて法人カードを発行したい方や、法人として実績が少ない方に申し込みやすい条件となっています。

- 年会費永年無料で所持できる!

- 決済口座に個人口座を指定可能!

- 特定の条件で還元率最大1.5%!

| ポイント付与率 | 年会費(税込) | 国際ブランド | 限度額 |

|---|---|---|---|

| 0.5%~最大1.5% |

永年無料 |

|

200万円~最大500万円 |

UPSIDERカード

UPSIDERカードは、ベンチャー企業や上場を目指す企業におすすめしたい、従来の高還元率・高限度額を実現した法人カードです。

最大の特徴は、申し込んでから最短当日に利用できる点です。

すぐにカードが必要という方や、法人カードをはじめて申し込むという方におすすめの1枚です。

なお保証金プランというプリペイドカード式なら、審査なしで発行可能なので、「現金はあるけれど設立直後で審査に通らない」という悩みを解決できすよ。

- 年会費・発行手数料無料

- 限度額は最大10億円

- 保証金プランなら審査なしで最短1営業日後に発行

| 申し込み | ポイント付与率 | 新規カード発行日数 | 限度額 |

|---|---|---|---|

| WEB完結 | 1.0%~1.5% | 最短1営業日 | 最大10億円 |

アメリカン・エキスプレス・ビジネス・ゴールド・カード

アメリカン・エキスプレスといえば、経営者の方ならみなさんご存知であろう国際的なカードブランドです。

アメックスブランドの法人カード、しかもゴールドカードの審査が甘いのか?と思うかも知れませんが、結論を言うと比較的審査の甘いカードだということがわかりました。

- 海外出張や旅行に強い!

- ゴールド会員限定のイベントを開催!

- 固定電話ナシで申込OK!

| ポイント付与率 | 年会費(税込) | 提携ブランド | 限度額 |

|---|---|---|---|

| 1.0% ※加盟店で異なる |

36,300円(税込)※ | アメリカン・エキスプレス | 審査により個別に決定 |

アメックスビジネスゴールドの申込の特徴に、固定電話が必要ないという点があります。

申込時に電話番号を記入する必要はあるのですが、携帯電話やIP電話の番号でも申し込み可能です。

また、年会費の高さもある意味審査に通りやすいポイントです。

万が一貸倒が発生しても、会員から徴収している年会費でカバーできる部分があるからです。

実際にアメックスビジネスゴールドに関する口コミを価格.comやオリコンランキング、Yahoo!知恵袋などで調査すると、設立間もない会社でも審査に通ることができたというコメントを多数見かけました。

オリコEX Gold for Biz

オリコEX Gold for Bizは年会費2,000円と一般カード並みでありながら、ゴールドカードの名に恥じない様々な付帯サービスが用意されています。

また、申込時に必要な書類が本人確認書類のみという点も見逃せません。

- ポイント還元率が最大で1.1%

- 申込時の必要書類は本人確認書類のみ

- 年会費2,000円で所持できるゴールドカード

| ポイント付与率 | 年会費(税込) | 提携ブランド | 限度額 |

|---|---|---|---|

| 0.6%~1.1% | 2,200円 (初年度年会費無料) |

|

10~300万円 |

申込時の提出書類が本人確認書類のみということは、三井住友カード ビジネスオーナーズ同様、個人の信用情報で法人カードの審査を行うということです。

これまで個人のクレジットカードで遅延を起こしていたり、個人で組んだローンの支払いが遅れていたりしなければ、審査に通る可能性は高いでしょう。

審査の甘い法人カードの特徴

審査の甘い法人カードには、審査対象を個人にしていたり、年会費が高かったり、公式サイトに【審査が甘い】と取れる文言があったりと共通する3つの特徴があります。

- 審査対象が法人ではなく申込者本人

- 年会費が高い

- 公式サイトに「審査が甘い」と取れる文言がある

これらを順に解説していきます。

審査対象が法人ではなく申込者本人

法人の実績で評価するのではなく申込者の信用情報で審査する法人カードの場合、申込時法人の決裁書などを必要としません。

法人の実績が浅い、またはほぼなくても申し込みが可能なため、審査が甘いと言えるでしょう。

年会費が高い

法人カードでも、カード決済を行うとカードで支払ったお金を一時的にカード会社が立て替えている状態になります。

その後引き落とし口座にお金が支払われないと、いつまでもカード会社がお金を立て替えた状態になるため、貸倒のリスクがどんどん上がっていきます。

そのため、一般的には引き落としの期日までにきちんとお金を振り込んでくれる会社にしか発行したくない、とカード会社は考え、その信用があるかどうかを見るために審査を設けているのです。

ところが、カードの年会費そのものが高ければ、例え貸倒が発生しても年会費で損失を補填できる可能性が高くなります。

よって海外のカード会社などで年会費が高い法人カードも、審査が甘めといえるでしょう。

公式サイトの文言にも注目

各法人カードの公式サイトで「設立1年未満の会社でも申し込める」など、実績がまだ浅い事業主や法人でも申し込み可能と書かれている場合があります。

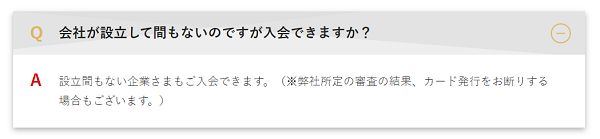

たとえば、三井住友カード ビジネスオーナーズの【よくある質問】では、「会社が設立して間もないのですが入会できますか?」に対し、「設立間もない企業さまにもご入会できます。」との回答をしています。

上記のように、実績が浅い場合でも申込可能、つまり審査は柔軟と受け取れる文言を公式サイトで明言している場合は、審査が甘い法人カードと言えるでしょう。

カードの概要だけでなく、公式サイトのFAQなどもチェックしておくのがおすすめです。

法人カードの審査基準

法人カードにこれから申し込む人は、審査に落ちないようにできる限りのことはしたいと思っているでしょう。

また、すでに法人カードの審査に落ちてしまった人は、審査に落ちた原因が気になるのではないでしょうか。

ここで気になる法人カードの審査基準について見てみましょう。

審査は会社の実績や実態のみならず、申込者の信用情報や希望限度額など以下4つのポイントが基準になっています。

- 会社の実績

- 会社の実態

- 申込者の信用情報

- 限度額

会社の実績

法人そのものが審査対象となる法人カードの場合は、法人の会社としての実績が大きければ大きいほど信用に値するため、審査に通る確率が高くなります。

法人が審査対象の場合は、設立3年程度の実績があるかどうかが重要です。

一方で、個人単位で審査される場合は法人ではなくあくまで申込者個人の信用があるかどうかが審査基準になるため、法人の実績がなくても問題ないと言えます。

会社実態

個人カードでも、本人の勤労実績があるかどうかを調べるために在籍確認が行われます。

これと同じく、会社の実態があるかどうかも法人カードの審査基準になっています。

会社の実態の有無は、信用があるかないかの判断のほかにも、詐欺などの犯罪に法人カードが使われるのを防ぐ目的も兼ねています。

会社の実態を証明できるものがあれば、より法人カードの審査に通りやすいと言えるでしょう。

携帯電話だけでなく会社の固定電話をひく、会社のホームページを用意するなど、会社の実態を証明できるものを用意すれば対策ができます。

申込者の信用情報

法人カードの中でも、申込者本人の信用情報を元に審査を行うカードなら、実績がまだない法人でも審査に通りやすくなっています。

ただし、この場合は申込者の信用情報が基準となるため、申込者の信用情報やクレジットヒストリーに支払い遅延がある場合や、ブラックリストに載っているなど信用事故を起こした経歴がある場合は、審査に通るのが難しくなります。

限度額

法人カードで利用できる限度額が高ければ高いほどそれだけ高額な決済が受けられますが、カード発行を行う銀行や金融機関にとってはそれだけ貸倒リスクが高くなることになります。

よって、法人の規模や実績にそぐわない限度額で法人カード申込を行うと、それだけ審査に落ちる可能性が高くなるのです。

実績がまだ浅い、規模が小さい法人で法人カードを申し込むときには、できるだけ限度額を低めに設定して申し込むとそれだけ審査に通りやすくなるでしょう。

審査の結果によっては、申込んだ限度額よりも高めの設定で契約できる可能性もあるので、高望みせず正直に必要な限度額で申込んでください。

赤字決算とカード審査

法人が赤字決算だと法人カードの審査に影響があるのか、気になる人も多いでしょう。

結論から言うと、申込者個人を審査する法人カードなら、赤字決算でも法人カードを持てる可能性があるのです。

法人としての決裁書を提出する必要のない申込者個人を審査する法人カードに申込めば、法人の実績は関係なく申込者個人の信用が審査基準となります。

よって、赤字決済というのは法人カードの審査に影響しないため、申込個人を審査する法人カードを選ぶ選択肢を覚えておきましょう。

法人カードの審査に落ちたとき

法人カードを申し込んでみたものの、審査に落ちたときは「会社としての信用が失われたのではないか」など、不安になる人も多いでしょう。

ただ、審査に落ちたとしても、会社自体の社会的評価が下がるようなことはありません。

また、審査のないデビットカードで急場をしのぐ方法もありますので、法人カードの審査に落ちてしまったとしても、あまり落ち込まないようにしてください。

審査に落ちても大きな影響はない

法人カードの審査に落ちても、まず法人として大きな影響はないというのを覚えておきましょう。

法人として社会的に制裁があるわけでもありませんし、会社としてのステータスが下がるわけでもありません。

法人カードの審査に落ちてしまった場合も、他の法人カードに申し込みを行う、代表者自身のクレジットヒストリーで信用実績を積む、会社の実績がない場合はこれから積んで再度申し込みを行う、という方法も残されています。

審査のいらないデビットカードを発行する

カードを使用すると、都度その場で専用口座から引き落としされるのがデビットカードです。

デビットカードは、クレジットカードと違い審査がなく発行されるものも多くなっています。

もしも、個人支払いと法人支払いを分けて経費精算を楽にするのが目的なら、とりあえずデビットカードを発行して法人カードの代わりとして活用し、クレジットカードの法人カードを発行できるまでのつなぎとして使う方法があります。

法人カードがもたらすメリット

法人カードの審査が気になるほど、法人カードを発行する上でメリットを感じないという人も多いでしょう。

法人カードには経費精算が楽になったり、キャッシュフローを改善できたりと是非とも活用したいメリットがたくさんあります。

ここで、法人カードを発行すると得られるメリットを整理しておきます。

【法人カードのメリット】

- 経費精算が楽になる

- キャッシュフローの管理

- 付帯サービスで福利厚生を充実

- 法人としてのステータス

法人カードを発行する最大のメリットが、個人の支払いと経費支払いを分別できることです。

都度個人支払いから経費の分を選別して清算、といった手間も省け、経理処理に必要な手間や時間を業務に回すことができます。

また、経理のお金の流れが把握しやすいため、キャッシュフローの管理や経理での透明性も高くなり、健全な経営につながります。

ほかにも、法人カードに付帯しているサービスを利用して、法人の福利厚生を充実させる、ワンランク上の法人カードを発行して法人としてのステータスを上げる、といったメリットもあります。

個人事業主が審査の通りやすさで選んだカードはアメックスビジネスゴールド

ビズローンでは、法人カードを利用している個人事業主30名に、利用している法人カードに関するアンケートを実施しました。

その結果、個人事業主が「審査にとおりそうだったから」という理由で選んだ法人カードは、「アメリカン・エキスプレス・ビジネス・ゴールド・カード」(以下アメックスビジネスゴールド)だったのです。

今回ビズローンが実施した「個人事業主の法人カード利用に関するアンケート調査」で人気の高かった法人カードのベスト3は以下の3つです。

| 今利用している法人カードランキング | ||

|---|---|---|

| 1位 | アメリカン・エキスプレス・ビジネス・ゴールド・カード | 6人 |

| 2位 | JCB法人カード(一般) | 5人 |

| 3位 | アメリカン・エキスプレス・ビジネス・カード(アメックスグリーン) | 4人 |

そして、アメックスビジネスゴールドを所持している6人中6人が、アメックスビジネスゴールドを選んだ理由として、「審査に通りやすそうだったから」と回答しています。

このアンケートは、実際に法人カードを利用している方限定で回答していただいています。

つまり、アメックスビジネスゴールドを持っている6人は、「審査に通りそう」と思って申込んだアメックスビジネスゴールドの審査に本当に通っているということ。

この結果からも、アメックスビジネスゴールドが審査に通りやすいカードということが言えそうです。

アメリカン・エキスプレス・ビジネス・ゴールド・カードに公式サイトから申込む

調査に協力いただいた個人事業主の皆様、本当にありがとうございます。

ビズローン「個人事業主の法人カード利用に関するアンケート」

ビズローン「個人事業主の法人カード利用に関するアンケート」対象:法人カードを利用している個人事業主30人

調査方法:クラウドソーシングサービス≪ランサーズ≫にて、法人カードを利用している個人事業主30人にアンケート調査を実施

調査内容

- 業種

- 利用している法人カード名

- 利用している法人カードを選んだポイントと最も重視したポイント

- 利用している法人カードにしてよかったと思ったポイント

まとめ

法人カードが欲しいけど、審査に通過できるか不安、そんな場合は比較的審査に通りやすいと言われているカードから申込むことです。

そして、審査に落ちてしまうようなパターンを回避した経営ができていれば問題なくカードを発行できるでしょう。

審査に絶対はありませんし、法人カードの審査に落ちたからと言って会社がなくなるわけではないのですから。

法人カードには持っておくと嬉しいメリットが沢山あり、あなたの事業を支えるパートナーになってくれるはずです。

設立直後だから、個人事業主だから、赤字決算だからと不安がらず、パートナーにしたい法人カードに申し込んでみましょう。