法人カードにもいろいろな種類があります。

その種類によって審査の対象から支払方法まで違うので、事前に何を審査されるのか、どんな支払い方法なのかを確認しておくことが重要となります。

審査を受ける法人カードのことを何も知らずに申し込んでしまうと、審査を通過する可能性を低くしてしまうからです。

今回は法人カードの種類別に審査ではどんなところを調査するのか、事前に確認すべきところはどこかと言った点を解説します。

-

cardmania -

クレジットカード会社に26年の勤務歴あり。

カード会社勤務時代は督促業務、カード審査も経験しました。

クレジットカード会社に勤務していた経験を活かして、

公式サイトでは語られない審査の裏側などをお伝えしていきます!

法人カードの呼び名の違い

法人カードにはコーポレートカードとビジネスカードという名称がよく使われています。

コーポレートカードとビジネスカードの区別は、法人カードを発行するクレジットカード会社によって異なります。

今回この記事では、コーポレートカードとビジネスカードを、以下のような定義で解説します。

| コーポレートカード | 大規模企業向け法人カード |

|---|---|

| ビジネスカード | 中小企業・個人事業主向け法人カード |

基本的には、コーポレートカードもビジネスカードも同じ「法人カード」を意味しています。

ここでは事業規模によって使い分けていますが、利用者としてはさほど呼び名を気にすることはないでしょう。

ただ、法人カードであっても(ビジネスローンも同じ)、企業規模によって審査ポイントは異なってきます。

そのため申し込み前に対策できるところはしておきたいところです。

コーポレートカードの審査

それでは最初にコーポレートカードの審査について解説します。

会社一括決済方式の審査

大規模企業向けのコーポレートカードの代金決済方式は2種類あり、そのひとつは「会社一括方式」です。

「会社一括方式」は法人カードの支払方法としては一般的です。

ほとんどの人は法人カードと言えば会社が一括で支払うという返済方式をイメージするでしょう。

法人カードでは追加カード(社員カード)を発行して、部署別・社員別に経費管理ができるメリットがあります。

この追加カードの返済も会社で支払うのが、会社一括方式となります。

そのため審査対象は必然的に法人となり、社員カードの申込者に関してほとんど審査は行ないません。

これは個人カードでも家族カードの申込者の審査をしないのと同じ理由です。

法人申込では請求の対象となる法人だけが審査対象となるのです。

ただし法人申込の場合、法人代表者が連帯保証人となるため、会社代表者本人も審査対象となります。

法人審査では業歴や会社の利益以外に過去の倒産履歴や銀行取引停止などの事故歴も調査します

業歴が長く、利益も充分で事故歴がなければ審査は通過することになります。

赤字企業は審査通過が難しくなりますが、赤字決算の企業がすべて却下となるわけではありません。

決算書を見ると赤字の理由が明らかになるので、その理由によっては赤字でも審査は通過します。

同じ赤字でも一時的な赤字要因だったり、売上の減少が原因でなかったりすれば、審査を通過する可能性は高くなります。

個別決済方式の審査

個別決済方式では追加カードの支払い口座は社員個人名義の口座になります。

法人カードであれば会社払いが普通ですが、なぜ個人払いにする必要があるのでしょうか?

そんな疑問が当然浮かぶと思いますよね。

個別決算方式は、法人カード利用者からの要望で生まれた決済方式と言っていいでしょう。

法人カードは会社経費に利用するためのクレジットカードです。

しかし、大企業になるほどカードの不正利用をチェックすることが難しくなります。

業務の簡便化のために導入した法人カードなのに、不正利用のチェックという新たな業務が増えてしまっては本末転倒。

そのため社員カードの決済口座を個人口座にすることで、私用で法人カードを利用してもいいようにしたのです。

つまり個人口座からの引き落としにすることで、私用で利用した場合は経理で清算する必要がなくなります。

社員が経費利用した場合だけ精算するための方式です。

もちろん基本的には経費決済に利用するので清算作業が発生します。

しかし、カードの私用による不正利用で経費負担が増加するよりは良いという判断です。

この場合、法人カードの審査は社員に追加カードを発行するので、個人カードと同じ審査をすることになります。

そのため社員によってはカードを発行できないというデメリットがあります。

どちらの方式を選ぶか

法人審査の面を考えると会社一括方式のほうが、審査スピードがはるかに速くなるので有利です。

不正防止の面では法人カードの私用チェックを厳しくすれば、不正を防ぐことはできます。

ただし、会社の規模が大きくなるほどチェックは難しくなります。

その場合は審査に時間がかかっても個別決済方式を選ぶといいでしょう。

法人カードで決済方式を選ぶときは、会社の規模やチェック体制を考慮して返済方式を選びましょう。

なぜ個人カードと法人カードの使い分けるのか

ビジネスカードの審査について解説する前に、個人事業主がなぜカードを使い分ける必要があるのか説明しておきます。

実は個人事業主や法人代表者の個人カードで、経費を決済したり仕入れ代金を決済したりしても問題はありません。

問題がないというのはカード会員規約違反にはならないということです。

しかし、使い方によってはクレジットカード会社から注意を受けてしまうケースもあります。

たとえば、個人カードでは普段高額な利用をしていないのに、突然仕入れ資金として高額な利用をしたとします。

クレジットカード会社は24時間365日カードの決済内容をチェックして、不正利用の防止に努めています。

突然高額な利用をすると、不正利用防止のチェックに引っかかり、電話で確認されることがあります。

カード会員規約違反ではありませんが、高額な仕入れに使用した場合は転売目的の不正利用だと疑われることもあります。

こうしたトラブルを避けるために、高額な仕入れに使う場合はきちんと法人カードを利用することが望ましいのです。

その点もふまえた上で法人カードの利用限度額を考えることも大切ですね。

ビジネスカードの審査

ビジネスカードは法人代表者や個人事業主が申込者となります。

そのため、審査方法はほとんど個人カードの審査と同じと考えられます。

つまり個人カード審査のように、返済能力と過去の利用履歴が審査項目として重要になります。

個人のクレジット利用歴が重要

個人を審査対象とする場合には、クレジット利用歴(クレジットヒストリー)が重要となります。

審査ではクレジットヒストリーだけでなく、もちろん年収も重要なポイントです。

しかし実際に利用してきちんと支払っている実績は、年収以上に返済能力の確かな裏付けになります。

収入証明書の数字は所得を証明できますが、支払観念まではわかりません。

いくら収入が高くても支払観念がルーズという人もいるからです。

そのため法人カード発行会社では、必ず個人信用情報機関の情報をチェックしています。

クレジット系の個人信用情報機関CICにはクレジットカード会社の他に、銀行や消費者金融会社も加盟しています。

CICでは61日以上または3ヶ月以上の延滞があると「異動情報」として別管理になります。

異動情報が記録されるとクレジットカードの審査では審査を通過するのはほぼ不可能です。

異動情報が消えるまで5年以上かかるので、ビジネスカードもその間は作れないことになります。

ビジネスカードを作った後もこのことは頭に入れておいて、良好な利用実績を残すようにしましょう。

ビジネスカードに限らずローンやクレジットの審査すべてに利用履歴が影響するからです。

会社設立間もない場合や赤字決算の場合

黒字経営であれば、もちろん審査を通過する可能性は高くなりますが、赤字でもそれほど心配することはありません。

特に会社設立間もない場合や開業したての場合は、黒字決算に転換するまでは時間がかかるのは当然のことです。

ビジネスカードはコーポレートカードほど赤字経営に対しては厳しくありません。

ただし、カード利用枠に関しては大きな利用枠は見込めません。

たとえば三井住友ビジネスカード for Ownersクラシックなら、利用額は10万円~150万円の枠内での利用に限定されています。

個人カードで言えば10万円の利用限度額は専業主婦や学生、パート・アルバイトなどに与える利用枠です。

ただ、法人カードでも10万円の利用枠を設定しているということは、設立間もない法人でも審査を通過する可能性は高いということです。

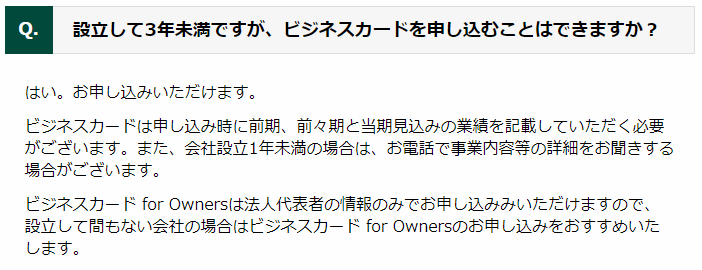

三井住友ビジネスカード for Owners公式サイト|よくあるご質問より

事実、三井住友ビジネスカードのサイトには、設立して3年未満でも申し込みが可能と書かれています。

さらに、1年未満の場合は電話で事業内容を聞くとあります。

業歴の浅い法人や個人事業主はカード利用枠にも注目して法人カードを選びましょう。

固定電話は意外に重要

クレジットカード会社は実態のハッキリしない法人の申し込みを警戒します。

実態さえはっきりしていれば、なんとか返済してもらうことは可能ですが、ペーパーカンパニーでは貸倒れの可能性が高くなります。

最近ではネットショップなど事務所や店舗を持たない会社も増えています。

その上連絡先が携帯電話ではますます警戒されるのは間違いありません。

少なくとも会社の連絡先は固定電話にしましょう。

実際に携帯電話で申込みをして却下され、固定電話で申込んだら審査を通過したという例もあります。

代表者の個人カードも重要

法人で申し込みをする場合は代表者が連帯保証人となるのが原則です。

当然、審査では代表者個人の信用情報もチェックされることになります。

この場合、代表者がステータスの高い個人カードを保有していると、法人カードの審査にも良い影響があります。

もちろん一般カードでも利用実績が良好であれば、法人カード審査にはプラスの影響があります。

しかし、より取得が困難なステータスカードを持っている場合は、法人審査への影響力が高いと判断できます。

可能であれば法人カード申し込み前に、代表者はステータスの高い個人カードに切り替えるということも試してみましょう。

法人カード審査で却下される理由

最後にコーポレートカード、ビジネスカードを問わず法人カード審査での却下理由と対策方法をまとめます。

法人カードの審査に落ちてしまう原因として考えられるのは、以下の6つのポイントです。

- 過去の利用歴が悪い

- 業績が浅い

- 慢性的な赤字

- 会社の実態が不明

- 収入に対して所持しているクレジットカードの合計限度額が合わない

- 開業届を出していない(個人事業主の場合)

ではひとつずつ解説していきます。

過去の利用歴が悪い

ビジネスカードでは、経営者本人のクレジットやローンの延滞歴があると、審査の却下率が高くなります。

また、法人として過去に倒産歴や銀行取引停止の記録があれば、それも却下率を高める原因となります。

経営者本人の履歴は5年経過すると、そのほとんどが個人信用情報機関の記録から消えます。

しかし、法人の倒産歴などはいつまで保存されているのかわかりません。

法人の場合過去に事故歴があると対処方法はほとんどないと言ってもいいでしょう。

業歴(設立年数)が浅い

大企業向けのコーポレートカードは業歴が浅いと、ほとんど審査の対象になりません。

また資本金が極端に低い場合も却下理由となります。

ビジネスカードでは事業歴が浅い経営者でも、申込んだ本人の支払実績が良好であれば審査通過の可能性は高くなります。

法人カードによっては設立初年度の法人も対象にしているケースもあるので、充分に審査通過の可能性はあります。

慢性的な赤字

一時的な赤字と判断されると審査は通過しますが、2期、3期と連続で赤字の場合は審査通過が難しくなります。

ただし、売上は上昇傾向で、減価償却費などの経費が多くなっての赤字は実質黒字と判断するケースもあります。

後の場合は、審査を通過しやすくするためにプラス材料になるような資料を添付するといいでしょう。

会社の実態が不明

事務所を持たない事業者は、事業実態を証明するような資料を添付しておきましょう。

ネットショップであればホームページのサイトURLを申込書に記載するといった方法も効果があります。

収入に対して所持しているクレジットカードの合計限度額が見合わない

複数のローンを利用していたり複数のカードを持っていたりする場合は注意が必要です。

それぞれのローンやカードの残高ではなく、利用限度額が審査の判断基準になるからです。

複数の法人カード利用がある状況で、新しく法人カードを作るとなると、収入に対して所持しているクレジットカードの合計限度額が釣り合わなくなる可能性があります。

たとえば年収500万円の人が、限度額300万円のカードを2枚持っていたとします。

もし2枚とも限度額いっぱいまで使ってしまったときには、クレジットカード会社は返済が困難になる可能性が高いと判断します。

クレジットカードの審査に落ちる一番の原因は、クレジットの支払いができないと疑われることです。

そのため、使っていないクレジットカードを持っているのなら、申込前に解約をしておいてください。

開業届を出していない(個人事業主の場合)

個人事業主・フリーランスとして仕事をしている方の中には、開業届を出さずにいる方もいらっしゃるのではないでしょうか。

開業届は、提出をしなくとも罰則はありません。

しかし、提出していないと客観的に見て社会的信用を損ねる原因となります。

開業届を提出していると確定申告で青色申告ができるようになります。

最大で65万円の基礎控除が認められるなどメリットもあるので、個人で事業を開業されたのなら必ず開業届を提出しましょう。

また、個人事業主で屋号付きのビジネス口座を法人カードの引き落とし口座に登録すると審査でプラスの材料となります。

これは銀行が事業の実態を確認した上で、ビジネス口座を開設しているからです。

つまりビジネス口座を持っているというだけで、事業実態を証明できます。

このビジネス口座を開設するにも、開業届は必須となりますよ。

審査が通りやすい法人カードはあるのか

ここまで法人カードの審査について説明してきました。

法人カードの中でも審査が通りやすいカードがあるのかが気になる人もいることでしょう。

そこで、比較的審査に通りやすいとされるおすすめの法人カード「オリコEX Gold for Biz」についてご紹介したいと思います。

なぜオリコEX Gold for Bizが審査に通りやすいかをまず説明します。

それは、法人も個人事業主も申込用紙と本人確認書類のみで申込ができる、間口の広い法人カードだからです。

現在事項全部証明書や履歴時効全部証明書、会社の登記簿謄本を用意する必要もありません。

また、オリコEX Gold for Bizは設立後間もない企業にも間口を開けている法人カードです。

さらにオリコEX Gold for Bizには、以下のような多くの特典が用意されています。

- 貯まったポイントが他のポイントやマイルに交換できるなど、ポイントプログラムが充実している

- コンタクトレス決済が可能(MastercardコンタクトレスまたはVisaタッチ決済)

- 手間のかかる国税納付がクレジットカードででき、ポイントも貯まる(※要手数料)

- 初年度年会費無料(翌年以降も年会費2000円)

上記のような特徴を持った、非常に「コスパの良い」ゴールドカードです。

2018年10月からは空港ラウンジサービスも備わり、ますます便利な法人カードとなりました。

オンライン申込なら受付の段階で審査がスタートするため、カードが手に入るまでのスピードも他社より優れています。

審査落ちした場合の対処方法

審査が通りやすい法人カードでも審査落ちをすることはあります。

法人カードで審査落ちをした場合は、法人や事業主としての信用度が低いと判断されるケースが多くなります。

つまり、短期間で信用度を高めて法人カードを取得することは難しいのです。

その場合は、法人デビットカードを利用することをおすすめします。

デビットカードは経費決済と同時に口座から現金を引き落とすしくみです。

時間をかけて赤字を回復したり、業歴を長くしたりしている間は、審査無しで作れるデビットカードで対応しましょう。

後払いはできませんが、基本的にクレジットカードの加盟店であれば、法人デビットカードでも利用が可能です。

まとめ

法人カードの審査は申込者が法人・個人によって違いはありますが、基本的には返済能力と過去の利用実績で決まります。

コーポレートカードはカード利用枠も大きくなるので、審査基準は高いといえますが、ビジネスカードはそれほど審査に不安を感じる必要はありません。

クレジットカード会社としてはカード利用枠を減額してでも発行したいのが法人カードです。

個人カードと比べてもカードショッピングの利用率が高く、高額な経費決済にも利用されるのでクレジットカード会社としてもメリットが大きいのです。

まだ法人カードを利用していない会社経営者や個人事業主の方は、この機会に申し込みしてみることをおすすめします。