「バンクイック」は、テレビCMでも頻繁に見かけることから知名度の高い銀行カードローンです。

「バンクイック」は、テレビCMでも頻繁に見かけることから知名度の高い銀行カードローンです。

個人、自営者、法人経営者などの立場に関係なく、高い信頼性を誇る銀行のひとつ、三菱UFJ銀行が提供しています。

あくまで個人向けの商品としていることから事業性目的には使えませんが、三菱UFJ銀行の銀行口座と合わせて使えば個人用途に限られるものの便利に資金調達ができます。

そのカードローンは、生活費に使うはずだった資金を緊急で事業に回してしまった場合などでは、生活費の資金調達方法として役立ちます。

-

【ライター】嶋崎 -

当サイトを運営している嶋崎と申します。

わたしは経営の経験はありませが、サイト運営に携わり約2年が経過するなかで、事業主のお金の悩みは特有であることを勉強してきました。

たとえば事業主へ実際にインタビューをしたり、実際にセミナーに参加したりするなどして、資金調達の流れやどのようなときにお金の不安を感じるのかを勉強しています。

資金繰りの悩みを解決するためのサービスをすべてを網羅するのは大変です。

一から資金繰りの悩みを調べずとも、「ビズローンで解決できた」が叶うように、全力でサポートします。

テレビ窓口なら土日祝も契約・借入ができる

なんと言っても三菱UFJ銀行カードローンの特徴は、各店舗のATMコーナーなどに設置している自動契約機のテレビ窓口で契約手続きができてしまうという点です。

三菱UFJ銀行カードローンは、テレビ窓口を使ってカードローンの契約手続きを行うことができます。

仕事でなかなか時間が取れない方でも平日・週末を問わず手続きができるのは大きな魅力と言えます。

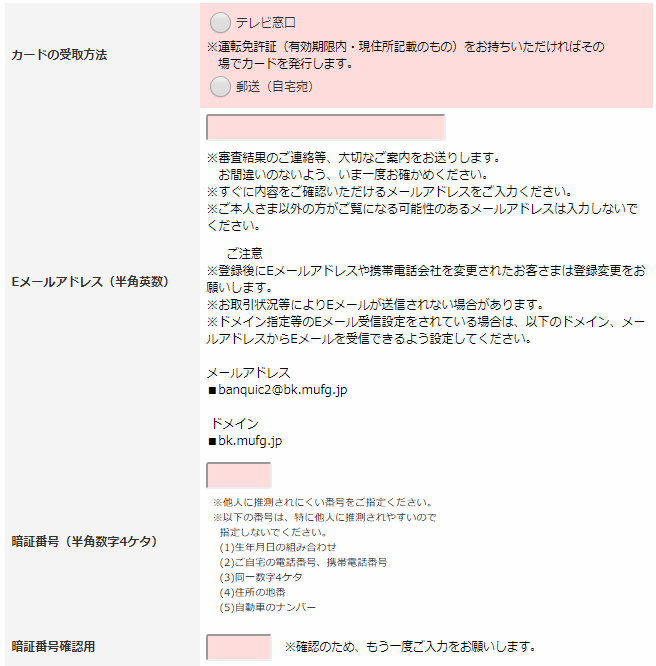

テレビ窓口でのローンカードの受け取りには本人確認書類として運転免許証が必須となるので、準備を忘れないようにしましょう。

在籍確認のタイミングと職場の営業日に注意

カードローンに申し込むと必ず行われる審査ですが、そのなかでも勤務先への在籍確認の電話連絡は重要な審査項目のひとつだと考えられます。

安定した所得があることがカードローンに限らず、ローンサービスを利用する上では大きなポイントとなります。

そのため、申告した勤務先の会社に在籍しているか必ず確認が行われることになります。

ただし、その在籍確認のタイミングについては申込者としてもよく考えておかなければなりません。

例えば、平日は忙しくて土日のカードローン申し込みになったとしても、在籍確認のときに職場が営業しているかどうかという点です。

申込者が職場に在籍していることが分かれば、必ずしも本人が在籍確認の電話にでる必要はありませんが、電話がつながらないことにはなにも確認ができません。

銀行カードローンとは言え、貸付したお金はきちんと返済してもらうために基本的に本人に所得があることを確認できなければ貸付をしてくれません。

週末に限らず、自身の職場が休みの場合のカードローン申し込みの際には気をつけておきましょう。

自営者も利用できる銀行カードローン

自営者であっても安定した収入があれば三菱UFJ銀行カードローンを活用することができ、収入証明書類も50万円を超える契約でなければ本人確認書類のみで契約できます。

通常の申し込みと同じように自営者であっても在籍確認はおこなわれますが、固定電話がなくても事業用に使っている携帯電話があればそちらで対応してもらうことができます。

たとえば楽天銀行スーパーローンでは自営者の場合、所得証明書の提出が必須であり、在籍確認用の勤務先の電話番号も固定番号でなければならないことを考えると三菱UFJ銀行カードローンは利用しやすい環境を提供してくれていると言えるでしょう。

ATM利用手数料も無料&返済も月2,000円から

借入・返済に便利なのがATMの活用ですが、都度、手数料がかかっていては無駄な出費がかさむばかりです。

そういった手数料のことも懸念して指定口座への振り込み融資をよく利用される方もいるかも知れませんが、やはり、現金を引き出すときにはATMを利用せざるを得ません。

しかし、三菱UFJ銀行カードローンでの借入・返済であれば、三菱UFJ銀行のATMだけでなく、提携するコンビニATMの利用手数料も無料となります。

コンビニATMは24時間ほぼ利用することができだけでなく、店舗数が多いので場所も選ばずに借入・返済することができます。

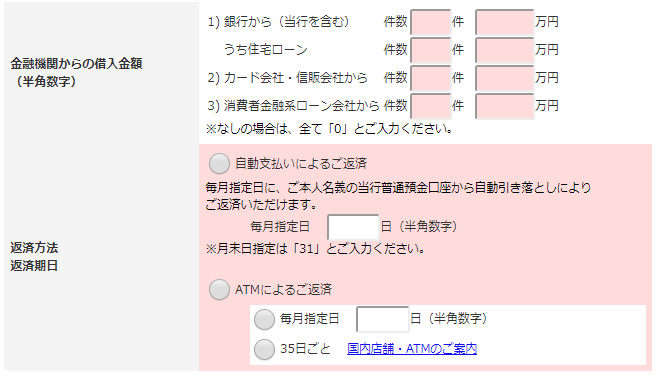

また、三菱UFJ銀行カードローンでは借入を1,000円単位ですることができますが、月々の最低返済額も業界トップクラスの返済負担となっています。

| 借入残高 | 返済額※ |

|---|---|

| 10万円以下 | 2,000円 |

| 10万円超~20万円以下 | 4,000円 |

| 20万円超~30万円以下 | 6,000円 |

| 30万円超~40万円以下 | 8,000円 |

| 40万円超~50万円以下 | 10,000円 |

| 50万円超 | 借入残高が10万円増すごとに 2,000円を追加 |

※借入利率、年8.1%超の場合

借入残高10万円以下なら返済額はなんと2,000円からと最小限の負担で返済していくことができます。

ATM手数料がかからないので繰り上げ返済として余力金があるときは小まめな返済がおすすめです。

口座不要でも開設しておくと借入・返済が便利

三菱UFJ銀行の口座不要で利用できるのが三菱UFJ銀行カードローンの魅力の一つでもあります。

口座開設が必要になると更に手続きに時間がかかるので手続きの工数をカットできますし、特に自営者では屋号付きの口座名義を希望するとさらに時間がかかることが予測されます。

口座開設だけであればテレビ窓口でもできますが、屋号付きでは店頭窓口で手続きをする必要があるからです。

とはいえ、事業性資金としては三菱UFJ銀行カードローンを使うことができないため屋号付きの口座にこだわったり・特に気にする必要もないと言えます。

しかし、カードローン契約をするのであれば口座開設をしておくことをオススメします。

三菱UFJ銀行カードローンからの口座振込での融資、口座振替での返済は三菱UFJ銀行の口座にしか対応してもらえません。

バンクイックに申し込む流れ

実際に申し込むときの流れを紹介いたします。

事前にどんな入力項目があるのかがわかれば、入力時の時間短縮にもなりますので、お役立てください。

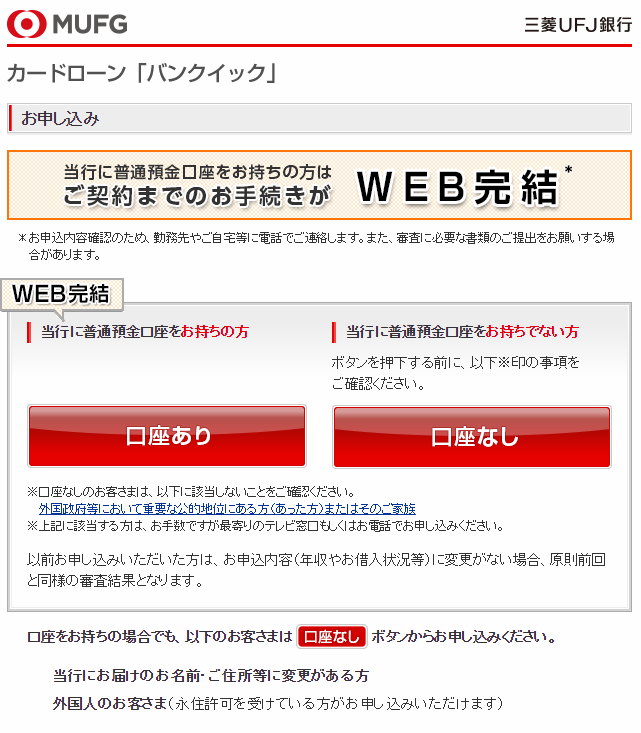

まずは、三菱UFJ銀行の口座を持っているかどうかの確認画面になりますので、口座を持っている人は「口座あり」、持っていない方は「口座なし」を選択してください。

口座を持っている方は、口座開設時のお客様情報が照会されるので、入力の手間が省けます。

口座を持っていない場合、まず重要事項の確認と申込者自身が申込資格者に該当しているかの確認をします。

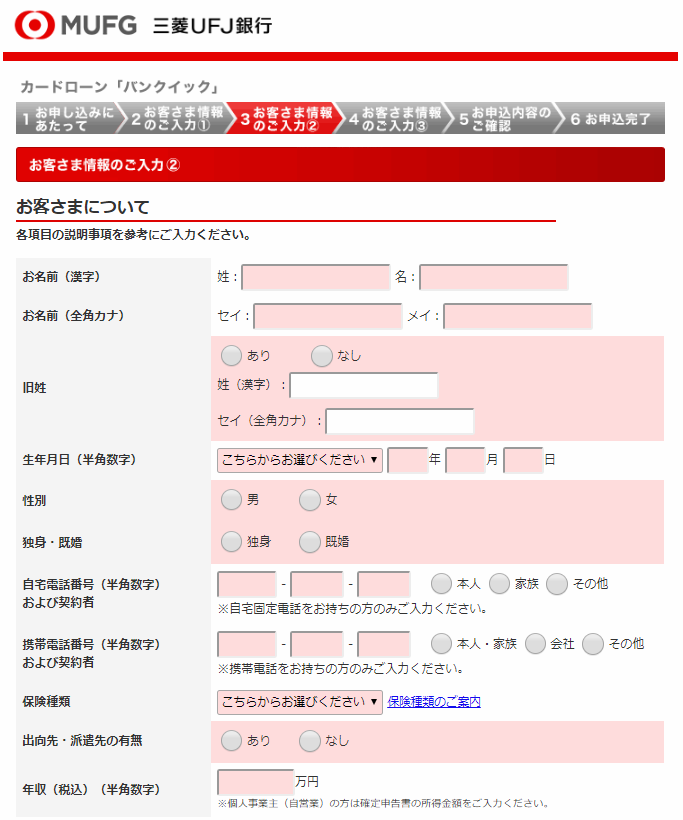

「次へ」をクリックするとお客様情報の入力画面へ移ります。

それぞれの入力箇所を埋めていき、

次の入力項目へ進みましょう。

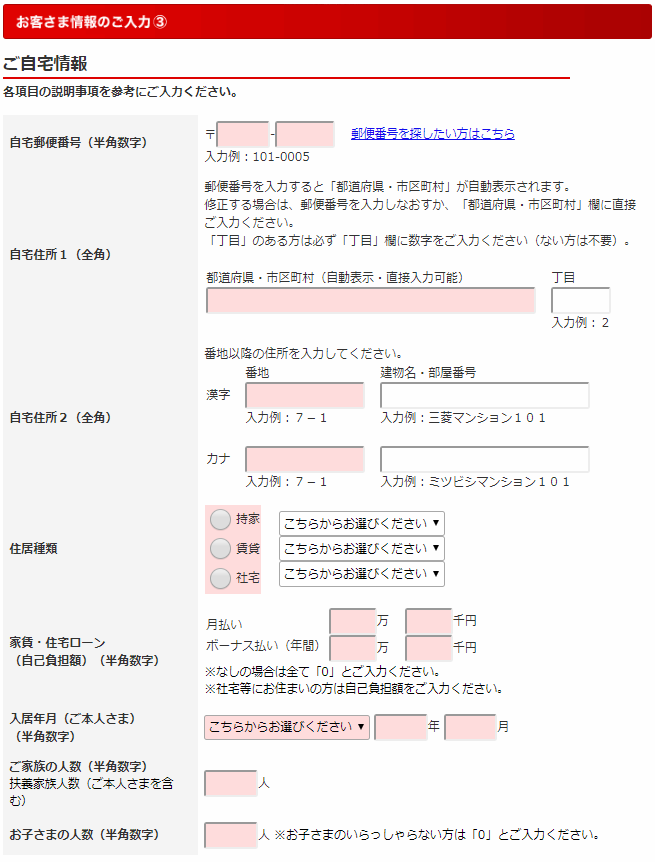

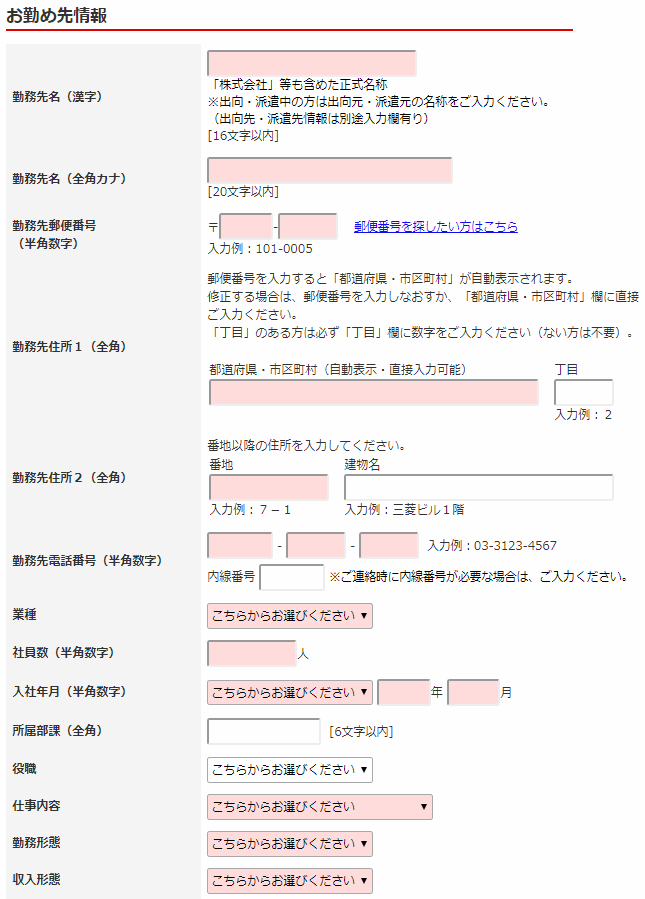

本人の情報を入力した後は自宅住所や、勤務している会社の所在地を入力します。

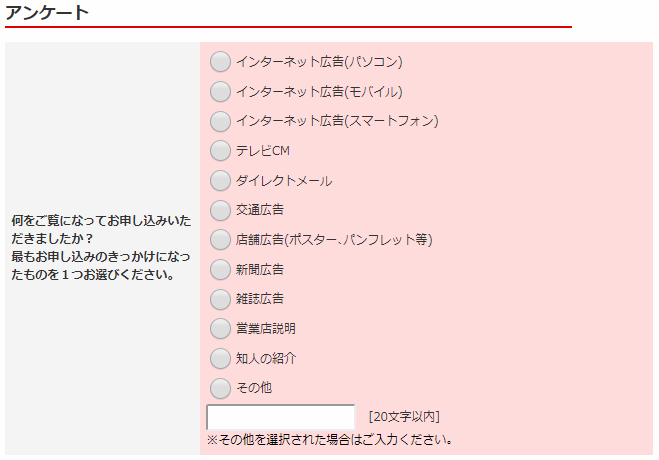

最後はアンケートの記入です。

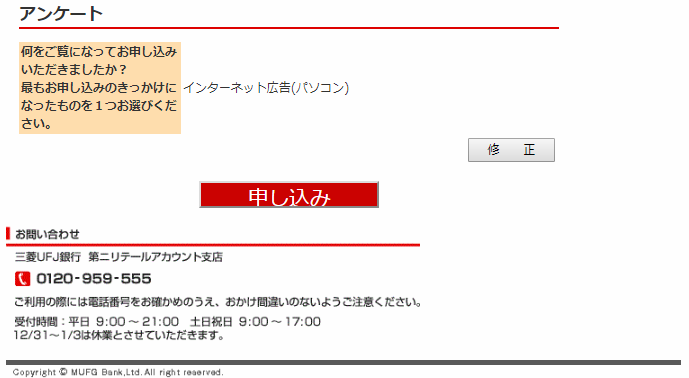

すべての入力を終えたのなら、確認画面に進んでください。

すべての正確に完了していることを確認できたのなら、「申し込み」を押して申込完了です。

ご覧のように、お問い合わせ番号も記載されているので、入力でわからないことがあれば問い合わせてください。