2020年9月に誕生した福岡銀行のフィンディは、これまでの資金調達の常識を覆す、新しいタイプの資金調達方法です。

というのもフィンディは、過去の入出金のデータからAIが審査を行う、オンラインレンディングを導入した独自のシステムだから。

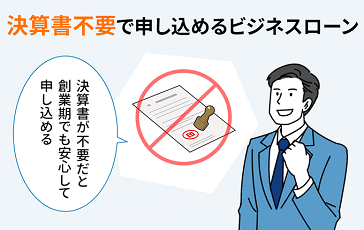

そのためはじめてフィンディを利用する場合、決算書不要・確定申告書の提出が不要で申し込めるメリットがあります。

フィンディは、法人・個人事業主が抱えていた、資料作成や来店にかかる負担を解消した資金調達であるとわかります。

また融資の実行は、最短2~3営業日で実行されるので、地方銀行にしては早めの対応をとってくれます。

この記事では、フィンディがも5つの魅力を解説するとともに、実際に借り入れするための方法を詳しく解説していくので、スムーズな申し込みに役立てもらえると嬉しいです。

なおフィンディは即日融資に対応していないため、「急ぎで資金調達が必要!」という方はAGビジネスサポートの解説ページを読み進めてください。

-

【ライター】嶋崎 -

当サイトを運営している嶋崎と申します。

わたしは経営の経験はありませが、サイト運営に携わり約2年が経過するなかで、事業主のお金の悩みは特有であることを勉強してきました。

たとえば事業主へ実際にインタビューをしたり、実際にセミナーに参加したりするなどして、資金調達の流れやどのようなときにお金の不安を感じるのかを勉強しています。

資金繰りの悩みを解決するためのサービスをすべてを網羅するのは大変です。

一から資金繰りの悩みを調べずとも、「ビズローンで解決できた」が叶うように、全力でサポートします。

フィンディならではの5つの魅力

フィンディの魅力は以下の5つです。

- フィンディは設立1期目から申込可能

- フィンディは決算書・確定申告書が不要で申し込める

- フィンディは申し込みから融資まですべてWEB完結

- フィンディはAIによる審査で最短即日の審査回答を実現

- フィンディに申し込むのに福岡銀行の口座は不要

1つひとつ解説していきます。

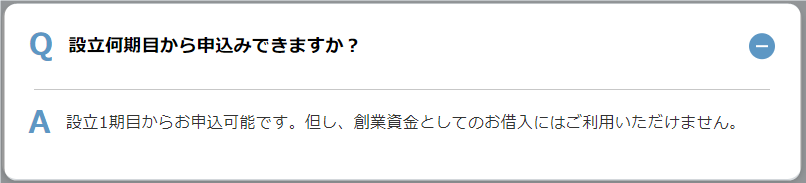

フィンディは設立1期目から申込可能

法人だけでなく個人事業主も、「設立1期目だと融資は難しい…」と考えている方は多いのではないでしょうか。

一般的に融資申し込みの際、2期もしくは3期分の決算書を提出する必要があるため、1期目からの難しいというイメージがあります。

しかしフィンディは公式サイトで、設立1期目からでも申込可能と明言しています。

以上4つの魅力を知ると、ますますフィンディについて知りたくなってきたのではないでしょうか。

ではここから、実際にフィンディで資金調達する流れを見ていきましょう。

つづいてフィンディの申込方法について、紹介していきます。

フィンディは決算書・確定申告書が不要で申し込める

フィンディの最大の魅力は、初回の申し込み時は、決算書・確定申告書の提出が不要である点です。

銀行から事業資金を借りるとなると、以下のようなことがネックとなります。

「たくさんの書類を用意するのは面倒だな…」

「企業から間もないから決算書が用意できない…」

フィンディなら上記のような心配や懸念がありません。

起業間もない場合は、事業実態確認資料を提出することで申込可能です。

なお融資実行後1ヶ月以内に以下の書類をアップロードする必要があります。

事業に必要な許認可証等を持っているかどうかで、提出書類が異なるので、間違わないように注意してください。

| 必要書類 | |

|---|---|

| 事業に必要な許認可証等を持っている方 |

|

| 上記以外の方 |

【事業に関連する書類】

※それぞれ申込者の名義が確認できるものを提出 |

フィンディは申し込みから融資まですべてWEB完結

フィンディ最大の魅力はなんといっても、申込から実際に事業資金を借入するまでの手続きがすべてWEB上で完結すること。

先にも紹介したように、従来銀行から事業資金を借入するためには、借入のための事業計画を準備し、銀行に来店してプレゼンする必要がありました。

ところがフィンディは、資料作成や来店・プレゼンなどの手間を、すべてWEB上で簡単な情報入力をするだけでOKにしたのです。

申込に必要な書類は、原則決算書のみ。

提出方法はWEB上にアップロードするだけなので、スマホ1台あれば申し込みから融資の実行まで完了する仕組みになっています。

フィンディはAIによる審査で最短即日の審査回答を実現

フィンディは、WEB完結によって手続きをスピーディーにしているだけでなく、審査自体も従来の資金調達よりスピーディーです。

審査回答までスムーズな理由は、福岡銀行で構築したAI技術を活用した審査モデルにより、与信判断に要する時間を大幅に削減しているから。

フィンディは最先端の技術を導入しているため、消費者金融のビジネスローンにも劣らない最短即日の審査回答を可能にしているのです。

フィンディの申し込みに福岡銀行の口座は不要!

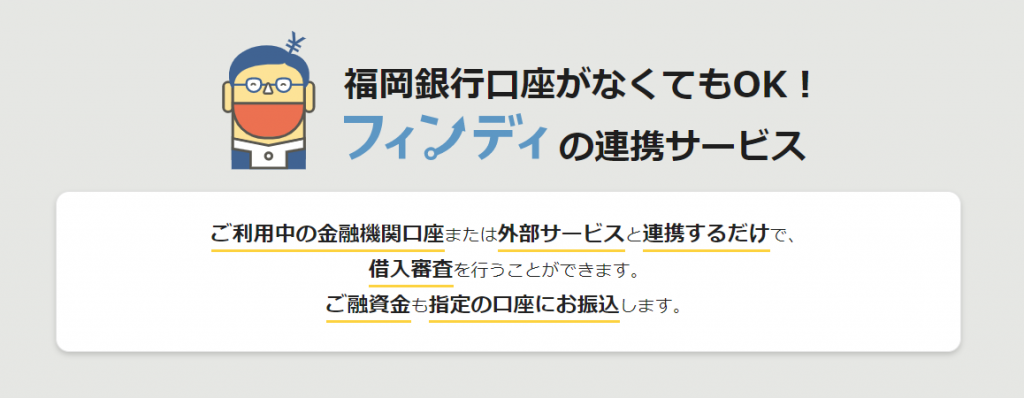

フィンディは福岡銀行が提供する金融商品でありながら、福岡銀行の口座をもっていなくても利用できます。

なんと現在利用している金融機関または外部サービスと連携するだけで、フィンディの借入審査を行えるのです。

なお連携できる外部サービスは3つです。

- 福岡銀行以外の金融機関

- Money Forward クラウド

- かんたんクラウド会計

銀行口座だけでなく会計ソフトとデータ連携できるのは、非常に便利です。

手続きの流れについては、専用の資料が公開さえているので、ぜひ参照先から確認してください。

フィンディの審査基準

独自のAIシステムで事業主の審査を行うフィンディ。

残念ながら、その審査基準は明らかにされていません。

とはいえフィンディは、以下のコンセプトを掲げて創設された資金調達方法なので、特段審査基準が厳しすぎるということはないでしょう。

【フィンディのコンセプト】

従来の中小企業や個人事業主の方の資金調達に関する課題(手続きにかかる時間や資料準備、来店の負担等)をデジタルの力で解決し、お客さまの資金調達環境の改善と多様化に寄与する

上記のようにフィンディは、中小企業や個人事業主の資金調達環境を改善していくために創設されました。

資本力のある大企業と比較して、中小企業や個人事業主は、スピーディーな資金調達ができなければチャンスを逃してしまうことが多々あります。

そんな事態を少しでも減らそうというのが、フィンディのコンセプトなのです。

フィンディの審査は入出金の記録から行われる

フィンディは福岡銀行の口座もしくは、提携しているサービスの入出金データから申込者を審査しています。

入出金の状況から、別段異常が見当たらなければ、フィンディで資金調達できる可能性が高くなるでしょう。

他から借りている事業資金の支払いを滞らせていたり、不渡りを出していたりといった看過できない状況でない限りは、希望をもってフィンディに申し込んでみてください。

つづいてフィンディの借入方法を紹介します。

フィンディの申込方法

ここでは福岡銀行ビジネスローンのフィンディを申し込む際の流れを紹介していきます。

なお福岡銀行の【口座を持っている場合】と【口座を持っていない場合】で、手続きの流れが異なるため、それぞれ見出しをわけて解説しています。

以下のリンクをクリックすると、それぞれの申し込みの流れを紹介しているタイトルに移動します。

はじめにフィンディの申込条件に付いて解説していきます。

フィンディの申込条件

フィンディの申込条件は以下の通り。

- 日本国内で事業を営む法人及び個人事業主の方

上記の条件を満たしていれば、フィンディに申し込めます。

2021年2月8日まではエリア限定のビジネスローンだった

なおフィンディは2020年9月に誕生してから2021年2月8日まで、一部のエリアの事業主しか申し込むことができませんでした。

以前の申込条件はこちらです。

- 九州(沖縄を除く)と東京都、愛知県、大阪府、広島県、山口県で事業を営む法人および個人事業主のうち、福岡銀行の口座を持っている人

エリアも絞られているだけでなく、福岡銀行の口座を持っている人しか利用できなかったのです。

ただし現在は、利用可能エリアを全国に拡大しました。

そのため福岡銀行の口座を持っていない法人・個人事業主でも、フィンディの申込から融資まで可能になったのです。

福岡銀行ビジネスローンフィンディを申し込む場合の必須事項

フィンディを申し込む際は、ふくおかファイナンシャルグループが提供する、共通アカウント(FFG ID)に登録する必要があります。

FFG IDに新規登録する流れは以下のとおりです。

- アカウントの登録

- 認証コードの入力

- 完了

フィンディを申し込むならFFG IDへの登録が必須です。

なおGoogleアカウントでも登録可能なので、複数のアカウントを管理するのが苦手な方におすすめですよ。

簡単に登録できるので、急いで資金調達したいときに備えて新規登録しておきましょう。

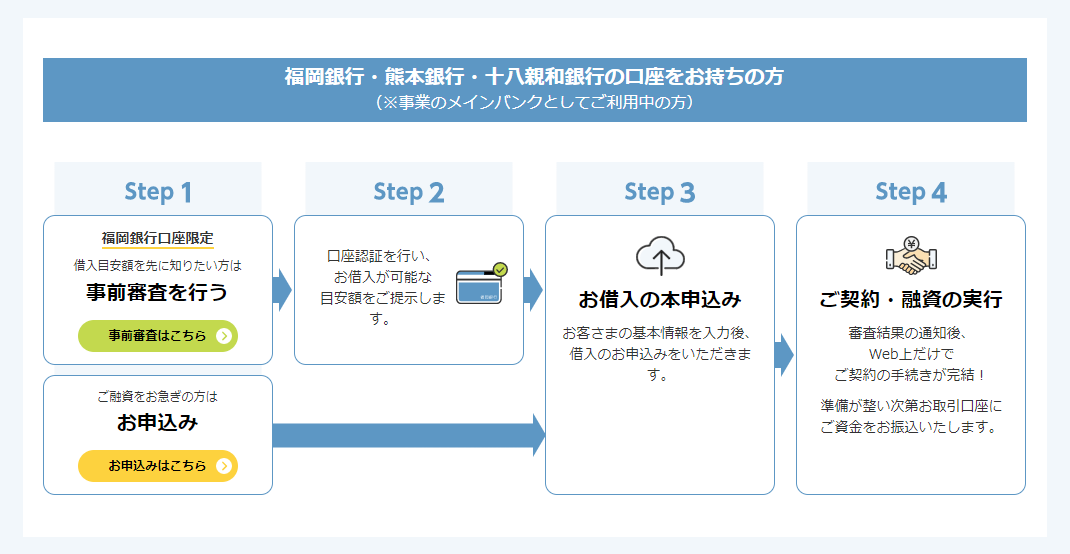

【フィンディを申し込む流れ】福岡銀行の口座を持っている場合

福岡銀行の口座を持っている場合の申し込みの流れは以下のとおりです。

- 事前審査

- 借入目安額の提示

- 借入の本申込

- 契約・融資の実行

福岡銀行の取引口座があれば、契約で必要な本人確認手続きは不要になります。

福岡銀行の口座を持っていると事前審査が申し込める点が大きな魅力です。

いくら借り入れできるのかという、おおまかな目安を知れると資金繰りの計画が立てやすいですよね。

なお「急いで融資してほしい」という場合は、事前審査なしの本申込が可能です。

つづいて福岡銀行の口座を持っていない場合の申し込みの流れを説明していきます。

続いてはフィンディの借入方法を紹介します。

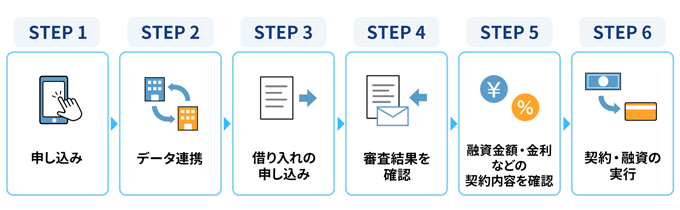

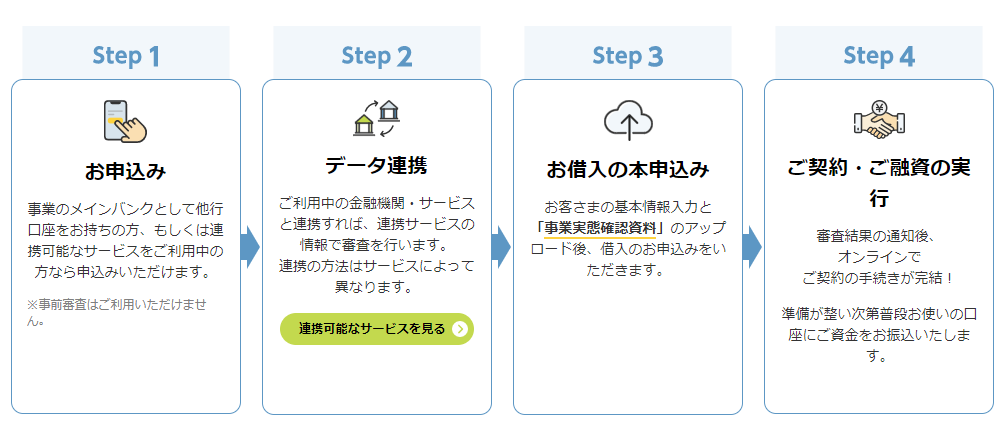

【フィンディ申し込みの流れ】福岡銀行の口座を持っていない場合

福岡銀行の口座を持っていない場合の申し込みの流れは以下のとおりです。

- 申し込み

- データの連携

- 借入の本申込み(事業実態確認資料のアップロードが必要)

- 契約・融資の実行

口座を持っていない場合は、利用する他の金融機関とのデータ連携が必要になります。

そして借入の本申込には、事業実態確認資料として、以下のような資料の提出が必要になりますので参考にしてください。

- 事業に必要な許認可証

- 発注書

- 納品書

- 業務委託契約書

- 賃貸契約書

- 売買契約書

また福岡銀行口座を持っていない場合、借入可能額がわかる事前審査を受けられないということを把握しておきましょう。

フィンディには2つのデメリットがある

フィンディは独自の審査基準を設け、全国どこからでもWeb申し込みができる利便性が特徴の1つです。

しかしフィンディにもデメリットがあるため、デメリットを把握して検討する必要があります。

またフィンディにはできない即日融資や少額の借り入れを、ほかのビジネスローンならできるので、比較して検討してください。

以下2のフィンディを利用するデメリットを紹介していくので、しっかりと見ていきましょう。

※デメリット記載箇所をクリックすると解説箇所へ移動します。

それぞれ順番に解説するととも、上記でメリットを補えるビジネスローンを紹介していきます。

即日融資に対応していないため急ぎの資金調達に向いていない

フィンディの融資実行は、申し込みから最短2~3営業日かかります。

そのため「明日には資金が必要」「緊急で税金支払いを済ませる必要がある」というような状況には不向きです。

緊急時であればあるほど急ぎで資金調達したいので、悠長に2・3日待っていられません。

また「もろもろの支払いを終えると手元に資金がなくなるから不安」という方もいるでしょう。

「支払金額はあるけれど万が一に備えて資金を確保しておきたい」という方にとっても、スピーディーな融資の実行は安心感へと直結し、仕事のパフォーマンスにも営業がでます。

最短即日で融資を受けたい方におすすめなのは、以下のビジネスローンです。

- AGビジネスサポート

- プロミス自営者カードローン

ノンバンク系ビジネスローンに抵抗がある方もいるかもしれませんが、少額短期の借り入れなら大きな金利負担とならずに済みますよ。

次項で詳しい内容を解説していきます。

AGビジネスサポート

| 金利 | 限度額 | 審査時間 |

|---|---|---|

| 【ビジネスローン】 年3.10%~18.0% 【カードローン】 年5.0%~18.0% |

1万円~1,000万円 ※新規取引時は上限500万円 |

最短即日 |

| 融資時間 | 赤字決算 | 法人・個人事業主 |

| 最短即日 |

法人・個人事業主問わず、即日融資を希望するとき利用したいのが、AGビジネスサポートです。

AGビジネスサポートは、最短即日の審査回答だけでなく、最短即日の融資にも対応しているため、急ぎの事業資金を調達するのにぴったりです。

なおフィンディから事業資金を借りる場合、借入希望額が一括で指定口座に振り込まれます。

そのため法人カードローンのように、必要に応じて限度額まで繰り返し利用はできません。

いっぽうAGビジネスサポートのようなビジネスカードローンなら、繰り返し限度額まで利用できます。

【AGビジネスサポートの特徴】

- 来店不要で最短即日の審査回答・融資が可能

- 赤字でも申込可能

- 保証人・担保不要で申込可能

- ビジネスローン・カードローンの2種から選択可能

AGビジネスサポートは、フィンディと同じように保証人・担保不要で、Webから来店不要で申込可能です。

また赤字決算の企業でも申込可能であるため、申込間口が広く設けられています。

なおビジネスローン・カードいローンの2種から選択できるので、繰り返し借り入れを行いたい方は、カードローンに申し込めるというバリエーションが整っているのも魅力です。

AGビジネスサポートは書類の提出が必要

AGビジネスサポートは最短即日の審査回答・融資に対応していますが、フィンディと異なり、決算書・確定申告書の提出が必要です。

とはいえ事業を運営していれば、必ず保管してある決算書や確定申告書などの提出なので、準備には大きな時間を割かずに済むでしょう。

しかし法人と個人事業主とでは、提出する書類が一部異なるため以下の表を参考に準備してください。

| 法人 | 個人事業主 |

|---|---|

※その他必要に応じた書類

|

※その他必要に応じた書類

|

少額短期の利用は負担が少ない

この記事を読んでいる方の多くは、ノンバンク系ビジネスローンは金利が高いというイメージがあるのではないでしょうか。

しかし少額・短期の利用を徹底すると、金利の高いビジネスローンであっても大きな負担にはなりにくいのです。。

たとえば10日後に売上が入るまでのつなぎ融資として、100万円を年15.0%で借り入れたとします。

10日後に売上が入り、100万円を一括返済したときの利息負担は以下のようになります。

AGビジネスサポートの基本情報

AGビジネスサポートの基本情報は以下のとおり。

| AGビジネスサポート | ||

|---|---|---|

| ビジネスローン | カードローン | |

| 融資対象者 | 法人・個人事業主 | 法人・個人事業主 |

| 申込条件 | 法人:75歳まで 個人事業主:69歳まで | 法人:75歳まで 個人事業主:69歳まで |

| 借入可能額 | 50万円~1,000万円 | 1万円~1,000万円 ※初回申込は500万円まで |

| 金利(実質年率) | 年3.1%~18.0% | 年3.1%~18.0% |

| 審査スピード | 最短即日※ | 最短即日※ |

| 融資スピード | 最短即日※ | 最短即日※ |

| 資金用途 | 自由(事業資金の範囲内) | 自由(事業資金の範囲内) |

| 赤字決算の場合 | 申込可能 | 申込可能 |

| 担保・保証人 | 不要 | 不要 |

※申し込みの曜日や時間帯によっては翌営業日以降の取扱いとなる場合があります。

※画像をクリックすると公式サイトへ移動できます。

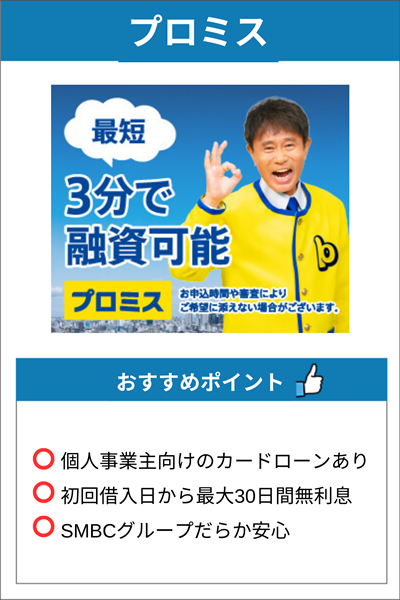

プロミス自営者カードローン

| 金利 | 限度額 | 審査時間 |

|---|---|---|

| 年6.3%~17.8% | 300万円まで | 最短即日 |

| 融資時間 | 赤字決算 | 法人・個人事業主 |

| 最短即日 | 非公表 |

個人事業主のみ (自営者含む) |

つづいて紹介するのは、プロミスの自営者カードローンです。

利用限度額は300万円と、ビジネスローンのなかでは低めの限度額設定です。

しかし最短即日の審査・融資に対応しているので、急ぎの資金調達には重宝されます。

また最大の特徴は、30日間の無利息期間が設けられていること。

そのため「入金まであと数日だけど急な支払いが…」という場面で、金利負担がかからず1番お得に利用できるのです。

ただし法人の申し込みは受け付けておらず、自営者(個人事業主)のみを対象としています。

プロミス自営者カードローンの特徴

プロミス自営者カードローンの特徴は以下のとおりです。

- 最短即日の審査回答で申込当日から利用可能

- 事業資金以外の生活資金としても利用可能

- 利用限度額の範囲内で繰り返し利用できる

- 借入枠だけの設定も可能

- 30日間の無利息期間が適用される

プロミス自営者カードローンは、最短即日の審査回答と融資を実行してくれます。

また事業資金以外の生活資金としても利用可能なので、もし会社に貸し付けを行って生活資金に余裕がないという場合は最適です。

利用限度額の範囲で繰り返し利用でき、急いで資金調達の必要がない場合は、借入枠の設定だけも可能です。

最短即日の審査回答で借り入れできるといっても、借入枠が希望額より下回り、給与支払い額に満たない場合も考えられます。

事前に借入枠だけ作っておくと、再審査不要ですぐに借りられるので、急な支払いにも対応できます。

転ばぬ先の杖として、保険をかけておくのも経営者として必要な決断の1つです。

プロミス自営者カードローンの基本情報

プロミス自営者カードローンの基本情報は以下のとおりです。

| プロミス自営者カードローン | |

|---|---|

| 融資対象者 | 年齢20歳以上、65歳以下の自営者の方 |

| 申込条件 | 生計費および事業費に限る |

| 借入可能額 | 300万円まで |

| 金利(実質年率) | 年6.3%~17.8% |

| 審査スピード | 最短即日※ |

| 融資スピード | 最短即日※ |

| 資金用途 | 生計費および事業費に限る |

| 赤字決算の場合 | 申込可能 |

| 担保・保証人 | 不要 |

100万円からしか借り入れできない

フィンディは最低100万円からしか借り入れできない点がデメリットです。

そのため「50万円の借り入れで十分」といった場合、フィンディだと余分に借りすぎることになり、財務負担が大きくなることを懸念する方もいるでしょう。

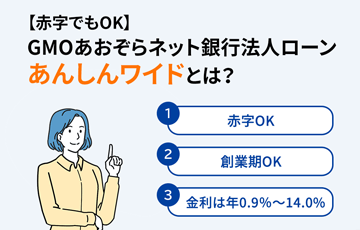

上記のように少額の融資を望むなら、同じ銀行ビジネスローンのGMOあおぞらネット銀行 あんしんワイドがおすすめです。

金利が0.9%~14.0%とフィンディよりも低めの金利設定で、繰り返し借入可能という特徴があります。

次項で詳しく解説していくので、しっかり見ていきましょう。

GMOあおぞらネット銀行 あんしんワイド

| 金利 | 限度額 | 審査時間 |

|---|---|---|

|

年0.9%~14.0% ※一部特約契約中の場合14.0%

|

10万円~1,000万円 | 最短翌日 |

| 融資時間 | 赤字決算 | 法人・個人事業主 |

| 最短2営業日 | 申込可 | 法人のみ |

GMOあおぞらネット銀行のあんしんワイドは、法人向けの融資商品です。

申込者が限られてはしまうものの、フィンディとは異なる貸付方式を採用しています。

あんしんワイドは、融資枠型ローンという貸付方式なので、借入枠を設定して繰り返し借り入れできるという特徴があります。

フィンディは希望額が一括で振り込まれれる仕組みであるがゆえ、必要な資金以上に借り入れてしまうと返済が苦しくなるというデメリットがあります。

いっぽうあんしんワイドなら、実際に借り入れた分だけに返済義務が生じるので、必要なときに必要な分だけの借り入れが可能です。

GMOあおぞらネット銀行 あんしんワイドの特徴

GMOあおぞらネット銀行あんしんワイドの特徴は以下のとおりです。

- 年0.9%~14.0%と低めの金利設定

- 決算書不要で申込可能

- 赤字決算でも借入可能

- 申し込み~返済までネット完結

- 融資枠型ローンだから繰り返し借入可能

GMOあおぞらネット銀行はネット銀行であるため、店舗型の支店が存在しません。

それゆえに申し込みから返済まで、すべてネット上で完結できるという特徴があります。

審査は、銀行口座の直近3ヶ月分の入出金データをもとに審査が行われます。

そのためフィンディと同じように、決算書や確定申告書の提出が不要なのです。

急いで資金を調達したいのに、提出書類の作成や準備に時間を取られたくないという方におすすめです。

なお対象は法人のみですが、融資が必要な法人にとってはフィンディよりも低めの金利で契約できて、少額の借り入れが可能な点が大きなメリットと言えます。

GMOあおぞらネット銀行 あんしんワイドの基本情報

GMOあおぞらネット銀行あんしんワイドの基本情報は以下のとおりです。

| GMOあおぞらネット銀行あんしんワイド | |

|---|---|

| 融資対象者 | 法人のみ |

| 申込条件 |

③ 下記(ア)から(ウ)のいずれかを満たすこと

|

| 借入可能額 | 10万円~1,000万円 |

| 金利(実質年率) | 年0.9%~14.0%※ |

| 審査スピード | 最短2営業日※ |

| 融資スピード | 最短2営業日※ |

| 資金用途 | 事業資金 |

| 赤字決算 | 申込可能 |

| 担保・保証人 | 不要 |

フィンディの借入方法は口座振込

なお福岡銀行口座を持っている場合は、福岡銀行口座に振り込まれることになります。

フィンディは申し込みから最短2~3営業日で融資可能

2024年1月現在、フィンディは多数の申し込みがあるため申し込みから最短2~3営業日で融資が目安となっています。

フィンディとの契約が銀行の営業時間内であっても、その日のうちに指定口座に振り込みしてもらえない状況です。

とはいえ24時間申込受付しており、審査回答は最短即日です。

そのため福岡銀行の営業時間内に審査申込をして回答が得られれば、安心して融資を待てます。

AI技術を利用した革新的な資金調達という点の認知が広がり、メジャーな借入先となる可能性が高いですね。

フィンディの返済は口座振替か口座振込

フィンディの返済方法は、福岡銀行口座をもっているかどうかで2パターンにわかれます。

| 福岡銀行口座の有無 |

返済日※ |

|---|---|

|

福岡銀行口座を持っている |

自由に設定可能 |

|

福岡銀行口座を持っていない |

毎月5日 |

※返済日が土日祝の場合は翌営業日

福岡銀行口座を持っている場合は、口座から返済額が自動で引き落とされます。

そのた返済日のたびに、わざわざ他行の口座に返済額を入金する必要がありません。

いっぽう福岡銀行の口座を持っていない場合は、指定した返済用口座に返済額を入金する必要があります(返済日当日の午後12時まで)。

なお指定口座への振り込みにかかる手数料は自己負担になるため、福岡銀行の口座から自動引き落としで返済するほうがお得に返済できそうですね。

フィンディは福岡銀行の口座がなくても申し込み可能ですが、どうせ利用するなら、あわせて福岡銀行口座を開設してみてはいかがでしょうか。

返済方式は元金均等毎月返済

フィンディの返済方式は、元金均等毎月返済となっています。

元金均等とは、元金の返済額が毎月一定で、そこに利息が上乗せされる仕組みです。

元金均等返済と対になる返済方式が元利均等返済で、一般的なビジネスローンは元利均等返済であることがほとんどです。

両者のメリット・デメリットを以下の表で比較してみました。

| メリット | デメリット | |

|---|---|---|

| 元金均等返済 |

|

|

| 元利均等返済 |

|

|

元金均等の場合、毎月の返済額が変動するため、元利均等返済以上に、しっかりとした返済計画を立てておく必要があります。

とくに返済序盤の返済額が大きくなるため、その点も考慮した借入額を希望するようにしましょう。

フィンディは繰り上げ返済できない

現金に余裕があるときは、早期完済を目指していつもより多めに返済したくなるものですよね。

しかしフィンディは、一括返済以外の繰り上げ返済ができません。

そのため基本的には、最初に立てた返済計画のまま完済まで進んでいくことになります。

「前回の返済で多めに振り込んだから、今回は利息が減っているし、これくらいで大丈夫だろう」などと、あいまいな金額を返済しないように気を付けてください。

GMOあおぞらネット銀行 あんしんワイドなら繰り上げ返済可能

返済期間は最長36ヶ月

フィンディで借りたお金は、最長でも36ヶ月で返済する必要があります。

短期間で返済する必要があるため、毎月無理のない返済をするためにはいくらまで借入可能なのかを計算しておいてください。

では最後に、返済にかかわる金利についてお伝えします。

フィンディの金利は年2.0%~14.0%

フィンディの金利は年2.0%~14.0%と、ビジネスローンと比較して低めの設定です。

そのほかのビジネスローンと比較した結果が以下の通り。

| 商品名 | 金利(実質年率) |

|---|---|

| 福岡銀行フィンディ | 年2.0%~14.0% |

| AGビジネスサポート | 年3.10%~18.0% |

| オリックスVIPローンカードBUSINESS | 年6.0%~17.8% |

| プロミス自営者カードローン | 年6.3%~17.8% |

| PayPay銀行ビジネスローン | 年2.8%~13.8% |

ご覧いただくとわかるとおり、消費者金融が提供するビジネスローンと比較してその差は歴然。

消費者金融のビジネスローンは、金利が高くなってしまう分、最短即日でも借入できるスピーディーな融資ができることが魅力の資金調達方法です。

2022年8月現在、フィンディの申込件数が多く、申し込みから融資までは2~3営業日となりました。

金利が低めかつ最短即日の審査回答を可能にしたフィンディが躍進していることがわかりますね。

なるべく低い金利でビジネスローンを検討しているなら、早めにフィンディに申し込むのが得策です。

利息は返済額に上乗せされる

先に説明したとおり、フィンディは元金均等返済のため、元金の返済額に利息が上乗せされます。

毎月の利息の計算は以下のとおり。

例として、100万円を金利14.0%借入し、10ヶ月で返済する場合の金利をシミュレーションしてみました。

| 返済回数 | 元金の返済額 | 利息(30日で計算) | 返済額 | 借入残高 |

|---|---|---|---|---|

| 1回目 | 100,000円 | 11,507円 | 111,507円 | 900,000円 |

| 2回目 | 100,000円 | 10,356円 | 110,356円 | 800,000円 |

| 3回目 | 100,000円 | 9,205円 | 109,205円 | 700,000円 |

| 4回目 | 100,000円 | 8,055円 | 108,055円 | 600,000円 |

| 5回目 | 100,000円 | 6,904円 | 106,904円 | 500,000円 |

| 6回目 | 100,000円 | 5,753円 | 105,753円 | 400,000円 |

| 7回目 | 100,000円 | 4,603円 | 104,603円 | 300,000円 |

| 8回目 | 100,000円 | 3,452円 | 103,452円 | 200,000円 |

| 9回目 | 100,000円 | 2,301円 | 102,301円 | 100,000円 |

| 10回目 | 100,000円 | 1,151円 | 101,151円 | 0円 |

上記はあくまでも概算のシミュレーションです。

金利によって総返済額が変わるので、できるだけ金利を抑えて資金調達をしたいところ。

フィンディは金利を抑えたいという条件をクリアしている資金調達方法と思っていいのではないでしょうか。

まとめ

福岡銀行のフィンディは、これまでの資金調達の常識を覆す新しいタイプの資金調達方法です。

現在は福岡銀行の口座を持っていなくても、法人・個人事業主なら申し込みから融資まで可能になりました。

フィンディのコンセプトは、「従来の中小企業や個人事業主の方の資金調達に関する課題(手続きにかかる時間や資料準備、来店の負担等)をデジタルの力で解決し、お客さまの資金調達環境の改善と多様化に寄与すること」です。

審査から融資まですべてWeb上で完結できる便利さや、複雑な書類を用意しなくてもいい手軽さは、【フィンディ】ならではの魅力です。

最新のAIを用いて行われる審査により、スピーディに対応してくれるのは、資金繰りに悩む中小企業や個人事業主にはとても重要です。

この記事を参考に、フィンディを活用していただければ嬉しいです。

福岡銀行 フィンディの基本情報

| カード名 | 福岡銀行 フィンディ |

|---|---|

| 利用条件 | 日本国内で事業を営む法人及び個人事業主の方 |

| 必要書類 | 【事業に必要な許認可証等を持っている方】 ■許認可証 【上記以外の方】 ■契約書 ■請求書 ■発注書など ※初回の借り入れは決算書・確定申告書の提出が不要です。 |

| 審査時間 | 最短即日 |

| 限度額 | 100万円~1000万円 ※10万円単位 |

| 実質年率 | 年2.0%~14.0% |

| 遅延損害金 | 年14.0% |

| 担保・保証人 | 不要 |

| 手数料 | 不要 |

| 借入方法 | 口座振込 |

| 返済方法 | 口座引き落とし※福岡銀行口座がある場合、口座振込※福岡銀行口座がない場合 |

| 返済方式 | 元金均等毎月返済 |

| 発行元 | 株式会社福岡銀行 |