Carent(キャレント)は、法人向けの融資を専門に行っている貸金業者。

最大の魅力は申し込みがすべてWEBで完結し、14時までの契約手続き完了で即日融資が受けられる点です。

ただし日本政策金融公庫や銀行からの借り入れと比較したとき、金利が高いというデメリットがあります。

そのため「どうしても即日で資金調達が必要」というケースだけ利用するのが賢い使い方です。

この記事ではキャレントの利用を検討されている事業主が、スムーズに借り入れができるように、契約方法から返済にいたるまでその特徴を解説していきます。

-

【ライター】嶋崎 -

当サイトを運営している嶋崎と申します。

わたしは経営の経験はありませが、サイト運営に携わり約2年が経過するなかで、事業主のお金の悩みは特有であることを勉強してきました。

たとえば事業主へ実際にインタビューをしたり、実際にセミナーに参加したりするなどして、資金調達の流れやどのようなときにお金の不安を感じるのかを勉強しています。

資金繰りの悩みを解決するためのサービスをすべてを網羅するのは大変です。

一から資金繰りの悩みを調べずとも、「ビズローンで解決できた」が叶うように、全力でサポートします。

Carent(キャレント)の申込は必ずWEBから

キャレントは実店舗や契約機のない貸金業者なので、申込はすべてWEBから行います。

(キャレントに電話連絡をしてこのまま申込にすすめないかを聞いてみてのですが、お申込みは全てインターネットで承っておりますと言われてしまいました…)

WEB申込で入力する内容は以下の5種類。合計29項目です。

| 基本情報 |

|

|---|---|

| 会社情報 |

|

| 代表者情報① |

|

| 代表者情報② |

|

| 借入情報(事業資金での借入) |

|

「29個もあるのか…」と思われたかもしれませんが、どれも難しいものではないので10分もあれば申込みが完了しますよ。

詳しく見ていきましょう。

基本情報

基本情報の入力では、いくら借りたいのか、なぜ借りたいのかといった情報と、審査結果が通知されるメールの宛先を入力してください。

借入希望額は以下の4択になっており、審査をへて個別に相談する流れになるとのことです。

▼借入希望額

- 50万円未満

- 50万円~100万円

- 101万円~250万円

- 251万円~500万円

会社情報

ご自身の会社の情報を入力してください。

代表者情報

続いては、代表者個人の情報を入力します。

また、代表者本人を確認書類する書類を以下の中から選択してください。

▼確認書類

- 免許証

- 保険証

- 登記事項証明書

- 確定申告書2年分

- その他

借入情報

他社から自紙業資金を借入ている場合はここに記入します。

審査に関わる項目ですので、嘘や間違いがないように入力してください。

すべての情報が入力し終えたら申込完了です。

14時までに契約が完了すれば即日融資も可能

Carent(キャレント)は、14時までに契約手続きを完了されば即日で事業資金の借入ができるビジネスローンです。

WEB申込以降の流れは以下の通り。

- WEBから申込

- 審査

- 審査結果の連絡

- 必要書類を郵送またはFAXで提出

- 契約手続き完了

即日融資を希望するなら、上記5つの行程をすべて14時までに完了させる必要があります。

そのため、遅くとも朝の10時には申込を完了させておくのがベストではないでしょうか。

続いては、申込後の審査について確認しておきましょう。

大手にはできないサービスで審査対応を明言

キャレントは急いで事業資金を借入したい経営者におすすめの借入方法です。

そのため、みなさんも審査に通るかどうかが気になりますよね。

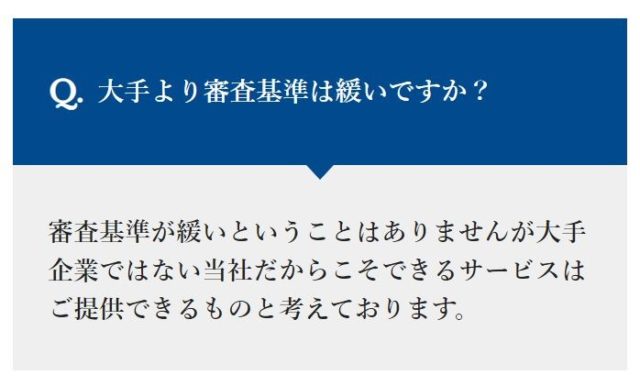

残念ながら、キャレントの審査基準や詳しい内容について明かされていませんが、公式サイトにはこんな一文が書かれています。

Q.大手よりも審査基準は緩いですか?

審査基準が緩いということはありませんが大手企業ではない当社だからこそできるサービスはご提供できるものと考えております。

このように、自社の審査基準について言及している貸金業者ほとんどありません。

柔軟な審査対応をしていることがキャレントの自慢だとわかります。

とはいえ、申込後、会社に確認の電話がかかってくるなど、大手と同様の審査手順を踏んで審査されることは覚えておいてください。

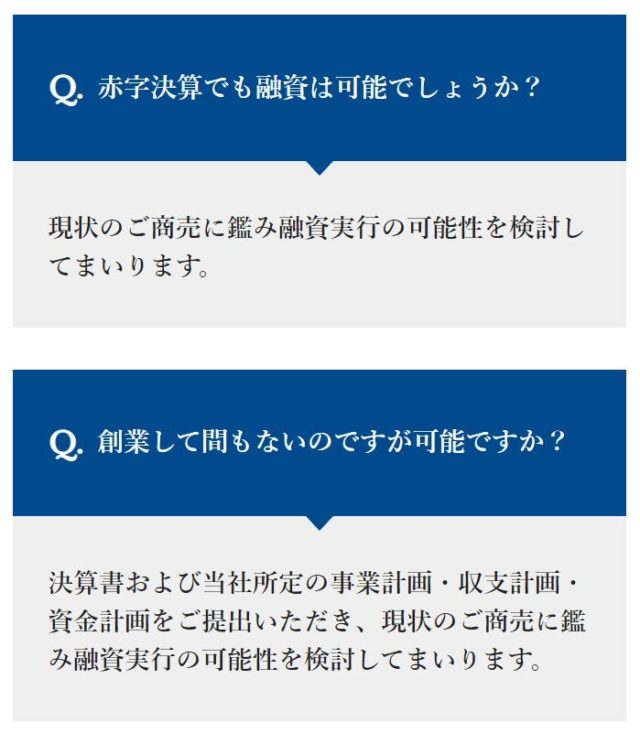

赤字決算・創業期の会社でも融資の可能性を探ると明言

またこの他にも、赤字決算だった会社や、創業間もない会社に対しても、「現状のご商売に鑑み融資実行の可能性を検討してまいります」と明言しているんです。

AGビジネスサポートも、赤字決算でも融資の可能性を探ると明言していました。

AGビジネスサポート以外で、公式サイトにここまで踏み込んだ記載をしているのはキャレントだけ。

「決算書の内容だけでメインバンクに断られた」

「そもそもまだ銀行との関係を築けていない」

そんな状況の会社経営者さんは、ぜひキャレントの利用を検討してみてください(個人事業主の方はキャレントを利用できないため、AGビジネスサポートがおすすめです)。

会社設立年と他社借入金額、遅延の有無の3項目だけで借入れ可能かを診断することもできるので、まずはネット借入れ診断を試してみてはいかがでしょうか。

では次に、キャレントの借入方法を紹介します。

キャレントの借入方法は銀行振込のみ

キャレントの借入方法は銀行振込のみ。

パソコンかスマホ、携帯、電話で振り込み依頼をすれば、審査によって決められた限度額まで借入が可能です。

追加の借入も審査がある

ただし、キャレントに追加の借入を依頼すると、もういちど審査を受けなければなりません。

借り入れのたびに審査を受けなければいけないのは当たり前と言えます。

しかし法人カードローンという借り方が主流になってきている昨今では、限度額まで繰り返し借りられないのはキャレントのデメリットと言えます。

法人カードローンなら、初回の審査のみで、限度額まで繰り返し利用できますからね。

たとえばAGビジネスサポートのように、カードローンと証書貸付タイプのどちらかを選択できるビジネスローンなら、状況に合わせて借り入れスタイルを検討しやすいです。

なおAGビジネスサポート以外にも借り入れスタイルが柔軟なビジネスローンを、『ビジネスローンなら最短即日・無担保で資金調達』という記事で比較・解説しています。

借入方法が把握できたら、次に返済方法を確認しておきましょう。

返済は口座振込か口座引落で行う

キャレントの返済は、指定口座への口座振込か、三菱UFJ銀行口座からの自動引落で行います。

毎月1回の返済日は自分で決めることができ、返済日までの10日間が返済期間です。

たとえば毎月15日を返済日にした場合、その月の6日~15日までに返済してください。

返済金額は個別に決まる

キャレントに問い合わせてみると、毎月の返済額は審査通過後に審査担当者との個別相談で決まるとのこと。

返済期間は最大10年(120回)なので、その範囲内で返済回数を決めて、毎月の返済額を決めていくようです。

返済方式は元金均等返済

また、キャレントの返済方式は元金均等返済方式のため、追加の借入をしないかぎり、返済を重ねるごとに毎月の返済額が少なくなっていきます。

50万円を18.0%で借入れて、10万円ずつ5回で返済する場合の支払総額をシミュレーションしてみました。

| 返済回数 | 元金返済分 | 利息 | 返済額の合計 |

|---|---|---|---|

| 1回目 | 100,000円 | 7,397円 | 107,397円 |

| 2回目 | 100,000円 | 5,918円 | 105,918円 |

| 3回目 | 100,000円 | 4,438円 | 104,438円 |

| 4回目 | 100,000円 | 2,959円 | 102,959円 |

| 5回目 | 100,000円 | 1,479円 | 101,479円 |

| 合計 | 500,000円 | 22,191円 | 522,191円 |

※返済ごとの借入期間は30日として計算しています

※シミュレーションの結果はあくまでも概算です

元金均等返済方式は、確実に借りたお金の残高が減っていくため、余計な利息を支払うことなく利用できますよ。

キャレントの公式サイトには返済シミュレーションが用意されているので、事前にご自身でも返済計画を立てておきましょう。

また、決められた金額以上の金額を振込んだり、返済期間以外のタイミングで繰上返済したりすると、さらに短期間かつ少ない利息負担で返済を終わらせることができます。

キャレントの方とよく相談して、無理のない範囲の返済計画を立ててみてください。

続いては、キャレントの金利について紹介します。

キャレントの金利は消費者金融なみに高い

金利が1%台の銀行融資や、1%台を切る金利もある日本政策公庫からの借入と比較すると、実質年利7.8%~18.0%のキャレントの金利は高金利と言わざるを得ません。

| 金利相場の比較(2020年時点) | ||

|---|---|---|

| 政府系金融機関 | 銀行の事業融資 | ビジネスローン |

| 0.30%~2.85% | 2.125%~9.0% | 3.10%~18.0% |

なので、長期的な借入は銀行融資や日本政策金融公庫を利用するとして、キャレントは短期返済を前提とした緊急時の借入のみに利用してください。

金利が高い理由

キャレントからの借入が高金利な理由は以下の2つです。

- 銀行や日本政策金融公庫のように貸付資源が低金利で調達できないから

- 無担保・無保証人で即日お金を借りれるから

銀行や日本政策金融公庫は、低金利で借りたお金(預金や税金)を使ってお金を貸し出すため、金利を低くしても利益が担保できます。

たとえばみずほ銀行の普通預金の金利は年0.001%なのに対し、みずほスマートビジネスローンの金利は年1%台~14.0%です。

キャレントは上記のような貸付資源の集め方ができないため、金利が高めに設定せざるを得ません。

また、担保や保証人をつけずにお金を貸すのには大きなリスクが伴います。

それにもかかわらず、即日融資を可能にするため、銀行や日本政策金融公庫のように審査に時間をかけることもありません。

その分金利を高く設定することで、万が一貸倒れが発生してしまった場合の損失を最低限に食い止めようという狙いがあるのでしょう。

100万円以上で金利を抑えよう

先にもお伝えした通り、キャレントの金利が高いのは、「無担保・無保証人で即日お金を貸してくれるからだ」と割り切って利用するほかありません。

その上で、できるだけ金利を抑えたいのなら、100万円以上の借入をすることです。

利息制限法という法律で、100万円以上の貸付は金利15.0%以下にしなければならないと決まっています。

キャレントは法律に則って提供されているビジネスローンなので、当然100万円以上の貸付では15.0%以下の金利設定をしなければなりません。

キャレントからの借入で少しでも金利を抑えたいのなら、100万円以上の借入ができないか相談してみてください。

まとめ

キャレントは、「とにかくすぐに事業資金を集めなければならない!!」と急いでいる経営者に最適なビジネスローンです。

どれだけ審査の早いビジネスローンでも、申込んでから融資までは最短で2~3営業日はかかるもの。

そんな中、14時までの契約手続き完了で即日融資を明言するキャレントは、今日中にお金が必要な経営者にピッタリのビジネスローンなんです。

とはいえ、以下の特徴を持ったビジネスローンであることは充分理解しておいてください。

- 借入方法が口座振込のみ

- 追加の借入はそのつど審査が必要

- 返済は元金均等返済方式

- 銀行融資や日本政策金融公庫と比較して高金利

即日融資ができるメリットよりも、上記の特徴がひっかかるのなら、借入方法が豊富にそろった法人カードローン:AGビジネスサポートはいかがでしょうか。

AGビジネスサポートは、コンビニATM(セブン銀行ATM)を使った借り入れ・返済も可能。

限度額までなら追加借入の審査も必要なく、使い勝手のいいビジネスローンです。

キャレントの偽物に騙されないように!

Carent(キャレント)は、株式会社IPGファイナンシャルソシューションズが提供するビジネスローンです。

ところが、キャレントの名前を語って違法な貸金業を営む会社があるとのこと。

具体的には、保証金を騙し取る融資保証詐欺やなりすましメール、フィッシング詐欺、取り立て詐欺、紹介屋詐欺です。

中でも紹介屋詐欺は、キャレントの口コミを調べている人なら良く見かけたのではないでしょうか。

日本貸金業協会に掲載されている株式会社IPGファイナンシャルソシューションズの情報を記載しておくので、訪問したサイトに不安を感じたときは以下の内容と照らし合わせて確認してください。

| 商号・名称 | 株式会社IPGファイナンシャルソリューションズ(キャレント) |

|---|---|

| 代表者名 | 池田 秀明 |

| 代表者名(フリガナ) | イケダ ヒデアキ |

| 郵便番号 | 141-0031 |

| 本店(主たる営業所) | 東京都品川区西五反田7−13−5 DK五反田ビル6階 |

| 電話番号 | 0357591181 |

| 広告用電話番号 |

|

法人カードローン.comを通じてご覧いただいているキャレントの公式サイトは全て正規の公式サイトですので、安心してくださいね。

Carentの基本情報

| カード名 | Carent |

|---|---|

| 利用条件 | 法人のみ。個人事業者への貸付けは行っておりません。 |

| 必要書類 | 本人確認書類(免許書・保険証) 登記事項証明書 等 |

| 審査時間 | 最短即日 |

| 限度額 | 1万円~500万円 |

| 実質年率 | 7.8%~18.0% |

| 遅延損害金 | 20.0% |

| 担保・保証人 | 不要 |

| 手数料 | 不要 |

| 借入方法 | 銀行振込 |

| 返済方法 | 口座振込、自動引落(三菱UFJ銀行の口座のみ対応) |

| 返済方式 | 元金均等返済方式 |

| 発行元 | 株式会社IPGファイナンシャルソリューションズ |