ノンバンク系ビジネスローンは銀行融資と比較すると、中小企業経営者や個人事業主になど小規模事業者にとって急ぎの運転資金調達に便利な方法です。

ノンバンク系ビジネスローンは銀行融資と比較すると、中小企業経営者や個人事業主になど小規模事業者にとって急ぎの運転資金調達に便利な方法です。

しかし、ビジネスローンには審査が早いというメリットがありますが、すべての事業者が審査を通過するわけではありません。

今回はビジネスローン審査を通過するための条件について解説していきます。

-

【ライター】嶋崎 -

当サイトを運営している嶋崎と申します。

わたしは経営の経験はありませが、サイト運営に携わり約2年が経過するなかで、事業主のお金の悩みは特有であることを勉強してきました。

たとえば事業主へ実際にインタビューをしたり、実際にセミナーに参加したりするなどして、資金調達の流れやどのようなときにお金の不安を感じるのかを勉強しています。

資金繰りの悩みを解決するためのサービスをすべてを網羅するのは大変です。

一から資金繰りの悩みを調べずとも、「ビズローンで解決できた」が叶うように、全力でサポートします。

ビジネスローンの審査

ノンバンク系ビジネスローンの審査は銀行融資や銀行系ビジネスローンの審査と比べて、方法がまったく違います。

ノンバンク系ビジネスローンの審査は銀行融資や銀行系ビジネスローンの審査と比べて、方法がまったく違います。

ビジネスローンは審査スピードが早く、最短で申込当日に融資を受けることも可能です。

その秘密は審査システムにあります。

スコアリングシステム

ノンバンクの融資では事業融資に限らずスコアリング方式で行われています。

この方法はビジネスローンだけではなく、すべての融資商品やクレジットカードの審査でも採用されています。

スコアリングシステムとは

スコアリングシステムは審査項目にポイントをつけて、合計ポイントが一定以上になった場合だけ審査を通過します。

- 売上高経常利益率

- 純資産経常利益率

- 当座比率

- 流動比率

- 固定比率

- 固定長期適合率

- 自己資本率

- 債務償還比率

- 利息カバー率(インタレストカバレッジレシオ)

具体的にはこれらのポイントを点数化することでコンピュータでの処理が可能になり、融資審査のスピードがアップするので30分審査や60分審査ということも可能になります。

実際の審査では最終的には審査担当者が総合的に判断するというのが一般的ですが、よほどのマイナス要素がない限り、スコアリングの点数で審査結果はほぼ確定します。

ビジネスローンでは業歴と黒字経営が重要

ビジネスローンの審査でも、もっとも重要なのは返済能力です。

事業主の返済能力は事業が順調に推移しているかどうかが重要なので、つまり業歴が長く黒字経営が続いているほど審査は通過しやすくなります。

しかし、業歴が浅かったり赤字だったりした場合でも、必ず審査落ちするというわけではありません。

赤字でも一時的な要因であれば審査を通過する可能性はあります。

また業歴が短くても融資金額の減額などで対応することもあるので、赤字や業歴が短い場合でも申込してみましょう。

赤字決済でも利用可能AGビジネスサポート事業者ローン

AGビジネスサポートはアイフルグループの金融会社で、累計15万口座の口座開設実績があるため、安心して利用できる消費者金融会社です。

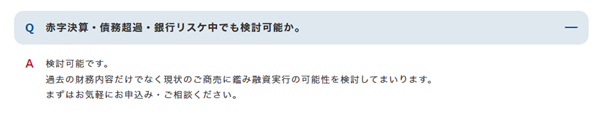

AGビジネスサポートの特長は、赤字決算でも門前払いしないという点です。

ホームページで「赤字決算でも利用可能か?」という質問に対して、「過去の財務内容だけでなく現状のご商売に鑑み融資実行の可能性を検討してまいります。営業担当までお気軽にご相談ください。」という返答をしています。

赤字決算でも必ず審査通過を保証するものではありませんが、審査の対象となるということがわかります。

少なくても当期純利益が赤字という程度であれば、審査通過の可能性は高いでしょう。

公的機関や大手銀行のように赤字決算で門前払いということはありません。

さらにノンバンク系ビジネスローンとしては、融資金額の限度が1,000万円と高額な点もメリットと言えます。

赤字だからとあきらめる前にまずはスピード診断を

AGビジネスサポートでは、融資可能かどうかのスピード診断を申込前に受けることができます。

スピード診断は以下4つの項目を入力するだけで診断が完了します。

- 代表者年齢

- 事業形態

- 年間売上

- 他社借入金額

ぜひ申し込む前に診断を受けてみてください。

赤字決算で融資申し込みを断念している経営者は、まずはAGビジネスサポートのスピード診断から試してみられてはいかがでしょう。

過去の利用実績や事故情報

銀行融資でもビジネスローンでも過去に利用した実績は重要です。

ノンバンクではCICやJICCという個人信用情報機関の情報を参照して審査をしています。

延滞記録や事故情報はNG

この情報機関に延滞記録や事故情報などがあると審査は通りません。

法人の場合でも民間の調査会社である、東京商工リサーチや帝国データバンクなどで手形不渡り情報や倒産情報を参照しています。

これらの金融事故があった場合もやはり審査は通過しません。

反対に延滞なく完済した情報は審査に有利になります。

融資やクレジットを利用した履歴はすべて個人信用情報機関に登録されているので、融資の審査を通過してもその後の利用が重要です。

ビジネスローンの申込方法と利用条件

ビジネスローンの申込方法や利用条件について紹介します。

ビジネスローンの申込方法や利用条件について紹介します。

ビジネスローンの申込方法

ノンバンク系のビジネスローン申込は、インターネット申込と無人機を中心とした店舗申込の2つに分けることができます。

いずれの申込方法でも申込条件や提出書類には変わりがないので、使いやすい方法で申込しましょう。

ビジネスローンの申込条件

ノンバンク系ビジネスローンにはいくつかの申込条件があります。

基本は無担保無保証人だが法人は代表者が連帯保証人に

申込の対象となるのは法人、法人代表者、個人事業主(自営者)であり、申込条件に担保や連帯保証人はありません。

ただし、法人で申込する場合だけ代表者が連帯保証人となることが条件となります。

資金使途は事業性資金

ビジネスローンですので、基本的に資金使途は事業用資金になります。

【プロミス自営者カードローン】など、なかには生活資金も可能なビジネスローンもあります。

年齢制限がある

申込条件には必ず年齢条件も決められています。

一般的には20歳以上65歳(69歳)までという年齢条件となっています。

20歳未満の未成年者に融資することはありませんが、年齢の上限に関してはノンバンクによって多少違いがあるので申込前に確認しておきましょう。

ビジネスローン利用に必要となる提出書類

ノンバンクに限らず金融機関に融資の申込をすると、必ず提出しなければいけない書類があります。

特に資金使途が事業性資金であれば、個人向け融資に比べて提出書類は多くなります。

ビジネスローンの申込では、法人と個人ともに共通する必要書類には本人確認書類があります。

そしてそれぞれ、返済能力があることを証明する書類も必要となります。

法人の場合

・実印と印鑑証明書(法人含む)

・代表者個人の住民票

・決算書など

申込する法人が存在していることを証明するために商業登記簿謄本の提出が必要です。

また、融資契約は実印と印鑑証明書も必要となるので、法人の印鑑証明も必要になります。

ほとんどの場合代表者が連帯保証人となることが条件なので、代表者個人の住民票、個人の印鑑証明書も準備しましょう。

法人が提出する返済能力を証明する書類は決算書

返済の力を証明する書類として、法人は決算書を提出しするのが一般的です。

何期分提出するかは申込先によって違うので確認しておきましょう。

個人事業主の場合

・確定申告書など

個人向けの融資と同じで写真付きの証明書、例えば運転免許証やパスポートの写しを提出します。

写真付き証明書がない場合は、健康保険証と住民票など2種類以上の証明書が必要です。

金融機関別に提出書類には多少の違いがあるので、申込前によく確認しておきましょう。

個人事業主が提出する返済能力を証明する書類は確定申告書

個人事業主が返済能力を証明するためには、確定申告書を提出するのがベストです。

ただ個人事業主の場合は、事業の実態を把握するのが難しいため、疎明資料の提出を求められる場合があります。

たとえば以下のような書類の提出が求められます。

- 営業許可証(有効期限内)

- 受注書

- 発注書

- 納品書

- 請求書

- 領収書など

また申込先によっては、独自の資金計画書や事業計画書といった書類の提出を求められることがあります。

ビジネスローンの活用方法

ビジネスローンには無担保・無保証人で申し込めて、融資スピードが早いというメリットがあるので、うまく活用することで運転資金の調達がスムーズになります。

ビジネスローンには無担保・無保証人で申し込めて、融資スピードが早いというメリットがあるので、うまく活用することで運転資金の調達がスムーズになります。

ビジネスローンは少額・短期利用する

ビジネスローンは高金利ですが、少額利用で短期返済すれば利息の負担をおさえられますよ。

そのためつなぎ資金に利用することをおすすめします。

つなぎ資金は返済財源や返済できる日がはっきりしていることが多いので、ビジネスローンで十分対応できます。

また、審査スピードの早さから、緊急時の資金調達方法としてもおすすめです。

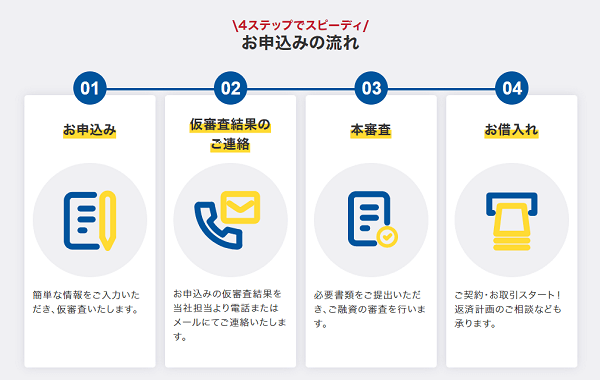

おすすめのビジネスローンはAGビジネスサポート

・メールまたは電話で仮審査結果

・必要書類を提出(本審査)

AGビジネスサポートでは最短即日融資に対応。来店不要でインターネット上で契約手続きできるの特徴があります。

仮審査の内容を審査担当者から連絡くれるので、融資可否の判断が早めにできる点が魅力のひとつです。

本審査後、タイミングが合えば即日に融資を受けられるので、銀行などに比べるとスピード融資であることは間違いありません。

悩んだ時はスピード診断

先ほどもご紹介しましたが、AGビジネスサポートでは、申込前に融資可能かどうかのスピード診断を受られます。

銀行融資や他社のビジネスローンの審査が下りず、融資申し込みを断念している経営者は、まずはAGビジネスサポートのスピード診断を試してみられてはいかがでしょう。

まとめ

ビジネスローンは銀行融資と比べて、審査基準は低いと言われています。

しかしそれでも審査を通過しない事業者もいることは確かです。

審査を通過しない理由はさまざまですが、とくに個人事業主は過去の利用状況が原因で却下されることがあります。

個人利用の融資であっても、延滞などは事業資金の融資に大きく影響します。

審査通過後も利用は計画的に行い、その他の資金調達の審査に悪い影響が出ないようにしておきましょう。