ビジネスローンは緊急を要する少額なつなぎ資金を調達するのに最適で、利用している中小企業経営者や個人事業主も多いでしょう。

しかし、長期返済で利用すると金利負担が大きくなるデメリットがあります。

また複数のビジネスローンを利用すると、返済に追われて経営自体が窮することもあり得ます。

そんな場合はビジネスローンの借り換えを検討する必要があります。

-

【ライター】嶋崎 -

当サイトを運営している嶋崎と申します。

わたしは経営の経験はありませが、サイト運営に携わり約2年が経過するなかで、事業主のお金の悩みは特有であることを勉強してきました。

たとえば事業主へ実際にインタビューをしたり、実際にセミナーに参加したりするなどして、資金調達の流れやどのようなときにお金の不安を感じるのかを勉強しています。

資金繰りの悩みを解決するためのサービスをすべてを網羅するのは大変です。

一から資金繰りの悩みを調べずとも、「ビズローンで解決できた」が叶うように、全力でサポートします。

借り換えとは?

そもそも借り換えとは何か、どのような場合に利用するものなのかということから説明しましょう。

最も一般的な借り換えは住宅ローン

住宅ローンは高額な融資となるので返済期間も長期になります。

そのため返済中に金利相場が変動することも多く、融資実行時よりもっと金利が下がるということがよくあります。

そんな場合は、今より低金利なローンに切り替えることで返済総額を減らすことができます。

借り換えには、既存のローンよりも低金利のローンを借りて、既存のローンを一括返済することで利息の負担額を減らし、返済が困難になる前に対処するという目的があります。

借り換えの目安は実質年率で年1%を超える場合と言われていて、対象となるローンが高金利であるほどそのメリットは大きくなります。

借り換えのメリット

借り換えの最大のメリットは融資金利が低くなる点です。

しかし、金利が下がっても返済総額が大きくなってしまっては意味がありません。

また、低金利の借り換えローンを利用しても返済期間を延長してしまうと、借り換えする前よりも返済総額が大きくなることがあります。

借り換えをする目的を、返済しやすいように毎月の返済額を少なくすることにしてしまうと、返済期間が延びてトータルの返済金額が多くなってしまいます。

借り換えは返済総額を少なくする目的だということに加えて、返済金額を減らし、さらに返済期間も短くすることだと覚えておいてください。

借り換えは住宅ローンだけではない

借り換えの需要は住宅ローン以外にもあります。

たとえば、消費者ローンやクレジットカードを使いすぎて返済に行き詰まった場合、低金利の融資に借り換える「おまとめローン」があります。

おまとめローンは銀行で取り扱っているので低金利で借り換えすることができます。

同じようにノンバンクのビジネスローンを複数利用して、返済が困難になった場合でも借り換えすることは可能です。

借り換えの条件

住宅ローン、消費者ローン、ビジネスローンのいずれのローンも借り換えるときは一定の条件があります。

最も重要な条件は借り換えの対象となる融資の返済に遅延がないという点です。

延滞記録がないというのは絶対条件と言ってもいいほど、借り換え融資では重要なポイントです。

借り換え融資を受ける場合は、借り換え対象の返済状況を銀行通帳で確認されます。

住宅ローンなど長期返済の融資でも3年分の返済状況を確認し、延滞の有無を確かめるのが一般的です。

延滞が多いということは借り換えしても延滞する可能性が高いので、金融機関も借り換えを認めることはありません。

まして申込み時点で未払いがあれば審査以前に申し込みもできないでしょう。

ビジネスローンはどこで借り換える?

ビジネスローンを借り換えする前に、どこで借り換え融資を受けることができるかを確認する必要があります。

金融機関によっては事業資金の借り換えに慎重な所も多いので、事前にチェックすることが重要です。

日本政策金融公庫で借り換え

日本政策金融公庫では公的融資として事業性融資の取扱いをしています。

その中に「公庫融資借換特例制度」があります。

この融資制度では借り換えだけはできず、セーフティネット貸付制度の「経営環境変化対応資金」及び「金融環境変化対応資金」を利用する場合に、ビジネスローンの借り換えも同時に行なうことになります。

つまり借り換え融資の他に事業資金の融資も受ける必要があります。

その上で、借り換えと新規融資で8年以内の返済をしなければいけないという条件となります。

日本政策金融公庫は借り換えするには低金利で適切な融資ですが、ビジネスローンを必ず借り換えできるとは限りません。

「既往の融資については一部借換の対象にできないものもあります。」という記載もあるので、担当者に事前に相談してみましょう。

また借り換えの対象となる融資は原則として半分以上残高を返済していることが条件となります。

場合によっては事前に残高を一部弁済する必要もあります。

銀行融資で借り換え

おまとめローンを取り扱っている銀行は少なくありません。

例えば、東京スター銀行にはおまとめローンという名称の融資商品があります。

都市銀行の三菱UFJ銀行やみずほ銀行等はおまとめローンの融資商品はないので、借り換えは難しいと考えましょう。

おまとめローンを取り扱っていても基本的には個人向け融資商品が対象なので、事業資金を借り換えできるかどうかは銀行次第です。

同じ銀行でも都市銀行や地方銀行よりも、信用金庫、外資系銀行、他業種系銀行やネットバンクのほうがビジネスローンを借り換えできる可能性は高いでしょう。

特に個人事業者の融資審査が厳しい銀行では、借り換えの取扱いは難しいと考えましょう。

不動産担保ローンで借り換え

借り換えするには低金利融資が絶対条件ということを考えると、不動産担保ローンも選択肢のひとつです。

担保提供ができる不動産があれば不動産担保ローンを利用しましょう。

不動産担保ローンは基本的に資金使途自由、低金利で融資を受けられます。

不動産を担保にすれば都市銀行でも借り換えできる可能性も高くなります。

また、低金利であれば消費者金融業者の不動産担保ローンでも借り換えのメリットがあります。

急ぎで借り換えを検討されているのであれば、セゾンファンデックスの事業者向け不動産担保ローンがおすすめです。

セゾンファンデックス事業者向け不動産担保ローンの詳細を確認する

ビジネスローンからビジネスローンへ借り換え

消費者金融業者の審査基準は銀行融資と比べると低いので、ノンバンク(貸金業者)も選択肢に含めましょう。

しかし、もともと高金利となるビジネスローン同士ではなかなか金利の引き下げという目的は達成しにくい現実があります。

そこで借り換え先のビジネスローン選びの基準として確認しておきたいのが、最低金利と限度額です。

最初は適用金利が高くても、最低金利が低ければ長く利用することで引き下げに繋がる可能性もあるからです。

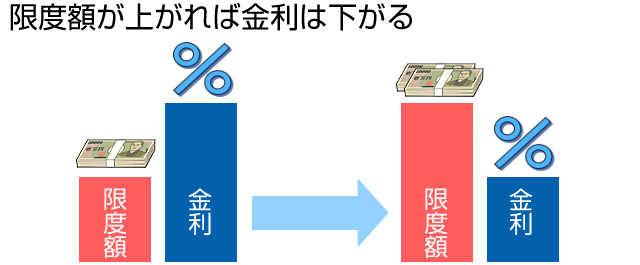

限度額が上がれば金利は下がる

また、限度額が高額というのも見逃せないポイントです。

ビジネスローンやカードローンでは、利用限度額が高くなってくると金利は引き下げされるのが一般的です。

つまり、借り換えするビジネスローンの限度額が高いと、金利も下がる可能性が十分考えられます。

例えば、ビジネスローンのAGビジネスサポートとビジネスパートナーで比較してみます。

| 限度額 | 金利 | |

|---|---|---|

| AGビジネスサポート | 最大1,000万円 | 年3.10%~18.0% |

| ビジネスパートナー | 最大500万円 | 年率9.98%~18.0% |

AGビジネスサポートは限度額が最大1,000万円まで対応しており、金利も年率3.10%~18.0%と幅を持っています。

引き下げられる余地で言えば、最低金利からもビジネスパートナーよりもAGビジネスサポートの方が優れていると考えられます。

借り換えの審査

借り換えの審査も新規申込の場合とそれほど変わりはありません。

そのため借り換えすることを隠して申し込みしても、個人信用情報機関で複数の借入があることはすぐに分かるので、却下されてしまいます。

借り換えであることは必ず金融機関に伝えることが大切です。

そうすることで借り換えの対象となるビジネスローンの返済状況が良ければ、審査通過にはプラス材料となります。

支払遅延がないことは大前提ですが、それでも長期間の正常返済をしていれば審査では有利です。

ビジネスローン借り換えのメリット・デメリット

最後にビジネスローンを借り換えする場合のメリットやデメリット、注意点をまとめてみましょう。

借り換えのメリット

・ノンバンク以外で借り換えできればその後の融資審査にも有利

借り換えのデメリット

・事業融資の借り換えができる金融機関が少ない

借り換えの注意点

・返済金額だけでなく返済総額が少なくなるように返済期間を設定して契約する

・変動金利よりも固定金利を選択する

・諸費用はなるべく融資額に含めない

ビジネスローンの借り換えをする場合、借り換え先を探すことが最大の関門になります。

日本政策金融公庫で借り換えできれば理想的ですが、貸付条件が厳しいので必ず借り換えできるわけではありません。

不動産などの担保提供や連帯保証人も準備することも考えましょう。

また借り換えできたとしても返済総額が増えるような返済期間は設定しないようにしましょう。

借り換えのメリットは低金利で返済期間も短縮できるということです。

その点を忘れずに借り換えをしましょう。

まとめ

ノンバンクのビジネスローンは緊急な運転資金には便利ですが、長期返済で利用すると金利負担が大きくなります。

ビジネスローンを短期利用だけに活用すれば、借り換えが必要になることはありません。

法人代表者や個人事業主は事業性資金調達をするときは先を考えて、その場しのぎの安易な借り入れは慎みましょう。

それでも借り換えによって金利負担を軽減できるのであれば、積極的に活用して資金計画を修正することも大切です。

借り換えを利用する場合はメリットやデメリットをよく考えて、その後の経営を立て直せるかたちで活用しましょう。