銀行・ノンバンクのビジネスローンは高金利というイメージを持つ人は多いでしょう。

実際、日本政策金融公庫や銀行融資と比べて高金利であることは間違いありません。

いっぽうでビジネスローンには、日本政策金融公庫の事業融資にはないメリットがあるのも事実です。

ビジネスローンのメリットは、ずばり無担保・無保証人で借り入れできること。

そのためビジネスローンは審査の時間も短く、創業期の中小企業や個人事業主が利用しやすい仕組みになっています。

この記事では、なぜ保証人・担保なしで利用できるビジネスローンがあるのか解説し、正しい知識を身につけて資金調達ができるようにサポートします。

またおすすめの保証人・担保なしのビジネスローンを記事の中盤で4つ紹介しているので、急いで資金調達をしたい方は必ずチェックしてください。

ビジネスローンの仕組みがきちんと理解できれば、いろいろな資金調達方法を使いわけて、円滑な会社運営ができるようになりますよ。

法人カードローン(ビジネスローン)8社のスペック比較はこちら

-

【ライター】嶋崎 -

当サイトを運営している嶋崎と申します。

わたしは経営の経験はありませが、サイト運営に携わり約2年が経過するなかで、事業主のお金の悩みは特有であることを勉強してきました。

たとえば事業主へ実際にインタビューをしたり、実際にセミナーに参加したりするなどして、資金調達の流れやどのようなときにお金の不安を感じるのかを勉強しています。

資金繰りの悩みを解決するためのサービスをすべてを網羅するのは大変です。

一から資金繰りの悩みを調べずとも、「ビズローンで解決できた」が叶うように、全力でサポートします。

保証人・担保なしで融資してくれるカラクリ

最近では銀行融資で保証人・担保が不要の融資商品があります。

なぜ融資する金融機関にリスクのある、保証人・担保なしが実現しているのかというと、以下2つの理由があるからです。

- 融資限度額が大きくないから

- 保証人・担保不要の代わりに高金利だから

融資限度額が大きくないから

ビジネスローンの場合は最初から無担保・無保証が原則となっています(法人で申し込む場合は、会社代表者本人が連帯保証人となります)。

ビジネスローンは、融資限度額がそれほど大きくないという点が大きく影響しています。

不動産などの担保は【物的担保】、連帯保証人は【人的担保】と呼ばれていて、どちらも債務者が返済不能となった場合の保全という意味があります。

ビジネスローンは、申込金額が銀行融資と比べて低いのと、リスクも含めた金利設定をしているので担保を必要としていません。

保証人・担保不要の代わりに高金利だから

ビジネスローンは、政府系金融機関と比べて高金利設定になっています。

以下の金利相場をご覧ください。

|

金利比較(実質年率) |

||

|---|---|---|

| 政府系金融機関 | 日本政策金融公庫 | 年0.3%~3.1% |

| 銀行系 | 【楽天銀行】楽天スーパービジネスローン | 年3.0%~14.5% |

| 【PayPay銀行】PayPay銀行ビジネスローン | 年1.8%~13.8% | |

| 【りそな銀行】Speed on! | 年1.0%~9.0% | |

| 【GMOあおぞらネット銀行】あんしんワイド | 年0.9%~14.0% | |

| 【福岡銀行】ビジネスローン フィンディ | 年2.0%~14.0% | |

| ノンバンク系 | 【アイフル】AGビジネスサポート | 年3.1%~18.0% |

| 【プロミス】自営者カードローン | 年6.3%~17.8% | |

| 【オリコ】オリコビジネスサポートプラン | 年6.0%~15.0% | |

政府系金融機関である日本政策金融公庫と比べると、銀行系とノンバンク系の金融機関は、下限金利・上限金利ともに高い傾向にあるとわかります。

高金利設定はデメリットとして捉えられますが、申し込みの窓口を広くし、他社よりも審査基準を甘く設定しています。

それゆえ貸し倒れのリスクを抑えるために高金利設定にし、保証人・担保不要を実現しているのです。

保証人・担保不要を実現するスコアリング方式

ノンバンクのビジネスローンでは【スコアリング方式】という審査システムを導入しています。

審査項目を点数化してコンピューターで処理するため、審査スピードが早いという大きなメリットがあります。

また審査スピードだけでなく審査の柔軟性もビジネスローンの特長です。

ちなみにノンバンク系には以下のような事業者が含まれます。

- 消費者金融業者

- 信販会社

- クレジットカード会社

いずれも消費者を対象とした融資やクレジットがメインとなっています。

ノンバンク系は融資金額が少ないことや、高金利でリスクをカバーできるので、銀行融資のように決算書以外に数多くの書類を提出させてチェックしません。

ビジネスローンによっては、業歴が短く、赤字経営の状態で申し込んだとしても審査を通過する可能性があります。

たとえばAGビジネスサポートは、「決算書だけでは判断しない」と、公式サイトで打ち出しています。

そのため業歴が浅く、書類が用意できない人にとって準備が楽なのでおすすめです。

事業の成長性なども考慮した審査をしてくれるという対応は、資金繰りに苦しむ中小企業経営者や自営業者の大きな助けとなるでしょう。

ビジネスローンは銀行とはまったく違う視点から審査をしているので、銀行融資に比べて審査が通りやすくなっているのです。

AGビジネスサポートでは、申込前のスピード診断にも対応しております。

まずはスピード診断でビジネスローンの利用が可能かどうかを確認してみてはいかがでしょうか。

※法人のお客様:75歳まで、個人事業主のお客様:69歳まで

ビジネスローンは最短即日で審査回答・即日融資が多い

銀行・ノンバンク系に限らず、最近のビジネスローンは、最短即日で審査回答・即日融資に対応している金融機関が増えています。

ビジネスローンが最短即日で審査回答・即日融資に対応できるのは、利用する事業用口座から会計データや入出金情報をもとに審査をしているからです。

そのため決算書・確定申告書を作成したり、提出したりする必要がないので、スピーディーな最短即日の審査回答を実現しているのです。

たとえば福岡銀行ビジネスローンのフィンディは、AI技術によるオンラインレンディングを導入しているため、最短即日で審査回答が得られます。

しかも決算書などの提出書類が不要です。

ビジネスローンは提出書類が少ない

日本政策金融公庫や銀行融資では、一般的な提出書類以外にも以下のような書類が必要です。

- 事業計画書

- 資金計画書

- 資金繰り表など

しかしビジネスローンのなかには、本人確認書類と収入証明書の2種類があれば、わずらわしい追加書類の提出など必要ない金融機関もあります。

提出書類が多いほど審査やチェックにも時間がかかるので、ビジネスローンの融資実行までの速さには提出書類の少なさも大きく影響しています。

ビジネスローンを利用するデメリット

ビジネスローンは高金利というイメージがあり、大きなデメリットの1つとして認識していませんか。

じつは高金利のビジネスローンであっても、使い方次第で準備の負担は少なくなります。

具体的にどのように違うのか計算してみましょう。

1,000万円を年2.0%・2年で返済する場合

- 【毎月返済額】初回から425,402円

- 【年間返済額】5,104,824円

- 【総返済額】10,209,648円

- 【利息分】209,648円

| 月数 | 毎月返済分 | 元金残高 | ||

|---|---|---|---|---|

| 返済額 | 元金分 | 利息分 | ||

| 1ヶ月 | 425,402円 | 408,736円 | 16,666円 | 9,591,264円 |

| 2ヶ月 | 425,402円 | 409,417円 | 15,985円 | 9,181,847円 |

| 3ヶ月 | 425,402円 | 410,099円 | 15,303円 | 8,771,748円 |

| 4ヶ月 | 425,402円 | 410,783円 | 14,619円 | 8,360,965円 |

| 5ヶ月 | 425,402円 | 411,468円 | 13,934円 | 7,949,497円 |

| 6ヶ月 | 425,402円 | 412,153円 | 13,249円 | 7,537,344円 |

| 7ヶ月 | 425,402円 | 412,840円 | 12,562円 | 7,124,504円 |

| 8ヶ月 | 425,402円 | 413,528円 | 11,874円 | 6,710,976円 |

| 9ヶ月 | 425,402円 | 414,218円 | 11,184円 | 6,296,758円 |

| 10ヶ月 | 425,402円 | 414,908円 | 10,494円 | 5,881,850円 |

| 11ヶ月 | 425,402円 | 415,599円 | 9,803円 | 5,466,251円 |

| 1年0か月 | 425,402円 | 416,292円 | 9,110円 | 5,049,959円 |

| 1年1ヶ月 | 425,402円 | 416,986円 | 8,416円 | 4,632,973円 |

| 1年2ヶ月 | 425,402円 | 417,681円 | 7,721円 | 4,215,292円 |

| 1年3ヶ月 | 425,402円 | 418,377円 | 7,025円 | 3,796,915円 |

| 1年4ヶ月 | 425,402円 | 419,074円 | 6,328円 | 3,377,841円 |

| 1年5ヶ月 | 425,402円 | 419,773円 | 5,629円 | 2,958,068円 |

| 1年6ヶ月 | 425,402円 | 420,472円 | 4,930円 | 2,537,596円 |

| 1年7ヶ月 | 425,402円 | 421,173円 | 4,229円 | 2,116,423円 |

| 1年8ヶ月 | 425,402円 | 421,875円 | 3,527円 | 1,694,548円 |

| 1年9ヶ月 | 425,402円 | 422,578円 | 2,824円 | 1,271,970円 |

| 1年10ヶ月 | 425,402円 | 423,283円 | 2,119円 | 848,687円 |

| 1年11ヶ月 | 425,402円 | 423,988円 | 1,414円 | 424,699円 |

| 2年0か月 | 425,402円 | 424,699円 | 707円 | 0円 |

100万円を年15.0%・1年で返済する場合

- 【毎月返済額】初回から90,258円

- 【年間返済額】1,083,096円

- 【総返済額】1,083,096円

- 【利息分】83,096円

| 月数 | 毎月返済分 | 元金残高 | ||

|---|---|---|---|---|

| 返済額 | 元金分 | 利息分 | ||

| 1ヶ月 | 90,258円 | 77,758円 | 12,500円 | 922,242円 |

| 2ヶ月 | 90,258円 | 78,730円 | 11,528円 | 843,512円 |

| 3ヶ月 | 90,258円 | 79,715円 | 10,543円 | 763,797円 |

| 4ヶ月 | 90,258円 | 80,711円 | 9,547円 | 683,086円 |

| 5ヶ月 | 90,258円 | 81,720円 | 8,538円 | 601,366円 |

| 6ヶ月 | 90,258円 | 82,741円 | 7,517円 | 518,625円 |

| 7ヶ月 | 90,258円 | 83,776円 | 6,482円 | 434,849円 |

| 8ヶ月 | 90,258円 | 84,823円 | 5,435円 | 350,026円 |

| 9ヶ月 | 90,258円 | 85,883円 | 4,375円 | 264,143円 |

| 10ヶ月 | 90,258円 | 86,957円 | 3,301円 | 177,186円 |

| 11ヶ月 | 90,258円 | 88,044円 | 2,214円 | 89,142円 |

| 1年0か月 | 90,256円 | 89,142円 | 1,114円 | 0円 |

上記の計算をみてもわかるとおり、ビジネスローンは少額利用を短期で支払うと実際に負担する利息の総額は、高額・長期借入よりも少なくなります。

年15.0%は上限金利なので、実際ビジネスローンで100万円を借り入れる場合は、さらに低い金利です。

高金利といわれるビジネスローンでも少額融資では、それほどの金利負担にならないとわかりました。

つづいて保証人・担保が不要のおすすめビジネスローンを紹介していきます。

保証人・担保なしのおすすめビジネスローン

保証人・担保なしを重視するなら、以下4つのビジネスローンがおすすめです。

- AGビジネスサポート

- GMOあおぞらネット銀行 あんしんワイド

- プロミス自営者カードローン

- 福岡銀行ビジネスローン フィンディ

それぞれのスペック比較は以下のとおり。

| 福岡銀行ビジネスローン フィンディ |

GMOあおぞらネット銀行 あんしんワイド |

AGビジネスサポート | プロミス自営者カードローン | |

|---|---|---|---|---|

| 融資対象 |

|

|

|

|

| 金利 (実質年率) |

年2.0%~14.0% | 年0.9%~14.0% ※一部特約は年14.0% |

年3.10%~18.0% |

年6.3%~17.8% |

| 融資限度額 | 100万円~1,000万円 | 10万円~1,000万円 |

1万円~1,000万円※2 |

300万円まで |

| 審査スピード | 最短即日※1 | 最短2営業日 | 最短即日※1 | 最短即日※1 |

| 融資スピード | 申し込みから3営業日 | 最短2営業日 | 最短即日※1 | 最短即日※1 |

| 保証人 | 不要 | 不要 | 不要 ※ただし法人は代表者が原則連帯保証 |

不要 |

| 担保 | 不要 | 不要 | 不要 | 不要 |

※1 申し込みの曜日や時間帯によっては翌営業日以降の取扱いとなる場合があります。

※2 カードローンの初回利用は限度額500万円

※3 法人のお客様:75歳まで、個人事業主のお客様:69歳まで

保証人・担保なしという同じ条件ですが、それぞれ金利(実質年率)や審査・融資スピードが異なります。

ではそれぞれ順番に紹介していきます。

AGビジネスサポート

AGビジネスサポートは、大手消費者金融会社アイフルのグループ企業として、2001年に誕生しました。

AGビジネスサポートは、誕生から20年弱で15万口座以上を開設した実績があり、経営者から圧倒的な支持を得ているビジネスローンです。

しかも最短即日で審査回答・融資が受けられます。

つづいてAGビジネスサポートの特徴について解説していきます。

AGビジネスサポートの特徴

AGビジネスサポートの特徴は以下の4つです。

- 最短即日で審査回答・融資が可能

- 資金用途が自由

- 契約~融資までWeb上で完結

- 返済方式が選べる

AGビジネスサポートは、最短即日で審査回答・融資をうたっています。

そして前述のとおり資金用途が自由なので、借り入れた金額の半分は事業資金として、残りは顧客との交際費として利用できるのです。

返済方式は、元利均等返済・元金一括返済の2つから選択して返済していきます。

2つの返済方式について詳しく解説します。

AGビジネスサポートの選べる返済方式

AGビジネスサポートで元利均等返済か元金一括返済の2つから、返済方式を選択が可能。

それぞれのメリット・デメリットをまとめた表が以下になります。

| メリット | デメリット | |

|---|---|---|

| 元利均等返済 |

|

|

| 元金一括返済 |

|

|

たとえば取引先からまとまった額の入金の予定があるのなら、元金一括返済のほうが返済総額も少なくなりお得です。

いっぽう1,000万円借り入れた場合は、経営を圧迫しないためにも月々の返済額をなるべく一定にしたいという希望が、元利均等返済で叶えられます。

ただしあくまで目安なので、自分の事業や経営状況を理解しているあなたが、1番資金繰りをうまくできそうなほうを選んでください。

AGビジネスサポートの基本情報

AGビジネスサポートの基本情報は以下のとおりです。

| 融資対象者 | 法人・個人事業主※1 |

|---|---|

| 借入可能額 | 50万円~1,000万円 |

| 金利 (実質年率) |

年3.1%~18.0% |

| 審査スピード | 最短即日※2 |

| 融資スピード | 最短即日※2 |

| 資金用途 | 自由 |

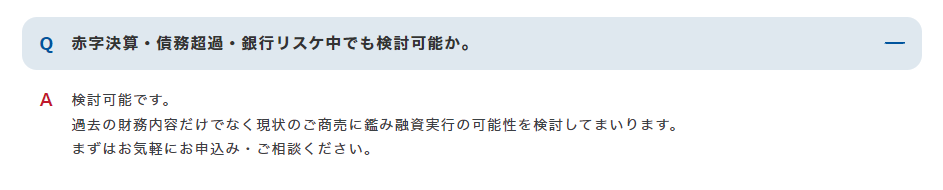

| 赤字決算の場合 | 申込可能 |

| 担保・保証人 | 不要※3 |

※1法人のお客様:75歳まで、個人事業主のお客様:69歳まで

※2申し込みの曜日や時間帯によっては翌営業日以降の取扱いとなる場合があります。

※3ただし、法人の場合は代表者様に原則連帯保証をお願いします。

GMOあおぞらネット銀行 あんしんワイド

GMOあおぞらネット銀行 あんしんワイドは、赤字決算・創業期でも申し込める法人を対象としたビジネスローンです。

この記事で紹介しているビジネスローンのなかで、金利(実質年率)が1番低いという特長があります。

特長について詳しく解説していきますので、なるべく金利(実質年率)を抑えたい場合は、要チェックです。

GMOあおぞらネット銀行 あんしんワイドの特長

あんしんワイドの特長は以下の5つです。

- 年0.9%~14.0%と低めの金利設定

- 決算書不要で申込可能

- 創業期・赤字決算でも借入可能

- 申し込み~返済までネット完結

- 融資枠型ローンだから繰り返し借入可能

GMOあおぞらネット銀行はネット銀行であるため、店舗型の視点がありません。

そのため24時間365日申込可能で、申し込み〜返済までネット上で完結します。

そして創業期・赤字決算でも借入可能と打ち出しているところも、大きな特長です。

なぜ創業期・赤字決算でも借り入れできるのかというと、銀行口座の直近3ヶ月分の入出金明細などをもとに審査が行われるからです。

決算書や事業計画書で融資の判断をするのではなく、実際の取引データなどを確認して事業の将来性や事業の安定性から審査が行われます。

そのため決算書や事業計画書も不要なのです。

また低めの金利設定であるため、他社で借り入れるよりも返済額を減らせるというメリットがあります。

じつはあんしんワイドは、2022年5月16日(月)からサービスを開始したのですが、わずか3日間で200社を超える申し込みがあり、反響が大きかったのです。

しかも融資枠型ローンだから繰り返し借り入れできるという点が、申し込みに拍車をかけたのかもしれません。

ではつぎの見出しで、融資枠型ローンについて詳しく紹介していきます。

あんしんワイドの融資枠型ローンとは

融資枠型ローンとは、借入金額額の範囲内で、事業に必要な資金を自由に借り入れでき、決まった返済日以外でも自由に返済できるローンのことです。

ビジネスローンは、証書貸付の場合が多く、以下の表で両者を比較してみました。

| 証書貸付 | 融資枠型 | |

|---|---|---|

| 申し込み | 借り入れのたびに必要 | 融資枠内であれば初回のみでOK |

| 融資枠載設定 | 同時に借り入れるためできない | 借り入れなくても融資枠だけ用意可能 |

| 返済の柔軟性 | 期日以外で返済する場合に手数料が発生 | 返済日以外でもいつでも手数料不要で返済可能 |

証書貸付の場合、追加で融資を受けるならあらためて申し込みし、審査が行われます。

そのため提出する書類を再度手配したり作成したり、準備に手間がかかってしまいますよね。

しかし融資枠型であれば融資枠内であれば何度でも借入金額なので、初回の申し込みだけで、面倒な書類の作成や手配が省けます。

たとえばあんしんワイドで1,000万円借り入れた場合、1,000万円が口座に振り込まれるわけではありません。

1,000万円という融資枠内で500万円だけ利用し、もしものときに備えて残り500万円は利用せず温めておけるのです。

返済は実際に借り入れた500万円に対してかかるので、月々の返済額も抑えられるというメリットがあります。

唯一のデメリットは、個人事業主が対象ではない点です。

法人格を持つ事業主で、資金調達を必要としているならおすすめのビジネスローンです。

あんしんワイドの基本情報

あんしんワイドの基本情報は以下のとおりです。

| 融資対象者 | 法人のみ |

|---|---|

| 借入可能額 | 100万円~1,000万円 |

| 金利 (実質年率) |

年0.9%~14.0%※ |

| 審査スピード | 最短2営業日 |

| 融資スピード | 最短2営業日 |

| 資金用途 | 事業資金 |

| 赤字決算の場合 | 申込可能 |

| 保証人 | 不要 |

| 担保 | 不要 |

実際、日本政策金融公庫や銀行融資と比べて高金利であることは間違いありません。

いっぽうでビジネスローンには、ほかの金融機関の事業融資にはないメリットがあるのも事実です。

ビジネスローンのメリットは、ずばり無担保・無保証人で借り入れできること。

そのため、ビジネスローンは審査の時間も短く、創業期の中小企業や個人事業主が利用しやすい仕組みになっています。

この記事では、なぜビジネスローンは保証人なしで利用できるのかに着目し、メリット・デメリットなどの解説を交えて、おすすめのビジネスローンを紹介していきます。

ビジネスローンの仕組みがちゃんと理解できれば、いろいろな資金調達方法を使いわけることで、円滑な会社運営ができるようになります。

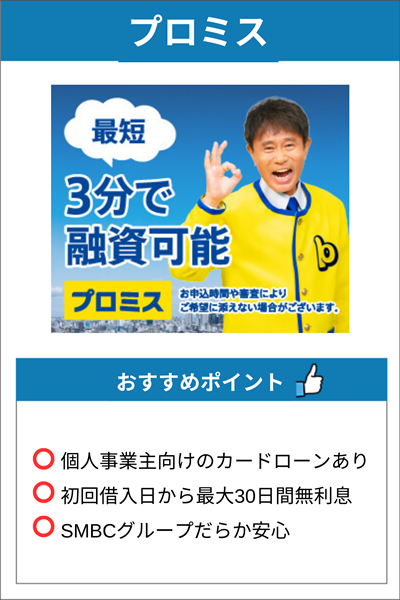

プロミス自営者カードローン

※お申込み時間や審査によりご希望に添えない場合がございます。

プロミス自営者カードローンは、プロミスが自営者に向けて提供しているカードローンです。

個人向けのフリーキャッシングとは異なるため、混同しないように解説していきます。

プロミス自営者カードローンの特徴

プロミス自営者カードローンの特徴は以下の6つです。

- 自営者限定のビジネスカードローン

- 資金用途が自由

- 最短即日で融資可能

- 30日間無利息サービスが適用される

- 融資枠の設定だけもできる

- ネット申し込みができない

プロミス自営者カードローンは、最大300万円まで利用できます。

最短即日融資が可能なうえに、30日間無利息サービスがあるため、借り入れから30日間は利息を払う必要なく返済できます。

借り入れ後に、顧客や依頼主から入金を確認できれば即座に返済可能という状況なら、頼もしいビジネスカードローンです。

また融資枠の設定だけも可能なため、実際に借り入れるときは、取引先への支払いが間に合わなかったり、給与支払いができなかったりする場合だけに限定できます。

最短即日融資が可能ではありますが、時間帯によっては審査回答が日をまたぐ可能性もあるため、最悪の事態を想定して融資枠を設定しておくのが得策です。

つづいてプロミス自営者カードローンと、個人向けのフリーキャッシングの違いについて詳しく解説していきます。

自営者カードローンとフリーキャッシングの違い

プロミスと聞くと、個人向けのフリーキャッシングをイメージされる方も多いのではないでしょうか。

自営者カードローンと個人向けのフリーキャッシングのスペックを、以下の表で比較しているのでご覧ください。

| フリーキャッシング (個人向け) |

自営者カードローン (自営者向け) |

|

|---|---|---|

| 金利 (実質年率) |

年4.5%~17.8% | 年6.3%~17.8% |

| 融資限度額 | 500万円 | 300万円 |

| 融資対象 | 年齢18歳以上74歳以下の方 | 年齢20歳以上65歳以下の自営者の方 |

| 総量規制 | 対象 | 対象外 |

| 資金用途 | 生計費に限る | 生計費および事業費に限る |

| 申し込み方法 | Web上で完結 |

|

※お申込時の年齢が18歳および19歳の場合は、収入証明書類のご提出が必須となります。

※高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。

※収入が年金のみの方はお申込いただけません。

じつは自営者カードローンは、個人向けフリーキャッシングと比べて限度額が少ないのです。

「融資限度額が多いじゃあフリーキャッシング一択じゃない?」と感じた方もいるのではないでしょうか。

融資限度額だけをみればフリーキャッシングのほうが、借り入れできる金額が大きいです。

しかし自営者カードローンは、総量規制の対象外なのです。

総量規制とは、貸金業者から借りられるお金の上限を定める規制のこと。

具体的にいうと、借入総額が年収の3分の1を超えてはならないという法律です。

個人が貸金業者からお金を借りる場合、総量規制の対象になるので、年収の3分の1以上のお金を借りることはできません。

個人事業主のなかには、創業初期で収入が不安定で、年収が低い方もいます。

そのため「総量規制の対象だと希望借入金額に満たない」といったシーンで活躍してくれます。

プロミス自営者カードローンに申し込む手順

プロミス自営者カードローンは、個人向けフリーキャッシングと異なりWeb上で申し込みができません。

自営者カードローンは以下の3つから申込可能です。

- 電話

- 自動契約機

しかし急ぎで資金調達をしたいときに、わざわざ自動契約機を探して足を運ぶのは、すごく手間に感じますよね。

実はネットからでも、自営者カードローンを申し込める方法があります。

ネットから申し込む方法は、フリーキャッシングをネット申し込み完結後、「自営者カードローンに切り替えたい」と電話にて連絡すれば切り替えてもらえるのです。

詳しい手順として、以下7つのステップを踏みます。

- プロミス公式サイトにアクセスする

- 申し込みページに移動する

- お客さま情報(本人情報)の入力をする

- 勤務先情報の入力をする

- ご契約方法で【WEBでご契約】を選択する

- 本人確認を行う

- 申込完了後、自営者カードローンに切り替えたいと電話する

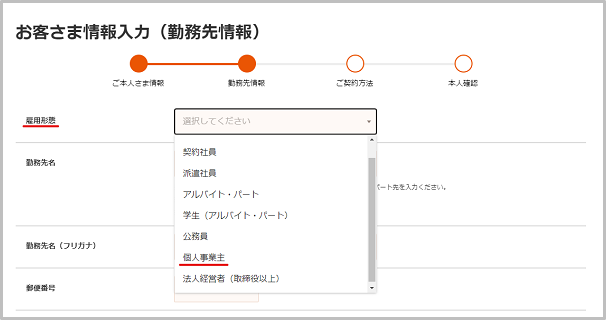

上記の中でポイントとなるのが、4つめの【勤務先情報を入力する】です。

実際の勤務先情報の入力画面が以下になります。

勤務先情報で1番はじめに入力する雇用形態を確認すると、【個人事業主】が選択できます。

雇用形態を個人事業主を選択しておくことで、申込完了後の電話で「自営者カードローンに切り替えたい」と連絡したときに、スムーズに申込切り替えを行ってくれます。

申し込みについてさらに詳しい内容を知りたいという方は、当サイトの【プロミス自営者カードローンとは?わかりやすく魅力を紹介】をご覧ください。

個人時で事業を運営していると、なかなか店舗に足を運べないと思います。

ネットだけで完結できる方法や、最短で借り入れするための方法を詳しくまとめているので、参考にしてもらえると嬉しいです。

プロミス自営者カードローンの基本情報

プロミス自営者カードローンの基本情報は以下のとおりです。

| 融資対象者 | 個人事業主 |

|---|---|

| 借入可能額 | 300万円 |

| 金利 (実質年率) |

年6.3%~17.8% |

| 審査スピード | 最短即日※ |

| 融資スピード | 最短即日※ |

| 資金用途 | 自由 |

| 赤字決算の場合 | 申込可能 |

| 担保・保証人 | 不要 |

ぜひこの機会に検討してみてください。

福岡銀行ビジネスローン フィンディ

福岡銀行のビジネスローン フィンディは、独自に開発したAI技術の活用によって、最短即日の審査回答を実現しています。

AI技術を駆使した審査方法は、オンラインレンディングと呼ばれ、利用する事業用口座の会計データや入出金情報をもとに審査が行われるのです。

そのため決算書など必要書類の提出が不要で、Web上で申し込みから借り入れまで完結できます。

なお申し込みから融資までの期間は、3営業日が目安となっています。

フィンディの特徴

フィンディの特徴は以下の5つです。

- 福岡銀行の口座を持っていなくても申し込める

- 24時間申込受付で申し込みから返済までWeb上で完結

- 審査結果を最短即日で回答

- 保証人・担保不要

- 初回の借り入れは決算書・確定申告書の提出が不要※

※審査状況によっては提出を求められる場合があります。

「福岡銀行は都市銀行だから、口座を持っていないと申し込めないんじゃない」

上記のように感じる方も多いはず。

しかしフィンディは福岡銀行の口座を持っていなくても申し込めるのです。

フィンディの申し込みは、24時間受付で申し込みから借り入れまでWeb上で完結します。

しかも初回の借り入れに限り、決算書・確定申告書が不要です。

申し込みの際に利用する金融機関口座から、会計データや入出金情報をもとに審査が行われるため準備する必要はありません。

なお福岡銀行の口座を持っていない場合は、利用する金融機関口座とデータ連携する必要があります。

つぎの見出しで詳しい内容を見ていきましょう。

福岡銀行の口座を持っていない場合の申し込み方法

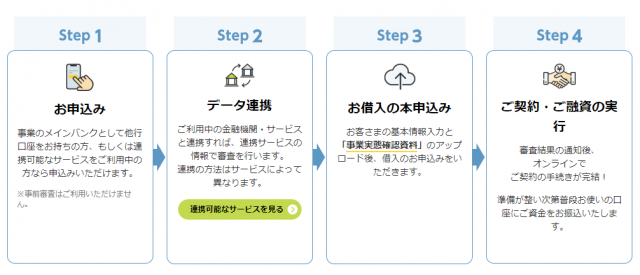

福岡銀行の口座を持っていない場合の申し込みの流れは、以下のとおりです。

- 公式サイトから申し込み

- 利用中の金融機関口座とデータ連携

- 借り入れ本申込

- 契約・融資の実行

データ連携について詳しい内容を紹介していきます。

福岡銀行と利用する金融機関口座をデータ連携

福岡銀行の口座を持っていない場合のデータ連携は、以下3つの方法から選択可能です。

- 口座連携サービス

- Money Forward クラウド

- かんたん会計クラウド

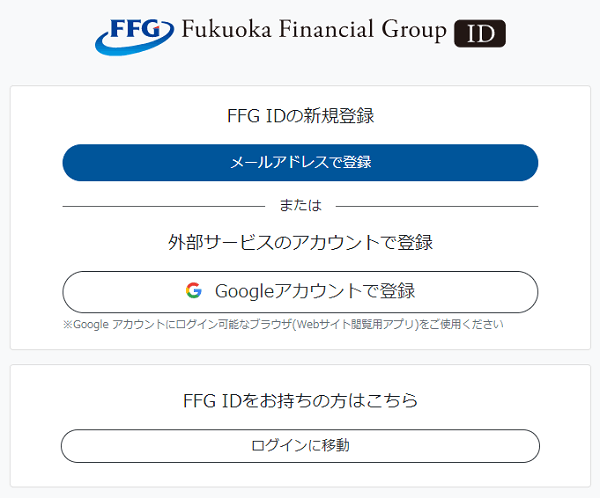

なおデータ連携には、ふくおかフィナンシャルグループ(福岡銀行)が提供する、共通アカウント(FFG ID)を新規作成する必要があります。

FFG IDは、メールアドレスかGoogleアカウントで登録が可能です。

事前に登録しておいて、すぐに申し込める状態にしておくと、急ぎで資金調達したいときに便利ですよ。

フィンディの基本情報

フィンディの基本情報は以下のとおりです。

| 融資対象者 | 法人・個人事業主 |

|---|---|

| 借入可能額 | 100万円~1,000万円 |

| 金利 (実質年率) |

年2.0%~14.0% |

| 審査スピード | 最短即日※ |

| 融資スピード | 申し込みから3営業日 |

| 資金用途 | 事業使途のみ |

| 担保・保証人 | 不要 |

※申し込みの曜日や時間帯によっては翌営業日以降の取扱いとなる場合があります。

ビジネスローンを利用する際の注意事項

ここまで保証人・担保なしで利用できるビジネスローンの仕組みや、おすすめのビジネスローンをご紹介してきました。

ビジネスローンは資金繰りに悩んだらぜひ利用してほしいローンの1つです。

しかしビジネスローンは、使い方を間違えるとデメリットが大きくなるので注意が必要です。

ここでは適切なビジネスローンの利用方法を紹介していきます。

なお紹介する内容は以下の2つです。

- 短期・少額利用を徹底する

- 何度も利用して金利を下げる

それぞれ順番に解説していきます。

短期・少額利用を徹底する

ビジネスローン最大のデメリットである高金利に関して、そのデメリットを最小限にする方法として、少額・短期の利用があります。

計算の実例をみてもよくわかるように、金利負担というのは利息の利率ではなく、実際に支払う利息の金額です。

いくら利率が高くても法律的な上限が定められているので、法外な金利は存在しません。

ただし限度額が1,000万円に設定されているビジネスローンも増えてきているので、むやみに上限金額めいっぱい借りるようなことは避けましょう。

事業資金に必要ない金額は借り入れないことを徹底してください。

上記注意点を守って短期借入金として利用している限り、ビジネスローンの金利負担が経営に影響することはありません。

何度も利用して金利を下げる

ビジネスローンにはカードローンタイプも存在します。

クレジットカードのように利用枠の範囲内で繰り返し利用でき、コンビニATM(セブン銀行ATM)で簡単に引き出しができて便利です。

ビジネスローンの金利は、年6%〜18%というように大きな幅があります。

これは新規申込者と利用実績のある利用者に、金利面で差をつけているからです。

カードローンタイプのビジネスローンは、何度も利用することで金利負担も軽減でき、利用金額も増えます。

金利負担に気をつけて繰り返し利用することで、ビジネスローンのメリットが最大になるのです。

借り入れのたびに契約を交わす【証書貸付タイプ】も同様に、利用実績があるほど金利・融資金額とも優遇されます。

保証人・担保なしで選ぶならAGビジネスサポート

AGビジネスサポートは、金利が年3.10%~18.0%で高いというデメリットはあるものの、最短即日の融資に対応しています。

また申込者が赤字決算を迎えたとしても、歓迎しているため、申し込みの間口が広いです。

そのため緊急時に利用するなら非常に頼りになるビジネスローンです。

ただし提出書類は、法人・個人事業主※の属性ごとにより、以下のように異なります。

事前に準備しておけば、さらにスムーズに審査・融資が受けられます。

※法人のお客様:75歳まで、個人事業主のお客様:69歳まで

※法人の場合は代表者様に原則連帯保証をお願いします。

| 法人 | 個人事業主 |

|---|---|

※その他必要に応じた書類 |

※その他必要に応じた書類 |

借り入れ以外の無担保・無保証人で利用できる資金調達

資金調達の方法は、なにもビジネスローンだけに絞る必要はありません。

ビジネスローン以外にも無担保・無保証人で利用できる資金調達の方法や資金繰り改善方法があります。

たとえば以下2つの方法です。

- ファクタリング

- 支払い.com

それぞれどのような資金調達方法なのか、順番に解説していきます。

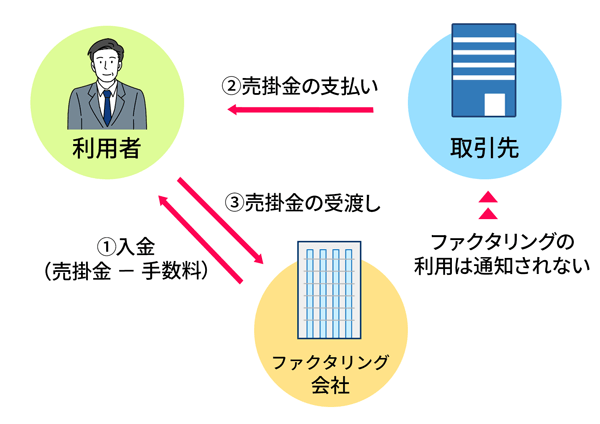

売掛金があるならファクタリングで資金調達

数ヶ月後には確実に手に入る売掛金があるが、融資による資金調達を行わなければ現状が厳しい赤字状態というケースでは、ファクタリングも有効です

ファクタリングは売掛債権の譲渡取引によって売掛金を資金化・現金化するシステム。

そのため、「ファクタリングでなくても、銀行で売掛債権を担保にした融資も受けるられるのではないか」と思われる方もいるでしょう。

しかし売掛債権を担保に銀行融資で資金調達をすると有利子負債が増え、場合によっては債務超過となるリスクがあります

ファクタリングなら売上債権を現金化できるので、負債を増やすことなくキャッシュフローの改善につながります。

ファクタリングは、売掛金を現金化するだけなので、借金をするわけではありません。

つまり、利用者が赤字決算だとしても、売掛先の信用度が高ければファクタリングに応じてくれる可能性が高いのです。

ファクタリングは個人事業主も利用可能!活用方法とおすすめ業者

最短即日で売掛金を現金化できるビートレーディング

ビートレーディングは、最短即日で売掛債権の現金化が可能なファクタリング業者です。

ビートレーディングは、債権をビートレーディングに譲渡することを売掛先に伝えなくても大丈夫な、2社間ファクタリングも可能です。

売掛金をファクタリング業者に売ったことが売掛先に知られると、以下のような疑念を抱かれかねません。

ビートレーディングなら取引先に知られずに売掛債権を現金化できるので、取引先との信頼関係を維持したまま資金調達が可能ですよ。

ビートレーディングの特徴

ビートレーディングの特徴は以下のとおり。

- 審査は最短5時間で即日の資金調達が可能

- 個人事業主や創業期の企業も取引可能

- 提出書類は2点のみ

- 手数料の上限は12%と高め

ビートレーディングは最短5時間で審査が終了し、即日の資金調達が可能です。

とはいえあくまで最短なので、審査に時間がかかってしまう場合、現金化まで日数がかかる場合があります。

公式サイトに掲載されている、口コミの調達日数を平均したところ、平均2日で資金調達が可能なようです。

取り引きしている企業は月間800社以上であるため、実績があり安心感をもって資金調達ができますよ。

なお取引企業は限定しておらず、個人事業主から創業期の企業も利用可能です。

提出書類は2点必要と記載しましたが、オンライン契約であれば原則必要な書類はありません。

スピード感をもって資金調達したい方にとっておすすめの方法です。

方法です。

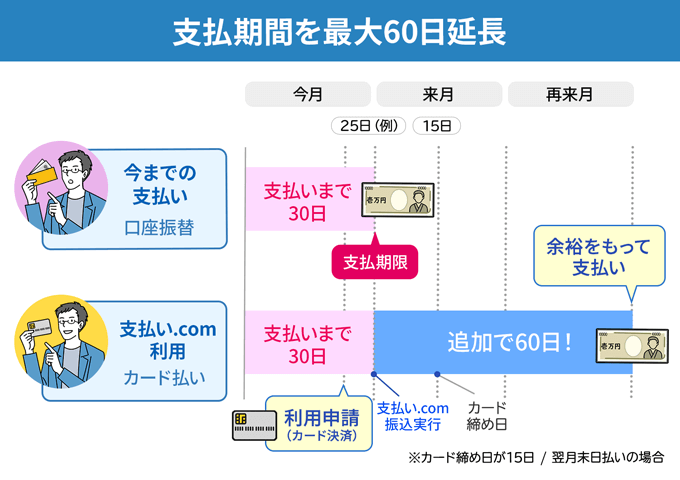

支払い.comは第三の資金繰り改善策

支払い.comは、資金調達方法ではなく資金繰り改善方法というほうが正しいです。

支払い.comを利用すると、借り入れなしで資金繰りを解決できるため、第三の資金繰りとして認知が広がりつつあります。

具体的に説明すると、銀行振込や請求書の支払いをクレジットカード払いにできるサービスです。

なお支払い.comは、資金調達の借り入れではないため、面倒な審査や書類提出などが一切ありません。

そのため利用に必要なのは、クレジットカードのみ。

ちなみに支払い.comは、株式会社UPSIDERと株式会社クレディセゾンが共同運営しているため、安心安全に利用できるという点が魅力の1つです。

入金サイトが遅く資金繰りに困っている事業主におすすめしたい、第三の資金繰りです。

支払い.comの特徴

支払い.comの特徴は以下のとおり。

- 手数料は一律4%で利用可能

- 書類提出や審査が不要で利用可能

- 支払いを60日先延ばしにできる

- Webでユーザー登録して即日利用できる

- 最短60秒のオンライン決済

支払い.comの手数料は、一律4%と定められています。

どんなに支払額が多くても手数料が一律なのは、経営者として嬉しいですよね。

しかも支払い.com自体に支払い上限額はなく、お持ちのカードを発行しているカード会社が定める上限金額まで利用可能なのです。

ただし最低1万円以上の支払いからしか利用できません。

たとえば税金の急な支払いがあるけど、いま手元のお金を出したくないと感じた際に頼りになります。

支払い.comを通じて利用したカードの請求は、最長60日後まで支払いを延期できるため、たっぷりと支払いの準備ができますね。

「借り入れするほどの金額ではないけど支払金額が不足している」という状況に使い勝手がいいです。

また利用登録後、すぐに支払いができるため、事前に登録だけしておいて万が一に備えておくという方法も有効です。

経営者として、最悪の事態に備えておくのは必要不可欠でしょう。

利用登録は無料でできるため、この機会に備えておきませんか。

まとめ

事業者にとって資金調達は経営するにあたって重要な課題です。

特に中小零細企業や個人事業主・自営業者にとっては、銀行融資で少額の借り入れをするにも提出書類の作成が必要で、苦労しているのではないでしょうか。

運転資金が緊急に必要な場合でも、日本政策金融公庫だと審査期間が長くなるため、対応できないことも多いでしょう。

ビジネスローンは高金利といわれているので、敬遠していた経営者も多いかもしれません。

しかし金利だけに目を向けていては、目の前の好機を逃したり、ピンチを脱したりできないときもあります。

ビジネスローンは短期間のつなぎ資金など少額融資に限れば、保証人・担保が不要で融資スピードも速くメリットは大きいのです。

この記事で紹介したビジネスローンは、融資額の上限がすべて1,000万円なので、開業資金・設備投資資金などに役立てられますよ。

これを機会にビジネスローンも資金調達方法のひとつとして活用してみましょう。