セゾンファンデックスは、クレディセゾングループの消費者金融・事業者金融業者です。

中でも事業者向けに行っている不動産担保ローンは独自の審査基準を持ち、銀行融資を断られてしまった事業主でも担保となる不動産があれば利用できるローンになります。

今回は、セゾンファンデックスの事業者向け不動産担保ローンがいったいどんなローンなのか紹介していきます。

-

【ライター】嶋崎 -

当サイトを運営している嶋崎と申します。

わたしは経営の経験はありませが、サイト運営に携わり約2年が経過するなかで、事業主のお金の悩みは特有であることを勉強してきました。

たとえば事業主へ実際にインタビューをしたり、実際にセミナーに参加したりするなどして、資金調達の流れやどのようなときにお金の不安を感じるのかを勉強しています。

資金繰りの悩みを解決するためのサービスをすべてを網羅するのは大変です。

一から資金繰りの悩みを調べずとも、「ビズローンで解決できた」が叶うように、全力でサポートします。

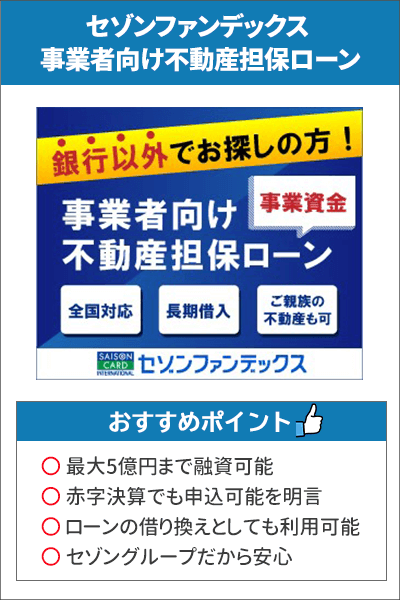

セゾンファンデックス事業者向け不動産担保ローンの基本情報

まずはセゾンファンデックス事業者向け不動産担保ローンの基本情報をおさえておきましょう。

法人や個人事業主が対象

セゾンファンデックス事業者向け不動産担保ローンはその名の通り、法人や個人事業主を対象とした、不動産担保ローンです。

設備投資や仕入れ、買掛金の支払いなどの運転資金、その他の事業者向け融資を借り換えるさいに利用することができます。

担保とする不動産は親族の不動産でも大丈夫

不動産担保ローンなので、不動産を所有していることも条件となります。

さらに、申し込む本人が所有していない場合でも、親や兄弟など親族が所有する不動産を担保とすることもできます。

全国対応しているので、地方にある不動産を担保とすることも可能です。

運営会社セゾンファンデックスとは

セゾンファンデックスの企業理念

運営会社の株式会社セゾンファンデックスは、1984年に発足したクレディセゾングループの融資事業会社です。

クレディセゾンと聞くと、事業者なら聞いたことがないという人はいないでしょう。

セゾンファンデックスには、誰もが知る国内クレジットカード大手のグループ会社という安心感があります。

審査の特徴

セゾンファンデックス事業者向け不動産担保ローンの審査について、その特徴をまとめてみました。

不動産担保の審査は余力を重視

銀行にも不動産担保融資はありますが、銀行で不動産を担保とする融資を受ける場合、他の金融機関の抵当権が既に設定されていると融資を受けることができないことがあります。

しかし、セゾンファンデックス事業者向け不動産担保ローンは、1番抵当権者や2番抵当権者が設定されていたとしても、担保の余力部分を重視した審査を行ってくれます。

ケーススタディ

例えば、評価額5000万円、住宅ローンが残り3000万円の不動産を担保に融資を申し込んだとします。

銀行ならば、すでに抵当権者がいる時点で担保融資を断られることがありますが、セゾンファンデックス事業者向け不動産担保ローンは違います。

この不動産には担保余力が2000万円残っているため、この2000万円に対して融資可能な額が決められるのです。

仮審査は最短即日、本審査は最短3日で審査完了

ネット、もしくはFAXなら24時間申し込みを受け付けており、最短即日で仮審査の結果がわかります。

ただし、仮審査でわかるのは担保となる物件からいくらまでなら融資が可能かということなので、仮審査だけで融資受けられるかどうかは決定しません。

その後、本審査のために書類を提出するのですが、こちらは提出後最短3営業日で結果が判明します。

セゾンファンデックスに問い合わせたところ、書類到着後1種間程度かかる場合もあるとのことでしたので、3営業日というのは最短の目安として覚えておいてください。

本審査の必要書類

セゾンファンデックス事業者向け不動産担保ローンにはネットやFAXから申し込む仮審査と、その後に行われる本審査があります。

本審査では書類の提出が求められますので、事前に準備をしておくとよりスムーズに審査を通過することができます。

法人と個人事業主、それぞれ用意する必要書類が下記のように異なりますので確認しておいて下さい。

| 本審査の必要書類 | |

|---|---|

| 法人の場合 | 個人事業主の場合 |

| ・法人代表者の本人確認書類~運転免許証(運転経歴証明書)、パスポート、健康保険証など ・法人代表者の住民票(世帯全員分の記載があるもの) ・法人代表者の収入証明書~源泉徴収票、確定申告書、課税証明書など ・法人の本人確認等書類~商業登記簿謄本 ・決算報告書(直近2期分)、事業計画書(新規事業の場合は、創業計画書など) ・法人および担保提供予定者の納税証明書(固定資産税・所得税・住民税など) ・担保予定不動産のローン残高が確認できる残高証明書、返済予定表 ・返済口座通帳など ※その他必要に応じて、上記以外の書類を提出していただく場合がございます。 |

・本人確認書類~運転免許証(運転経歴証明書)、パスポート、健康保険証など ・住民票(世帯全員分の記載があるもの) ・収入証明書~確定申告書、課税証明書など ・事業計画書など(新規事業の場合は、創業計画書など) ・担保提供予定者の納税証明書(固定資産税、所得税、住民税など) ・担保予定不動産のローン残高が確認できる残高証明書、返済予定表 ・返済口座通帳など ※その他必要に応じて、上記以外の書類を提出していただく場合がございます。 |

セゾンファンデックス|不動産担保ローン(事業者ローン)商品概要より

必要書類のPDFはこちらからダウンロードできます。

ノンバンク系ビジネスローンにもかかわらず金利が低い

ノンバンク系ビジネスローンは、銀行融資と比べると金利が高く、高額な融資や長期返済には不向きです。

一方で融資スピードは銀行融資に勝っており、緊急性の高いつなぎ融資など少額・短期の借入であればノンバンク系が適しています。

セゾンファンデックス事業者向け不動産担保ローンは、ノンバンク系のビジネスローンでありながら、不動産を担保とすることにより、銀行融資なみの低金利で長期間の融資を受けることも可能です。

変動金利と固定金利がある

セゾンファンデックス事業者向け不動産担保ローンの金利(年利)は、融資審査によって変動金利もしくは固定金利のどちらかが適用されます。

| 変動金利 | 2.75%~4.55%(2021年4月1日現在) (みずほ銀行の長期プライムレート+1.65%~3.45%) |

|---|---|

| 固定金利 | 4.5%~9.9% |

なお、変動金利は年1回利率が見直しされ、4月1日を基準に、6月5日より新利率が適用されます。

その他無担保のビジネスローンが6.0%~18.0%という金利なのに比べると、金利の低さがより際立ちます。

メリットとデメリット

セゾンファンデックス事業者向け不動産担保ローンを利用する前に、メリットとデメリットを確認しておきましょう。

メリット

セゾンファンデックス事業者向け不動産担保ローンのメリットは3つです。

・最長25年の長期返済が可能

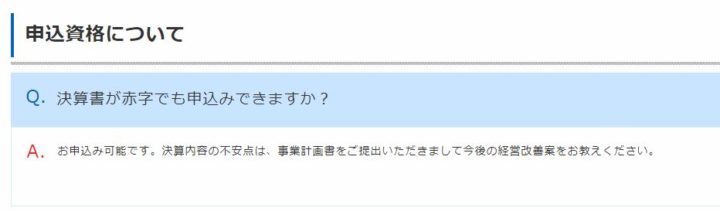

・赤字決算にも対応

融資限度額の最高が5億円

最短1週間で融資が実行されるローンとしては、これに勝る最高限度額はありません。

ただし、融資額は担保となる不動産によって異なるので、すべての利用者が5億円の融資を受けられるわけではありません。

最長25年の長期返済が可能

ノンバンクのビジネスローンでありながら、最長で25年間、回数にして300回という長期返済にも対応しています。

その他のビジネスローンを返済するための借り換え・おまとめローンとしても利用できるので、債務超過でどうにもならないという事業者の方にとっては、渡りに船と言えるでしょう。

赤字決算にも対応

セゾンファンデックス公式HPより

赤字決算になってしまうと、新規の事業融資は基本門前払い、なじみの銀行からの追加融資もなかなかおりなくなってしまいます。

セゾンファンデックス事業者向け不動産担保ローンなら、ホームページにも赤字決済でも申し込み可能とあり、事業計画書を用意しておけば安心して申し込みができます。

諸経費の発生が唯一のデメリット

セゾンファンデックス事業者向け不動産担保ローンにはひとつデメリットがあります。

それは、融資申し込み時に以下の諸経費が発生するということです。

| 諸経費一覧 | 事務手数料(ご融資金額の1.65%以内<税込>) 担保不動産の調査料(ご融資金額の0.55%以内<税込>) 収入印紙代相当額 振込手数料(実費) 登記費用(実費) ※来社にて契約できない場合は、別途22,000円~44,000円<税込> |

|---|

振込手数料と登記費用以外の諸経費は、融資金額から差し引かれることになりますので、事前に用意しておく必要はありません。

ただ、銀行の不動産担保融資の事務手数料と比べると、若干高額になるのがデメリットです。

セゾンファンデックス事業者向け不動産担保ローンを申込む流れ

セゾンファンデックス事業者向け不動産担保ローンの申込は、24時間受け付けているインターネットからの申込が便利です。

まずは個人情報の取り扱いに関する同意条項をとその他の同意事項をよく読んで、申込を進めていきましょう。

続いて入力するのは希望コースと申込人についてです。

契約形態、希望融資額、利用目的を入力し、続けて名前(自動でふりがなも入ります)、性別、生年月日を入力してください。

つづいては申込者本人の情報を入力していきます。

郵便番号、都道府県・市区町村、番地・建物名など、ここまでは住まいについてです。

配偶者、同居の家族、居住年数、電話番号、E-mail、年収の入力と続きます。

個人情報が入力出来たら次は会社の情報です。

会社名(屋号)、電話番号、従業員数、業種、創業年数を入力してください。

ローン及びキャッシング・ショッピング、住宅ローンの借り入れがあれば記入します。

ここで、担保として提供する物件についての入力も行います。

物件所在地、物件の種類、物件所有者との関係を入力してください。

もし現在住んでいる物件以外を担保とする場合は、追加で物件情報を入力が必要です。

この入力項目を元に評価額と融資可能額が仮審査されるので正確に入力しましょう。

ご質問・ご要望欄は、特に質問や要望がない場合でも、入力欄に「なし」と入力しなければなりません。

最後はアンケートに答えます。

内容確認後、「この内容で申込む」をクリックすれば申込完了です。

自宅を担保とする場合は全部で31項目の入力になります。

特別な資料を手元に用意しなくてもカンタンに申し込むことができるので、所要時間は2分ほどで完了します。

まとめ

セゾンファンデックス事業者向け不動産担保ローンは、担保に出来る不動産を持った事業主ならぜひとも利用したい低金利のノンバンク系ビジネスローンです。

公式ホームページにもあるように、銀行融資を断られてしまった事業者への融資も積極的に行っており、赤字決算や債務超過で追加融資を断られ、新たな資金調達方法を探していた法人代表者や個人事業主の方にとっては頼もしい限りですよね。

自身が不動産を所有していない場合でも、親族の不動産を担保に事業資金を借り入れることもできます。

まずは仮審査で、担保物件の評価額と融資可能額を確かめてみてはいかがでしょうか。

セゾンファンデックス

事業者向け不動産担保ローンの基本情報

| 商品名 | セゾンファンデックス 事業者向け不動産担保ローン |

|---|---|

| 利用条件 | 法人・個人事業主 個人事業主は原則満20歳以上70歳以下、完済時85歳未満の方 日本国籍または永住許可を有する方 |

| 必要書類 | ●法人 ・法人代表者の本人確認書類~運転免許証(運転経歴証明書)、パスポート、健康保険証など ・法人代表者の住民票(世帯全員分の記載があるもの) ・法人代表者の収入証明書~源泉徴収票、確定申告書、課税証明書など ・法人の本人確認等書類~商業登記簿謄本 ・決算報告書(直近2期分)、事業計画書(新規事業の場合は、創業計画書など) ・法人および担保提供予定者の納税証明書(固定資産税・所得税・住民税など) ・担保予定不動産のローン残高が確認できる残高証明書、返済予定表・返済口座通帳など ●個人事業主 ・本人確認書類~運転免許証(運転経歴証明書)、パスポート、健康保険証など ・住民票(世帯全員分の記載があるもの) ・収入証明書~確定申告書、課税証明書など ・事業計画書など(新規事業の場合は、創業計画書など) ・担保提供予定者の納税証明書(固定資産税・所得税・住民税など) ・担保予定不動産のローン残高が確認できる残高証明書、返済口座通帳など ※その他必要に応じて、上記以外の書類を提出しなければいけない場合がある |

| 審査時間 | 最短3営業日 |

| 限度額 | 100万円~5億円 |

| 実質年率 | 年2.75%~9.9% ※実質年利15.0%まで |

| 遅延損害金 | 年率20.00% |

| 担保・保証人 | ・担保 法人、代表者または代表者の親族が所有する不動産 ※抵当権の順位は問いません。 ・保証人 原則不要 ※法人融資の場合は、代表者の連帯保証が原則必要となります。また、ご親族(三親等以内)が担保提供される場合は、 連帯保証人となっていただく場合があります。 |

| 手数料 | 事務手数料(ご融資金額の1.65%以内<税込>) ※来社にて契約できない場合は、別途22,000円~44,000円<税込> 調査料(ご融資金額の0.55%以内<税込>) 収入印紙代相当額 登記費用(実費) 振込手数料(実費) |

| 借入方法 | 口座振込 |

| 返済方法 | 口座引落 |

| 返済方式 | 毎月元利均等払い |

| 会社名 | 株式会社セゾンファンデックス |