「AGビジネスサポートの口コミを知りたい」

「AGビジネスサポートの評判ってどうなの?」

大手ビジネスローンのAGビジネスサポートですが、評判や口コミは気になりますよね。

事業運営に直結するため、公式サイトの情報だけでなく、利用者の声を聞いてから申し込みたいと思う方は多いでしょう。

そこで当記事では、当社でアンケートを実施して集めたAGビジネスサポートの口コミを紹介しています。

また口コミ以外に以下の情報も解説しています。

- メリット・デメリット

- 利用手順

- 審査落ちした際の対処法

- おすすめビジネスローン

AGビジネスサポートを利用するかどうか悩んでいる方にとって、役立つ情報をまとめていますので、ぜひ最後までお読みください!

さっそく次章より、AGビジネスサポートの口コミを紹介していきます。

-

【FP】飯田道子 -

ファイナンシャル・プランナー(CFP)、海外生活ジャーナリスト。

金融機関勤務を経て96年FP資格を取得。

現在は各種相談業務やセミナー講師、執筆活動などをおこなっている。

海外移住にも対応しており、特にカナダや韓国への移住相談や金融・保険情報を得意としている。

趣味が高じてスキーやスキューバーダイビングのインストラクターも経験。

現在は、数秘&カラーの上級トレーナーとしても活動している。

【保有資格の詳細】

・1級ファイナンシャルプランニング技能士

・CFP®

・証券外務員宅地建物取引士

・福祉住環境コーディネーター

・整理収納アドバイザー

・インバウンド・コーチ

-

【ライター】嶋崎 -

当サイトを運営している嶋崎と申します。

わたしは経営の経験はありませが、サイト運営に携わり約2年が経過するなかで、事業主のお金の悩みは特有であることを勉強してきました。

たとえば事業主へ実際にインタビューをしたり、実際にセミナーに参加したりするなどして、資金調達の流れやどのようなときにお金の不安を感じるのかを勉強しています。

資金繰りの悩みを解決するためのサービスをすべてを網羅するのは大変です。

一から資金繰りの悩みを調べずとも、「ビズローンで解決できた」が叶うように、全力でサポートします。

AGビジネスサポートの基本情報

ここからはAGビジネスサポートの基本情報をお伝えするとともに、4つのメリットを紹介していきます。

| 金利 | 限度額 | 審査時間 |

|---|---|---|

|

年3.10%~18.0% |

1万円~1,000万円※ |

最短即日 |

| 融資時間 | 赤字決算 | 申込対象 |

| 最短即日 | 申込可 | 法人・個人事業主 |

※原則法人は代表者が連帯保証人

個人向けの貸付サービスであるアイフルに対し、AGビジネスサポートは【事業者向けのサービス】を展開し、年間6,000件以上の事業性融資の実績があります。

AGビジネスサポートの口コミを紹介

クラウドソーシングを利用し、当社独自のアンケート募集によって、AGビジネスサポートの口コミを集めました。

以下の内容ごとに口コミを紹介していきます。

- 審査の口コミ

- 融資時間の口コミ

- 対応・サポートの口コミ

それぞれ2つずつ口コミを掲載しているので、順番に見ていきましょう。

審査の口コミ

事業者専用で、赤字内容の私にも200万円の融資を受けられました。

もちろん事業計画書を提出、努力があってことだと思います。

最初は100万円の融資枠でしたが、返済半年後には200万円まで増額いただきました。

商工会議所推薦で国民金融公庫に申し込みしましたが、貸してもらえなかったことを振り返ると、AGビジネスサポートから融資を受けれたのは涙が出るくらいありがたかったです。

事業性資金として融資を受けるわけですが、資金使途の細かな追求はなく、実質個人事業者向けのフリーローンという感じがしました。

今回50万円ほど必要だったため、銀行系のローンを2社、大手消費者金融を2社で申し込みましたが融資を断られてしまいました。

そんななか私を救ってくれたのはAGビジネスサポートでした。

信用情報機関にどのように記録されるのかが気がかりですが、大変感謝しております。

口コミから、他社で審査落ち・赤字決算という状況の方でも借りられたとわかります。

AGビジネスサポートでは過去の財務状態だけでなく、事業の将来性や返済計画なども考慮して審査されます。

銀行や公庫などの審査に不安があるけれど、どうしても資金調達が必要な方はAGビジネスサポートに申し込みましょう。

融資時間の口コミ

AGビジネスサポートの融資は私の事業にとって大きな支えとなりました。

迅速かつ丁寧な審査で、素早く必要な資金を手に入れられました。

さらに柔軟な返済プランを提案してくれたため、経営の負担を軽減につながったのもよかったです。

信頼性の高いパートナーとして、長期的なビジネスの成功に向けて共に歩んでいけることに感謝しています。

今後もAGビジネスサポートを利用する予定です。

アイフルグループの自営業でも借りられるローンと知って、ネットで申し込みました。

審査は即日で終了し、決算書をFAXで送ったら希望額の融資が可決して、契約書を返信後の3日後にカードが送られてきました。

以前にテレビで話題になったSFCGのような高金利ではなく、年15%前後なので自営業や中小の方にも良いローンだと感じます。

AGビジネスサポートは即日融資に対応しています。

口コミでは、実際に2時間ほどで融資を受けられるとわかります。

また融資には2~3日ほどかかっているものの、審査自体は即日完了だったという口コミもありました。

なお審査に通っていても、融資を受けられるのは必要書類を提出した後です。

なるべく早く資金が必要な方は、事前に必要書類を用意したうえで申し込みましょう。

対応・サポートの口コミ

【融資まで】約1週間

AGビジネスサポートを利用中の個人事業者です。

コツコツ返済していたら増額していただきました。

仕事も順調でAGビジネスサポートさん共々発展していきたいと思います。

審査に時間が少々かかりますが対応はとても丁寧で親切で素晴らしい会社だと思いました。

こちらの会社とは末長く利用をさせていただきたいと思いました。

【融資まで】4日~6日

新しいテイクアウト店を開業する夢を持っていたため、銀行からの融資を考えました。

しかし過去の経験から手続きが煩雑で、時間がかかった経験があったのでがわかっていました。

AGビジネスサポートに申込後は、担当者と電話で面談を行い、ビジネスの詳細について詳しく話し合う時間がありました。

WEB完結の一面もありながら、電話をとおして事業の話ができたのは良かったと感じています。

AGビジネスサポートは、ただ融資するだけでなく、返済計画の相談や開業時のサポートをしてくれたりもします。

融資を受ける前は「審査落ちしないだろうか」や「支払いに間に合うだろうか」など、精神的に追い込まれている場合も少なくないでしょう。

そんなときに丁寧な対応をしてくれるのは嬉しいですよね。

経営が苦しく資金調達すべきか迷っているという方は、まずはAGビジネスサポートに相談してみましょう。

なお口コミでは、審査回答スピードや融資対応スピードについても伺いました。

結論から言うと、全員が最短即日で融資を受けられるわけではないとわかりました。

そもそもの融資スピードが2営業日・3営業日以内としているローンだと、多少時間がかかっても精神的なゆとりは保てます。

ただし最短即日と言われているなかで、2・3日かかってしまうと「遅い」「時間がかかった」というイメージを抱かないでしょうか。

そのため最短即日融資に対応している点は評価されるべき点ですが、申し込めば必ずという訳ではないので心構えをしておいてください。

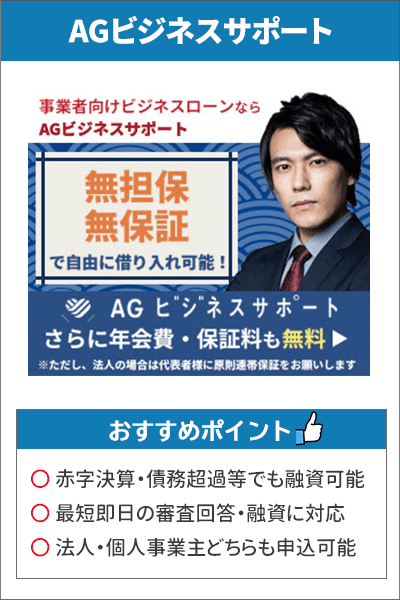

即日融資対応!AGビジネスサポートのメリット4選

- 最短即日の審査回答・融資

- 審査が柔軟

- 複数の融資方法に対応

- 来店不要で申込可能

AGビジネスサポートは即日融資に対応していたり、来店不要で申し込めたりするなど、充実したサービスを提供しています。

メリットについて、ひとつずつ解説していきます。

AGビジネスサポートなら、最短で申し込んだその日に審査が行われ、融資まで実行されることもあります。

銀行で融資を受けようと思うと、事前の審査にかなりの時間と労力を取られてしまいますよね。

「取引先からの入金が遅れているから、そのつなぎ資金が欲しいだけなのに…」と思っても、融資までには2週間から4週間ほどの期間が必要になるでしょう。

AGビジネスサポートなら、少額の資金調達のために本来の仕事の時間が大きく削られる心配もありません。

AGビジネスサポートの審査時間を短くする方法

AGビジネスサポートは、最短即日融資に対応したビジネスローンです。

しかしすべての申込者が、申込んだその日のうちに事業性資金を借入ることができるわけではないようです。

AGビジネスサポートに直接電話取材をしたところ、以下の回答を得られました。

つまり東京近郊で営業している会社や個人事業主なら、申し込んだその日のうちに借入できる可能性が高いようです。

なお申し込んだ時間帯や混雑状況によっては、融資まで日数がかかる場合があります。

「緊急で資金が必要!」という場合に備えて、申し込んでおくのも1つの手段です。

2.審査が柔軟

AGビジネスサポートは赤字であっても借りられる可能性があり、柔軟な審査をしているのが特徴です。

事業を始めたばかりの法人や個人事業主の場合、資金繰りが難しく決算を赤字で終えることや、節税のためにあえて赤字決算で決算する場合などがあります。

このような場合、赤字が一過性のものであることが証明できれば、融資を受けられるはずです。

とはいえどこの金融機関も赤字企業に融資をしたがらないのが現状だという点は、覚えておきましょう。

AGビジネスサポートは、公式サイトにて「過去の財務内容だけで判断しない」と明言しているのです。

黒字決済と比較すると限度額設定を少し低めにされたりすることは考えられますが、赤字決算だからという理由で融資を断られた方にとって頼りになるのは間違いありません。

AGビジネスサポート

公式サイトはこちら

3.複数の融資方法に対応

AGビジネスサポートでは、以下2つのパターンから契約方法を選択できます。

- カードローン契約

- ビジネスローン契約

カードローン形式とビジネスローン形式の違いを表にまとめたので、AGビジネスサポート申込前に確認しておいてください。

| カードローン | ビジネスローン | |

|---|---|---|

| 融資額 | 1万円~1,000万円 | 50万円~1,000万円 |

| 借入方法 |

|

銀行振込 |

| 返済年数・回数 |

【元金定率リボルビング返済】 最長8年4か月・100回以内 |

|

おすすめの契約方法はカードローン

AGビジネスサポートのカードローン契約は、事業性融資専用のローンカードを発行して、コンビニATM(セブン銀行ATM)から事業資金を借りられます。

AGビジネスサポートのカードローンは、限度額に達するまで、事業資金を繰り返し借り入れられます。

なおカードローンであれば、借入できるのは1万円から。

個人事業主なら少額から借り入れが可能な、ビジネスローンよりもカードローンのほうに高い利便性を感じるのではないでしょうか。

ただしカードローンタイプの場合、必要額以上に借り入れてしまう危険性を考えて、計画的に利用する必要があります。

たとえば必要な資金が100万円だったにもかかわらず、限度額が200万円だからと余計な借入をしてしまって、返済がままならなくなるケースです。

そのため少額のつなぎ資金ではなく、高額な設備資金などのまとまった借り入れが必要な場合は、ビジネスローン契約にしておくのがおすすめです。

4.来店不要で申込可能

AGビジネスサポートの申し込みは、すべてネット上で完了するため来店不要です。

銀行融資や日本政策金融公庫からの融資のように、融資担当者の元を訪ねての面談がないので、時間と手間を節約できます

また融資を受けるための担保にする不動産などを用意する必要はありません。

わざわざ保証人になってくれる人を探して回る必要もないので、安心して利用できます。※

しかもその分、年会費や保証料がかかることも一切ありません。

申込時の手間を減らせるのは、嬉しいポイントですよね。

※法人代表者の方は、自らが法人の連帯保証人となります

要注意!AGビジネスサポートのデメリットは2つ

メリットの多いAGビジネスサポートですが、以下のようなデメリットもあります。

- ほかのビジネスローンと比べて金利が高い

- 提出書類が多い

それぞれについて、次項より解説していきます。

ほかのビジネスローンと比べて金利が高い

AGビジネスサポートが設定している金利は、ほかのビジネスローンに比べて高めです。

代表的な2つのビジネスローンと比較してみたので、確認してみましょう。

|

|

|

|

|

|---|---|---|---|

| 金利 (実質年率) |

年3.10%~18.0% | 年6.3%~17.8% | 年0.9%~12.0% |

| 審査スピード | 最短即日※ | 最短即日※ | 最短翌日※ |

| 融資スピード | 最短即日 |

最短即日※ |

最短2営業日※ |

上限金利は、プロミス自営者カードローンと微々たる差ですが、AGビジネスサポートが1番高い金利設定であるとわかります。

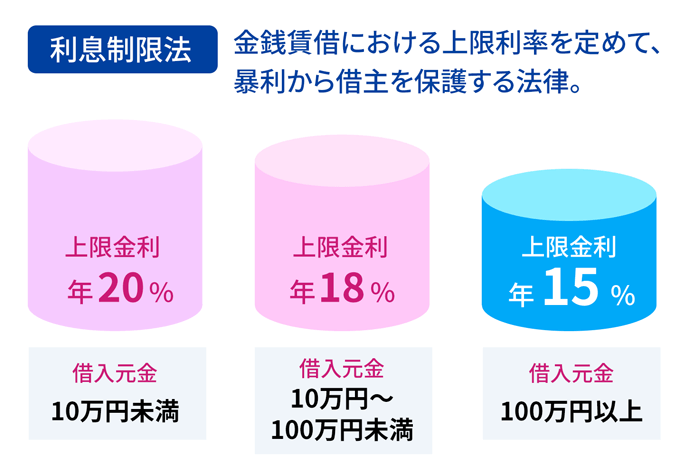

しかし利息制限法(※)という法律によって、借入額に応じて適用される金利が異なるので、知識として覚えておいてください。

結論、100万円以上の借り入れの場合に適用される金利は、最大で年15%です。

つまり年18.0%の金利が適用されない可能性は十分考えられます。

事業資金に利用するお金なので、100万円以上は融資してほしいと考えている方が多いのではないでしょうか。

AGビジネスサポートで定められている金利は、他のビジネスローンよりも高めですが、借入額によって上限金利を引き下げることは可能です。

※利息制限法とは、金銭賃借における上限利率を定めて、暴利から借主を保護する法律です。

提出書類が多い

AGビジネスサポートは、ほかのビジネスローンと比べて提出書類が多いです。

ビジネスローンのなかには、決算書や確定申告書を不要としているビジネスローンがあります。

しかしながらAGビジネスサポートは、事業者属性別に以下の書類を提出しなければなりません。

- 代表者ご本人様を確認する書類

- 決算書

※その他必要に応じた書類

【個人事業主の場合】

- ご本人様を確認する書類

- 確定申告書

- 当社所定の事業内容確認書

※その他必要に応じた書類

そのため事前に書類を準備しておかなければ、申込後の提出が遅れて、最短即日の融資ができない可能性があります。

もし上記のような書類なしで、融資を検討しているならGMOあおぞらネット銀行が提供する、あんしんワイドがおすすめです。

決算書が不要なうえに、金利が年0.9%~12.0%(※)というスペックが魅力です。

AGビジネスサポートや中小ビジネスローンとの比較を、『ビジネスローンなら最短即日・無担保で資金調達』という記事にまとめています。

ビジネスローンの選び方や利用における注意点も解説しているので、おさらいしておきたい方は必見です。

※一部特約契約中の方は、年14.0%

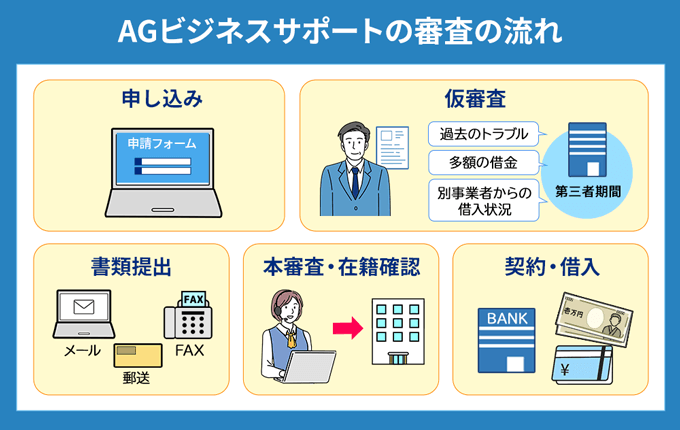

簡単5ステップ!AGビジネスサポートの利用手順

AGビジネスサポートは、申し込みから契約完了まで5つのステップで完了します。

- 申し込み

- 仮審査

- 書類提出

- 本審査・在籍確認

- 契約・借り入れ

来店不要でWEB上の手続きだけとなるため、手軽に申し込め、急ぎの資金調達の場面で便利です。

なお仮審査では、他社借入状況や過去の返済実績を確認されます。

赤字決算という状況や他社借入があって、審査に対する不安があっても、前述したとおり赤字決算でも申し込みができるため安心してください。

申し込む際の詳しい手順について、次項より解説していきます。

申し込み1:お申込内容の確認

まずはお申込内容の確認です。

カードローンまたはビジネスローンを申し込む場合は、まず事業者ローンにチェックを入れます。

まずは注意事項を確認して、情報入力に進んでください。

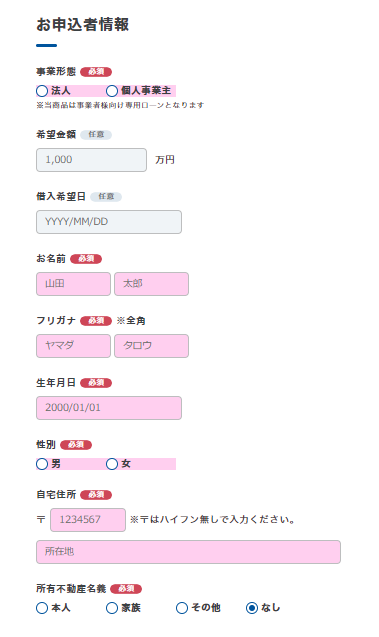

申し込み2:お申込者情報

申込内容の入力が終われば、AGビジネスサポートに申込んだみなさん自身の情報を入力していきます。

どれも基本のキとなる情報ですので、手元に資料を用意して入力しなければならないような項目はありません。

以下5つの項目を入力すれば完璧です。

- 事業形態

- お名前・フリガナ

- 生年月日

- 性別

- ご自宅住所

なお事業形態の箇所を誤って給与所得者にチェックを入れてしまうと、アイフルの紹介ページに移動するので注意してください。

申し込み3:ご連絡先情報

次は連絡先を入力しましょう。

連絡先として入力するのは、事業主ならかならず覚えているはずの5項目です。

- 個人の電話番号

- 会社の電話番号

- 会社FAX(任意)

- 希望連絡先

- Eメールアドレス

審査結果は必ず電話で伝えられますので、希望連絡先は自身が確実に出られる電話番号にチェックを入れておきましょう。

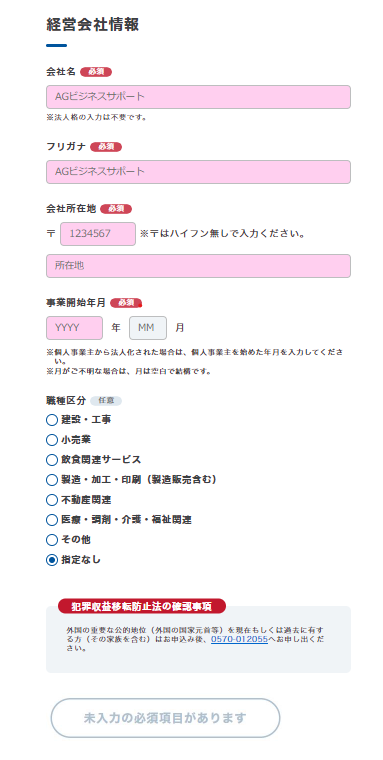

申し込み4:経営会社情報

最後は会社の情報を入力していきます。

こちらも経営者なら把握しているであろう以下の情報ばかりです。

- 会社名

- フリガナ

- 会社所在地

- 登記上住所

- 創業/設立

- 年商

- 税込年収

- 自己(自社)所有不動産

ここまでくれば申込手続きもあとわずか…!

すべての入力が完了すれば、あとは【申し込む】ボタンを押すだけ。

これでAGビジネスサポートの申し込みはすべて完了です。

銀行融資や日本政策金融公庫の融資に申し込むときは、申し込みのため書類を準備したり、面談を重ねたりと大ごとですよね。

そのことを考えると、驚くほどスピーディーに申し込みが完了しますよ。

申込後の流れ

AGビジネスサポートに申込むと、まずは仮審査が行われ、審査結果を担当者から告げられることとなります。

仮審査の後、本審査に通れば無事に借入準備完了です。

本審査では下記の書類を提出することになりますので、AGビジネスサポートに申込むより前に準備しておいてください。

- 代表者ご本人様を確認する書類

- 決算書

※その他必要に応じた書類

【個人事業主の場合】

- ご本人様を確認する書類

- 確定申告書

- 当社所定の事業内容確認書

※その他必要に応じた書類

AGビジネスサポートの審査に落ちたときの対処法4選

AGビジネスサポートの審査に落ちたとしても、以下の方法で資金調達できる場合があります。

- 後払いサービス

- ファクタリング

- 他社ローン

- 公的融資

それぞれについて、次項より詳しく解説していきます。

1.後払いサービス

入金の目処はあるものの資金がなく、目の前の支払いをなんとかしたい場合は、後払いサービスを利用しましょう。

融資ではなくあくまで後払いのため、審査が不要です。

そのためローン審査に通らない方でも、数%ほどの手数料さえ払えば利用できます。

主なサービスとしては以下の2つがあり、請求書による支払いをクレジットカードで決済可能です。

|

サービス名 |

手数料 |

支払先への振込 |

|---|---|---|

|

|

一律4% |

最短1営業日※1 |

|

INVOY

|

3%※2 |

最短3営業日 |

※1 UPSIDERカード・セゾンカード利用で前営業日正午までに振込を行った場合

※2 10万円以下は一律3,000円

審査に不安を感じるなど、融資による資金調達を避けたい方は後払いサービスを利用しましょう。

また請求額が少額なため、わざわざ書類を用意して融資を申し込むほどではないと考えている方にもおすすめです。

2.ファクタリング

売掛債権を所有している方は、ファクタリング業者に債権を買い取ってもらうことで、現金化できます。

基本的に本人確認書類と請求書のみで申し込めるため、ビジネスローンに比べて手間がかかりません。

ファクタリングの代表的なサービスは以下の2社があり、申込当日の現金化に対応しています。

| サービス名 | 融資 | 買取上限 |

|---|---|---|

|

|

最短即日 | 7億円 |

|

|

最短即日 |

100万円※ |

※初回は25万円が上限

債権額の5〜10%ほどの利用料は発生しますが、融資ではないため信用情報にかかわらず利用できます。

債権の買取金額に応じて、最適なファクタリング業者を選びましょう。

3.他社ローン

ビジネスローンの審査基準は、ローン会社ごとに異なります。

そのためAGビジネスサポートの審査に通らなくても、他社ビジネスローンであれば融資を受けられる可能性があります。

AGビジネスサポート以外のローンについて詳しく知りたい方は、次章の【おすすめローン5選】をご覧ください。

なお複数のローンに申し込む場合、半年以上は空けてください。

なぜなら短期間に複数のローンに申し込むと、審査会社から「資金繰りに相当困っているのでは?」と思われてしまい、審査に悪影響があるためです。

4.公的融資

融資まで時間はかかるものの、公的融資も有効な対処法です。

事業者向けの公的融資は、主に以下の2つがあります。

| 運営団体 | 主な融資 |

|---|---|

| 日本政策金融公庫 |

|

| 日本商工会議所 | 小規模事業者経営改善資金貸付制度 (マル経融資) |

公的融資は金利が非常に低く、3%前後で融資を受けられるのが最大のメリットです。

ただ一般的なビジネスローンに比べて必要書類が多く、審査が厳しめなため、手間がかかるという点は理解しておきましょう。

AGビジネスサポート以外のおすすめローン5選!

AGビジネスサポート以外のおすすめローンを5つ紹介します。

- GMOあおぞらネット銀行 あんしんワイド

- キャレント

- ファンドワン

- アクトウィル

- セゾンファンデックス事業者向け不動産担保ローン

それぞれの特徴を理解して、目的にもっとも合ったローンを選びましょう。

次項より、ひとつずつ詳しく解説していきます。

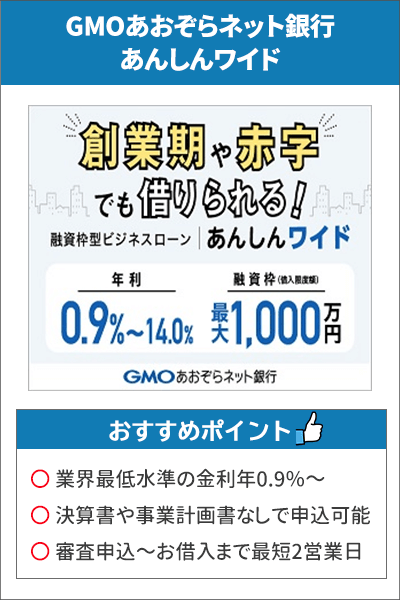

1.GMOあおぞらネット銀行 あんしんワイド

GMOあおぞらネット銀行は、あんしんワイドという法人向けビジネスローンを提供しています。

| 金利 | 借入限度額 | 審査時間 |

|---|---|---|

| 年0.9%~14.0%※ | 10万円~1,000万円 | 最短翌日 |

| 融資時間 | 赤字決算 | 法人・個人事業主 |

| 最短2営業日 | 申込可 | 法人のみ |

基本情報については、以下をご覧ください。

GMOあおぞらネット銀行のあんしんワイドは、審査申込から最短2営業日で融資を受けられます。

また電話やビデオ通話による担当者との面談は必須ですが、来店不要で申し込めます。

場所を問わず手続きできるため、申込時の手間は少ないと言えるでしょう。

他の特徴についても、次項より解説していきます。

申込時に書類が不要

あんしんワイドは、GMOあおぞらネット銀行の3ヶ月以上連続した入出金明細が審査材料とされるため、申込時の書類提出は不要です。

決算書や事業計画書などが不要なため、スピーディに手続きを進められるだけでなく、創業すぐの法人でも申し込めます。

なお3ヶ月以上連続した入出金明細がない場合、借入限度額は10万円に設定されます。

枠内なら何度も借入可能

あんしんワイドは融資枠型ビジネスローンなため、融資枠内であれば、審査不要で何度でも借入可能です。

一般的なビジネスローンは融資のたびに審査を受ける必要があります。

対してあんしんワイドでは、新規の申込時や期限更新時のみです。

一度審査に通ってしまえば、融資枠内ならいつでも借り入れできるため、利便性は高いと言えます。

2.キャレント

キャレントは法人のみ利用できるビジネスローンで、インターネットから24時間365日いつでも申し込めます。

| 金利 | 借入限度額 | 審査時間 |

|---|---|---|

| 年7.8%~18.0% | 1万円~500万円 | 最短翌日 |

| 融資時間 | 赤字決算 | 法人・個人事業主 |

| 最短翌日 | 不明 | 法人のみ |

金利については、利用限度額が100万円以上で年7.8%~15.0%、100万円未満で13.0%~18.0%に設定されています。

申込時には以下の書類などが必要で、借入金は事業資金にのみ利用可能です。

- 決算書

- 事業計画書

- 収支計画書

- 資金計画書

つづいて他の特徴についても解説していきます。

即日融資に対応

キャレントは即日融資に対応しています。

審査通過後、必要書類を14時までに提出すれば申込当日に融資を受けられます。

なるべく早く資金調達したい方は、必要書類をすべて用意したうえで申し込んでください。

なお書類の提出方法は、郵送かFAXのどちらかです。

即日融資を受けたい場合、必ずFAXで提出してください。

来店せずに申込可能

先述のとおり、キャレントはインターネットから申し込めるため、来店する必要がありません。

受付時間の制限もないため、都合の良い時間帯に手続きできるのは、大きな利点と言えるでしょう。

なお追加で融資を受ける際には、再度申し込んで審査に通る必要があります。

そのため審査結果によっては融資を受けられなかったり、時間がかかったりする可能性があるという点は、理解しておきましょう。

3.ファンドワン

ファンドワンは柔軟な審査基準を設けており、赤字や税金の滞納などがある場合でも融資を受けられる可能性があります。

| 金利 | 借入限度額 | 審査時間 |

|---|---|---|

| 年10.0%~18.0% | 30万円~500万円 | 最短翌日 |

| 融資時間 | 赤字決算 | 法人・個人事業主 |

| 最短翌日 | 申込可 | 法人のみ |

即日融資に対応

ファンドワンは即日融資に対応しています。

またWeb上から時間や場所を問わず申し込めるため、サービスの利便性は高いと言えるでしょう。

ただ午前中の申し込みが必須な点や、審査状況や融資条件によっては即日融資が受けられないという点には、注意が必要です。

融資サービスが豊富

ファンドワンでは、一般的な事業者ローンの他に以下のような融資サービスを提供しています。

| サービス名 | 担保 | 融資対象 |

|---|---|---|

| 売掛債権担保融資 | 法人 | 売掛債権 |

| 不動産担保融資 | 不動産 | 法人・個人事業主 |

| 車担保融資 | 車 | 法人・個人事業主 |

| 介護・診療・調剤 報酬債権担保融資 |

|

|

事業者ローンの審査に通らなくても、上記のような担保有りのローンであれば融資を受けられる可能性はあります。

どうしても資金調達したいという方は、担保にできる資産を所有していないか確認し、相談してみてください。

4.アクト・ウィル

アクト・ウィルは即日融資に対応しており、さらに最大1億円までの資金調達が可能なビジネスローンです。

| 金利 | 借入限度額 | 審査時間 |

|---|---|---|

| 年7.5%~15.0% | 300万円~1億円 | 最短即日 |

| 融資時間 | 赤字決算 | 法人・個人事業主 |

| 最短即日 | 不明 | 法人のみ※ |

申し込みは電話窓口のみですが、メールでの問い合わせや相談は24時間受け付けています。

店舗に行ったり電話を掛けたりする必要がなく、メールで気軽に相談できるのは嬉しいポイントです。

次項から他の特徴も解説していきます。

最短60分で審査完了

アクトウィルは迅速な手続きを行っているのが特徴で、最短60分で審査が完了します。

また審査状況によりますが、即日融資に対応しており、なるべく早く資金調達したい方におすすめです。

なお審査完了後、書類をFAXか郵送で送る必要があります。

書類確認後に融資されるため、即日融資を受けたい場合は必ずFAXで提出してください。

多様な融資商品

アクトウィルでは、一般的なビジネスローンだけでなく、以下のような融資商品も取り扱っています。

- 不動産担保融資

- 商業手形割引

- 有価証券担保融資

- 車担保融資

- 商業手形担保融資

- 売掛債権担保融資

無担保融資の審査に通らなかった方は、有担保での融資であれば借りられる可能性があります。

またそれぞれで利率や融資額は異なるため、複数の商品を比較して自分の状況に合ったものを選びましょう。

5.セゾンファンデックス事業者向け不動産担保ローン

| 金利 | 借入限度額 | 審査時間※ |

|---|---|---|

| 年2.75%~9.9% | 100万円~5億円 | 最短3営業日 |

| 融資時間 | 赤字決算 | 法人・個人事業主 |

| 約1週間 | 申込可 | 法人・個人事業主 |

金利が低め

セゾンファンデックス事業者向け不動産担保ローンは、他のビジネスローンに比べて金利が低めに設定されているのが特徴です。

たとえば以下のように、多くのビジネスローンで上限金利が14~18%なのに対し、セゾンファンデックス事業者向け不動産担保ローンは9.9%に設定されています。

| サービス名 | 金利 |

|---|---|

| AGビジネスサポート | 年3.10%~18.0% |

| GMOあおぞらネット銀行 あんしんワイド | 年0.9%~14.0% |

| キャレント | 年7.8%~18.0% |

| ファンドワン | 年10.0%~18.0% |

| アクトウィル | 年7.5%~15.0% |

担保にできる不動産を所有している方は、低金利で融資を受けられるセゾンファンデックス事業者向け不動産担保ローンに申し込みましょう。

高い信頼性

セゾンファンデックスは、東証プライムに上場しているクレディセゾンのグループ会社なため、信頼性は高いと言えます。

また公式サイトで事例が掲載されており、以下のような経営状況でも借入できることがわかります。

- 連続赤字決算

- 債務超過

- 法人税滞納中

銀行の融資審査に落ちたものの、ノンバンク系からの融資に抵抗がある場合は、セゾンファンデックス事業者向け不動産担保ローンに申し込みましょう。

AGビジネスサポートのよくある質問

AGビジネスサポートのよくある質問を5つ紹介します。

- AGビジネスサポートの返済方法は?

- AGビジネスサポートの審査時間は?

- AGビジネスサポートの申し込みに必要な書類は?

- ビジネスローンとカードローンはどちらが良い?

- 赤字決算や開業でも借りれる?

それぞれについて、次項よりわかりやすく回答していきます。

AGビジネスサポートの返済方法は?

AGビジネスサポートの返済方法は、利用中のローンによって異なります。

詳しくは以下をご覧ください。

|

利用中のローン |

返済方法 |

|---|---|

|

無担保ビジネスローン |

口座引落し |

|

無担保カードローン |

|

なお返済日は自由に選べます。

また事前に手続きすれば、任意返済や残債の一括支払いも可能です。

AGビジネスサポートの審査時間は?

AGビジネスサポートの審査時間は公開されていません。

申込者の信用情報や財務状況などによって変動するためです。

また審査自体は短時間で終わったとしても、申し込んだ時間によっては翌日以降の融資となる場合もあります。

そのため即日融資を受けたい方は、お昼12時までに手続きしてください。

AGビジネスサポートの審査時間について詳しく知りたい方は、こちらの記事もおすすめです。

AGビジネスサポートの申し込みに必要な書類は?

AGビジネスサポートのビジネスローンを申し込む際に必要な書類は、以下のとおりです。

| 申込者 | 必要書類 |

|---|---|

| 法人 |

※その他必要に応じた書類 |

| 個人事業主 |

※その他必要に応じた書類 |

スムーズな資金調達のために、あらかじめ用意しておきましょう。

ビジネスローンとカードローンはどちらが良い?

AGビジネスサポートのビジネスローンとカードローンは、どちらがいいと言えるものではないため、比較して自分に合った方法で借りるのが大切です。

それぞれの主な違いについては、以下をご覧ください。

| サービス | 融資額 | 契約利率 | 返済方式・期間 |

|---|---|---|---|

| ビジネスローン | 50万円〜1,000万円 | 年3.1%〜18.0% |

|

| カードローン | 1万円〜1,000万円 | 年5.0%〜18.0% |

|

※カードローンの新規取引時は上限500万円

またビジネスローンは、融資を受けるたびに審査に通る必要があります。

対してカードローンは、枠内であれば何度も借入可能です。

求めるものが金利の低さならビジネスローン、融資の手軽さならカードローンに申し込みましょう。

赤字・開業直後でも借りられる?

AGビジネスサポートでは、赤字や開業間もない場合でも融資を受けられる可能性はあります。

なぜなら過去の財務状況だけでなく、事業の将来性なども含めて審査を行っているためです。

実際、公式サイトでは以下の記載があります。

審査に不安を感じる方は、AGビジネスサポートがおすすめです。

資金調達に悩むならAGビジネスサポートに申し込もう

「審査が不安だけど、なんとかして資金調達したい!」と思われるなら、AGビジネスサポートに申し込むのが最適です。

柔軟な審査を実施しており、以下のような状況でも融資を受けられる可能性があります。

- 赤字決算

- 債務超過

- 銀行リスケ中

- 開業すぐの事業者

また即日融資に対応しているため、できる限り早く資金調達したい方にもおすすめです。

さらに貸金業として歴史のあるアイフルグループに属しており、信頼と実績を兼ね備えているビジネスローンと言えます。

「どのビジネスローンが良いかわからない!」という方は、まずはAGビジネスサポートに申し込みましょう。

申し込み1:お申込内容の確認

まずはお申込内容の確認です。

カードローンまたはビジネスローンを申し込む場合は、まず事業者ローンにチェックを入れます。

まずは注意事項を確認して、情報入力に進んでください。

申し込み2:お申込者情報

申込内容の入力が終われば、AGビジネスサポートに申込んだみなさん自身の情報を入力していきます。

どれも基本のキとなる情報ですので、手元に資料を用意して入力しなければならないような項目はありません。

以下5つの項目を入力すれば完璧です。

- 事業形態

- お名前・フリガナ

- 生年月日

- 性別

- ご自宅住所

なお事業形態の箇所を誤って給与所得者にチェックを入れてしまうと、アイフルの紹介ページに移動するので注意してください。

申し込み3:ご連絡先情報

次は連絡先を入力しましょう。

連絡先として入力するのは、事業主ならかならず覚えているはずの5項目です。

- 個人の電話番号

- 会社の電話番号

- 会社FAX(任意)

- 希望連絡先

- Eメールアドレス

審査結果は必ず電話で伝えられますので、希望連絡先は自身が確実に出られる電話番号にチェックを入れておきましょう。

申し込み4:経営会社情報

最後は会社の情報を入力していきます。

こちらも経営者なら把握しているであろう以下の情報ばかりです。

- 会社名

- フリガナ

- 会社所在地

- 登記上住所

- 創業/設立

- 年商

- 税込年収

- 自己(自社)所有不動産

ここまでくれば申込手続きもあとわずか…!

すべての入力が完了すれば、あとは【申し込む】ボタンを押すだけ。

これでAGビジネスサポートの申し込みはすべて完了です。

銀行融資や日本政策金融公庫の融資に申し込むときは、申し込みのため書類を準備したり、面談を重ねたりと大ごとですよね。

そのことを考えると、驚くほどスピーディーに申し込みが完了しますよ。

申込後の流れ

AGビジネスサポートに申込むと、まずは仮審査が行われ、審査結果を担当者から告げられることとなります。

仮審査の後、本審査に通れば無事に借入準備完了です。

本審査では下記の書類を提出することになりますので、AGビジネスサポートに申込むより前に準備しておいてください。

- 代表者ご本人様を確認する書類

- 決算書

【個人事業主の場合】

- ご本人様を確認する書類

- 確定申告書

- 当社所定の事業内容確認書

事業者ローン以外のAGビジネスサポートのサービス

AGビジネスサポートは、事業者ローン以外にも、中小企業経営者や個人事業主向けの金融商材を6つ取り扱っています。

AGビジネスサポートが取り扱う金融商材は以下の通りです。

- 事業者ローン

- 医療機関・介護事業者向けローン

- 不動産担保ローン

- 売掛債権ファクタリング

- 法人クレジットカード

- 振込代行サービス

- 売掛債権担保融資(ABL)

ここまでに紹介した事業者ローンを除く、6つの金融商材について紹介していきます。

医療機関・介護事業者向けローン

医療機関・介護事業者向けローンは、文字通り保険医療機関と調剤薬局事業者、介護事業者等を対象にしたローンを提供しています。

AGビジネスサポートの医療機関・介護事業者向けローンは威風堂々という名前を冠しています。

診療報酬・調剤報酬・介護給付費を担保として利用できるビジネスローンで、最高5億円まで融資が可能です。

診療報酬担保ビジネスローンと診療報酬担保極度方式の2タイプに分かれているので、使い勝手のいいタイプが選べるのも嬉しいですね。

| 診療報酬担保ビジネスローン | 診療報酬担保極度方式(カード有) | 診療報酬担保極度方式(カード無) | |

|---|---|---|---|

| 融資対象者 | 保険医療機関、調剤薬局事業者、介護事業者等 | ||

| 融資額 | 100万円〜5億円 | 100万円〜2,000万円以下 | 2,000万円超〜5,000万円以下 |

| 契約利率(実質年率) | 5.0%〜15.0% | 9.8%〜14.8% | 7.8%〜12.8% |

| 遅延損害金(実質年率) | 20.0% | ||

| 早期返済違約金 | 支払期日前に返済約定を超える元金の一部または全部の返済を行う場合は、支払期日前返済元金に3.0%〜5.0%を乗じた額。 | ー | ー |

| 担保 | 診療報酬債権、調剤報酬債権、介護給付費債権 等 | ||

| 保証人 | 原則不要 ※ただし、担保提供者の連帯保証が原則必要。また法人契約の場合は代表者の連帯保証が原則必要。 |

||

| 返済方式 | 元金一括返済 元利均等返済 | 元金定率リボルビング返済 | |

| 返済期間・回数 | 最長5年(60回) | ||

| 必要書類 |

※その他必要に応じた書類

|

||

| 契約時締結費用 | 印紙代(実費) | ||

不動産担保ローン

AGビジネスサポートの不動産担保ローンは、事業者ローンと同様に、ビジネスローン契約とカードローン契約の2種類の契約方法を選べます。

担保提供する不動産は、自分が所有していない不動産でもOK。

ただしその場合、所有者の担保提供と連帯保証が必要です。

またエリアによって取り扱えるかどうか変わる点に注意してください。

| 不動産担保ビジネスローン | 不動産担保カードローン | |

|---|---|---|

| 融資対象者 | 法人または個人事業主 | |

| 融資額 | 100万円〜5億円 | 100万円〜5,000万円 ※個人事業主は2,000万円以下 |

| 契約利率(実質年率) |

2.49~8.99% |

5.0%〜11.9% |

| 遅延損害金(実質年率) | 20.0% | |

| 早期返済違約金 | 支払期日前に返済約定を超える元金の一部または全部の返済を行う場合は、支払期日前返済元金に2.00%を乗じた額。 | |

| 担保 | 土地・建物 ※不動産に根抵当権を設定させていただきます。 | |

| 抵当順位 | 不問 | |

| 保証人 | 原則不要。 ※法人契約の場合は原則代表者の連帯保証が必要。担保提供者の連帯保証が必要な場合があります。 |

|

| 返済方式および返済期間・回数 |

|

【毎回の元金支払額】

|

| 必要書類※ | 【法人様】

【個人事業主様】

|

|

| 契約時締結費用 |

|

|

売掛債権ファクタリング

ファクタリングは、売掛債権をファクタリング会社に譲渡する代わりに現金を得るという資金調達方法です。

ファクタリングは売掛債権を現金化するので借金ではありません。

売掛債権の期日より前に現金化できるので、キャッシュフローの改善につながります。

AGビジネスサポートのファクタリングの場合、収納代行業者が請求書発送や入金管理を行うので、経理事務の効率化も同時に叶えることができますよ。

| ご利用対象者 | 売掛債権をお持ちの国内法人様 |

|---|---|

| 前払限度額 | 上限1億円まで(左記以上をご希望の場合はご相談ください) |

| 対象売掛先企業 | 継続的にお取引のある国内企業(法人・個人事業主) |

| 売掛債権基準 | 譲渡禁止債権でないこと、検収が完了している確定債権であること |

| 対抗要件 | 債権譲渡登記・債権譲渡担保登記(原則、譲渡承諾並びに譲渡通知不要) |

| 買取手数料率 | 月率2.0%以下(前払手数料1.2%、事務手数料0.8%) |

| 精算方法 | 弊社指定の収納口座へ入金 |

| 必要書類 |

|

ただしファクタリングは、あくまでも将来の売上を前借しているだけにすぎません。

ファクタリングの際に手数料が発生するので、売掛債権の満額が現金化できない点も把握したうえで利用する必要があります。

法人クレジットカード

AGビジネスサポートは、法人代表者が事業のためだけに利用するクレジットカード、いわゆる法人クレジットカード(法人カード)も発行しています。

限度額100万円以下の場合、本人確認書類だけで審査をしてくれるのが特長。

メインの法人カードではなく、サブカードとして利用するのもおすすめです。

| カード名称 |

AGビジネスサポート 法人クレジットカード |

AGビジネスサポート 法人クレジットカードゴールド |

|---|---|---|

| 入会資格 | 個人事業主・法人代表者 | |

| 財務書類 | 不要 ※限度額100万円以下の場合 | |

| 従業員カード | 50枚まで | |

| 年会費 | 無料 | 10,000円(税抜) |

| 支払口座 | 代表者名義(屋号不要)・法人名義 | |

| ショッピング利用枠 | 5〜300万 ※300万超の限度額設定のご相談も承ります。 | |

| 国際ブランド | VISA | |

| ポイント制度 | 有 | |

| ETCカード | 年会費無料 | |

| 審査に必要な書類 |

|

|

振込代行サービス

振込代行サービスは、AGビジネスサポートが各種取引先への振込を代行してくれるサービスです。

振込代金は一時的にAGビジネスサポートが立て替えることになり、後日AGビジネスサポートから請求されます。

振込代行サービスを利用することでわざわざ銀行に行く必要がなくなり、また振込手数料も節約することができます。

ただし、AGビジネスサポートに手数料を支払うことにはなるので、コストに見合うサービスなのか、振込件数や普段振込にかかっている時間などを全て計算してから利用を検討してみてください。

売掛債権担保融資(ABL)

売掛債権担保融資は、名前だけ聞くとファクタリングと同じ仕組みに思えますよね。

ただ先にもお伝えしたとおり、ファクタリングは債権の現金化なので融資とは異なります。

売掛債権担保融資は、債権を譲渡するのではなく担保として提供することで融資を受けます。

ファクタリングとは異なり、売掛金が予定通り売掛先から支払われれば、売掛債権担保融資で借りた金額を返済できるはずなので、計画的な利用が可能な融資方法です。

ただし個人事業主の方は利用できないのが残念なポイントですね。

| 融資対象者 | 売掛債権をお持ちの国内法人様 |

|---|---|

| 融資額 | 300万円〜5,000万円 |

| 契約利率(実質年率) | 5.0%〜15.0% |

| 遅延損害金(実質年率) | 20.0% |

| 早期返済違約金 | 支払期日前に返済約定を超える元金の一部または全部の返済を行う場合は、支払期日前返済元金に3.0%を乗じた額。 |

| 担保 | 全ての売掛債権 但し、譲渡禁止債権ではないこと、恒常的な売掛であること |

| 保証人 | 代表者の連帯保証、担保提供者の連帯保証が原則必要 |

| 返済方式 | 元金一括返済 |

| 返済期間・回数 | 最長3年(36回以内) |

| 必要書類 |

|

| 契約時締結費用 | 印紙代(実費) 譲渡担保権設定費用(実費) |

【FP飯田先生のコメント】

AGビジネスサポートには、9つものビジネス関連の商品があります。

それぞれ特徴があるので、自分が借りるときには、どのローンが最も利用しやすいのか、審査に通る可能性が高いのかを考えてみましょう。

また借り入れまでの期間や借入上限額はいくらなのかも確認しておくことが大切です。

なお法人と個人事業主では、借入上限額に違いがあることもあります。

不明な部分は、フリーダイヤルで相談してみましょう。

資金調達に悩むならAGビジネスサポートに申し込もう

「審査が不安だけど、なんとかして資金調達したい!」と思っているなら、AGビジネスサポートに申し込むのが最適です。

柔軟な審査を実施しており、以下のような状況でも融資を受けられる可能性があります。

- 赤字決算

- 債務超過

- 銀行リスケ中

- 開業すぐの事業者

また即日融資に対応しているため、できる限り早く資金調達したい方にもおすすめです。

さらに貸金業として歴史のあるアイフルグループに属しており、信頼と実績を兼ね備えているビジネスローンと言えます。

「どのビジネスローンが良いかわからない!」という方は、まずはAGビジネスサポートに申し込みましょう。

事業資金の調達を、スムーズ&スピーディーに行いときは、AGビジネスサポートがあなたの頼れる味方になってくれるはずですよ。

もともとアイフル自体も、2010年の改正貸金業法の影響で企業存続の危機に立たされたことがありました。

時を同じくして、アコムは三菱UFJ銀行グループに、プロミスはSMBCグループにといった具合に大手消費者金融が銀行グループの傘下に入っています。

そんななかアイフルは、民事再生などで単独経営を続け見事に復活を遂げた歴史があります。

アイフル自身も経営が苦しい状況から這い上がってきたという経緯から、経営者の資金繰りの悩みに一番親身になってくれる消費者金融といえるのではないでしょうか。

AGビジネスサポート

の基本情報

| カード名 | AGビジネスサポート |

|---|---|

| 利用条件 | ・法人のお客様:75歳まで ・個人事業主のお客様:69歳まで |

| 必要書類 | ・法人のお客様 代表者ご本人様を確認する書類 決算書 ※その他必要に応じた書類 ・個人事業主のお客様 ご本人様を確認する書類 確定申告書 当社所定の事業内容確認書 ※その他必要に応じた書類 |

| 審査時間 | 最短即日 |

| 限度額 | 1万円~1,000万円 ※新規取引時は 上限500万円 |

| 実質年率 | 年3.10%~18.0% |

| 遅延損害金 | 年20.0% |

| 担保・保証人 | 不要 |

| 手数料 | 不要 |

| 借入方法 | コンビニATM(セブン銀行ATM)・銀行振込 |

| 返済方法 | コンビニATM(セブン銀行ATM)・銀行振込・口座振替 |

| 返済方式 | 元金定率リボルビング返済 |

| 発行元 | AGビジネスサポート株式会社 |