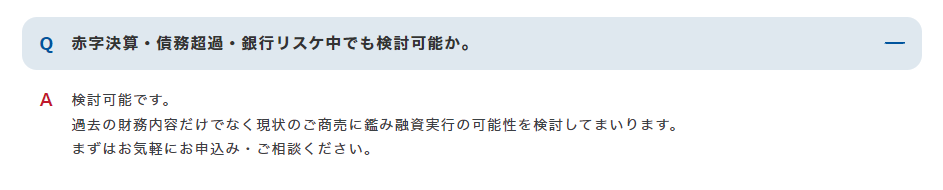

赤字決算が原因で銀行融資も政府系融資も断られたとしても、まだ事業資金を調達できる方法として、AGビジネスサポートがあります。

AGビジネスサポートは、赤字決算でも申込可能で、決算の内容だけでは融資可能かどうかを判断しないと公式HPで明言しているノンバンク系ビジネスローンです。

「赤字決算だったからどこも融資してくれないんだ」

上記のようにあきらめるのはまだ早いです。

この記事では、AGビジネスサポートを利用して赤字決算でも事業資金を調達する方法をご紹介していきます。

まずは次章で紹介している、赤字という状況でも申し込みをした方の口コミを見ていきましょう。

-

【ライター】嶋崎 -

当サイトを運営している嶋崎と申します。

わたしは経営の経験はありませが、サイト運営に携わり約2年が経過するなかで、事業主のお金の悩みは特有であることを勉強してきました。

たとえば事業主へ実際にインタビューをしたり、実際にセミナーに参加したりするなどして、資金調達の流れやどのようなときにお金の不安を感じるのかを勉強しています。

資金繰りの悩みを解決するためのサービスをすべてを網羅するのは大変です。

一から資金繰りの悩みを調べずとも、「ビズローンで解決できた」が叶うように、全力でサポートします。

【赤字でも融資報告あり】AGビジネスサポート利用者の口コミ

ここからは当社が実施した、ビジネスローン利用者のアンケートから、AGビジネスサポート利用者の口コミを紹介していきます。

アンケート概要は、以下参照先のとおりです。

事業者専用で、赤字内容の私にも200万円の融資を受けられました。

事業者専用で、赤字内容の私にも200万円の融資を受けられました。もちろん事業計画書を提出、努力があってことだと思います。

最初は100万円の融資枠でしたが、返済半年後には200万円まで増額いただきました。

商工会議所推薦で国民金融公庫に申し込みしましたが、貸してもらえなかったことを振り返ると、AGビジネスサポートから融資を受けれたのは涙が出るくらいありがたかったです。

事業性資金として融資を受けるわけですが、資金使途の細かな追求はなく、実質個人事業者向けのフリーローンという感じがしました。

事業性資金として融資を受けるわけですが、資金使途の細かな追求はなく、実質個人事業者向けのフリーローンという感じがしました。今回50万円ほど必要だったため、銀行系のローンを2社、大手消費者金融を2社で申し込みましたが融資を断られてしまいました。

そんななか私を救ってくれたのはAGビジネスサポートでした。

信用情報機関にどのように記録されるのかが気がかりですが、大変感謝しております。

赤字でもAGビジネスサポートが利用できるポイント

資金繰りに悩まされると、【赤字=悪い】という印象があり、融資は難しいと判断してしまいがちです。

しかし一言で赤字と言っても状況はさまざまあります。

AGビジネスサポートが赤字でも申込OKとしているなら、しっかりと準備をしたうえで申し込みに進んで、審査通過を目指しましょう。

それではポイントとなる5つを紹介していきます。

・売り上げが上昇している

・赤字の原因が設備投資で回収の見込みがある

・税金対策のためにわざと赤字にしている

・会社や個人で多くの資産を所有している

返済能力が示されている

たとえ赤字でも、過去に融資を受けそれをしっかりと返済しているなど、返済能力を示せていれば融資を受けられる可能性は高まります。

融資する側は、倒産や自決算でも、以下の己破産などにより、返済されないことを1番心配します。

返済能力の有無は、とても重要です。

売り上げが上昇している

赤字があったとしても、現在売り上げが上昇し、一過性のものでなければ赤字はなくなる可能性が高まります。

つまり現在の売り上げが上昇傾向にあるか、そしてその売り上げの上昇は今後も続く見込みがあるか、というのは融資を受ける際に非常に大きなポイントとなります。

赤字の原因が設備投資で回収の見込みがある

事業を始める際、または事業拡大をする際は、【設備投資】に多額のお金が必要となります。

もちろんキャッシュで払えれば問題ないのですが、なかなかそうはいきません。

ただ設備投資が赤字の原因になったとしても、設備投資によって現状よりもさらに多くの利益を生めれば、赤字は回収できます。

つまり赤字の原因が設備投資で回収の見込みがあれば、その赤字はそれほど大きなマイナスにはなりません。

税金対策のためにわざと赤字にしている

事業者によっては、設備投資や他の事業への投資を積極的に行い、税金対策のためにわざと赤字や利益がほとんどない状態にしていることもあります。

この場合、実質は黒字とも言えますし事業も順調ということなので、たとえ決算書上は赤字であったとしても融資を受けられる可能性は高まります。

会社や個人で多くの資産を所有している

会社や個人で、土地や有価証券など多くの資産を有している場合、赤字決算だったしても融資を受けやすい傾向にあります。

もし返済ができなくなったとしても、それらの資産をお金に換えることができると考えるからです。

審査通過のためには事業計画書の書き方が重要

資金調達をする際は、必ず【事業計画書】を作成します。

「私たちに融資をしてください!」とプレゼンテーションするための資料、と言っても良いでしょう。

審査通過のためには、事業計画書の書き方がとても重要です。

この事業計画書で、赤字が上記のような理由による一過性のものであることを訴えましょう。

そしていまの赤字が次年度は必ず解消されていることも合わせて訴えてください。

赤字決算と審査の関係

融資を受ける際、誰しも「赤字決算だと審査が通らないのでは?」と思いますよね。

しかし考えてみると、赤字決算ということは、もっとも融資を受けたい状況にあると言えます。

AGビジネスサポートが重視するのは、赤字があるかどうかではなく、返済能力の有無です。

つまり現時点で赤字があったとしても、将来的に収益を望める事業で返済能力があることを示せていれば、【返済能力あり】となることも多いのです。

まずは低めの希望額で融資を申し込む

「赤字があるけど融資を申し込みたい」という場合は、まずは低めの希望額で融資を申し込み、返済能力があることを示しましょう。

ケーススタディ

1つ例を出して考えてみます。

最終的に500万円の融資を受けたい場合、いきなり500万円の融資を申し込んでも、赤字決算などを理由に審査に落ちてしまうかもしれません。

とくにはじめて融資を受けるのであれば、AGビジネスサポートとの信頼関係も生まれていないため、この傾向は顕著になります。

そこでまずは100万円の融資を申し込みます。

500万円より求められる返済能力のハードルが下がるので、審査の難易度はグッと下がります。

そして100万円を期日通りに返済をします。

これにより、AGビジネスサポート側に「この事業者は返済能力がある」と判断してもらえ、信頼関係が構築できます。

返済能力を示せれば、つぎの融資を受けやすくなり、融資限度額も少しずつアップできるようになります。

実際にAGビジネスサポート利用者の口コミで、以下の回答がありました。

AGビジネスサポートを利用中の個人事業者です。

AGビジネスサポートを利用中の個人事業者です。コツコツ返済していたら増額していただきました。

仕事も順調でAGビジネスサポートさん共々発展していきたいと思います。

審査に時間が少々かかりますが対応はとても丁寧で親切で素晴らしい会社だと思いました。

こちらの会社とは末長く利用をさせていただきたいと思いました。

利用実績を積めば、最終的に500万円の融資を受けられる可能性は大いにあります。

少額・短期の利用なら金利負担は少ない

融資額を低くすることで、金利は高くなってしまいますが、短期間で利用するのであれば、実際の金利負担が少なくて済みます。

概算にはなりますが、100万円の融資を年利18.0%で借り入れた場合、年間の利息負担は18万円でも、1ヶ月で返済できれば、利息負担はたったの1万5000円です。

さらに、返済実績を積み融資限度額を上げることで、金利も少しずつ低くすることも可能です。

AGビジネスサポートの申込方法

AGビジネスサポートの申し込みにかかる時間は、わずか3分ほど。

というのも入力するのは、以下の4項目だけ!

- お申込内容の確認

- お申込者情報の入力

- 連絡先の入力

- 経営会社情報の入力

AGビジネスサポート公式サイトのトップから、【オンラインでお申し込み】をクリックし、入力していきましょう。

詳しい内容を知りたい方は、以下【続きを読む】をクリックしてください。

申し込み1:お申込内容の確認

まずはお申込内容の確認です。

カードローンまたはビジネスローンを申し込む場合は、まず事業者ローンにチェックを入れます。

まずは注意事項を確認して、情報入力に進んでください。

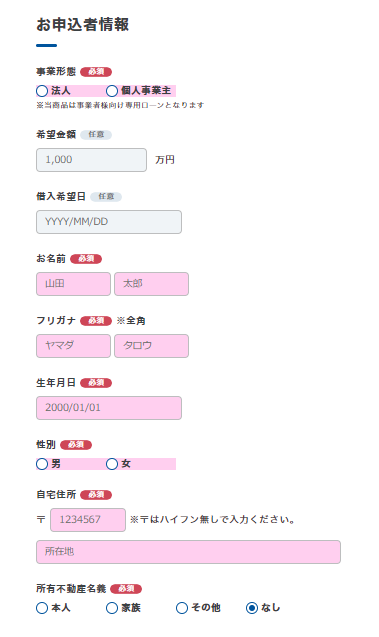

申し込み2:お申込者情報

申込内容の入力が終われば、AGビジネスサポートに申込んだみなさん自身の情報を入力していきます。

どれも基本のキとなる情報ですので、手元に資料を用意して入力しなければならないような項目はありません。

以下5つの項目を入力すれば完璧です。

- 事業形態

- お名前・フリガナ

- 生年月日

- 性別

- ご自宅住所

なお事業形態の箇所を誤って給与所得者にチェックを入れてしまうと、アイフルの紹介ページに移動するので注意してください。

申し込み3:ご連絡先情報

次は連絡先を入力しましょう。

連絡先として入力するのは、事業主ならかならず覚えているはずの5項目です。

- 個人の電話番号

- 会社の電話番号

- 会社FAX(任意)

- 希望連絡先

- Eメールアドレス

審査結果は必ず電話で伝えられますので、希望連絡先は自身が確実に出られる電話番号にチェックを入れておきましょう。

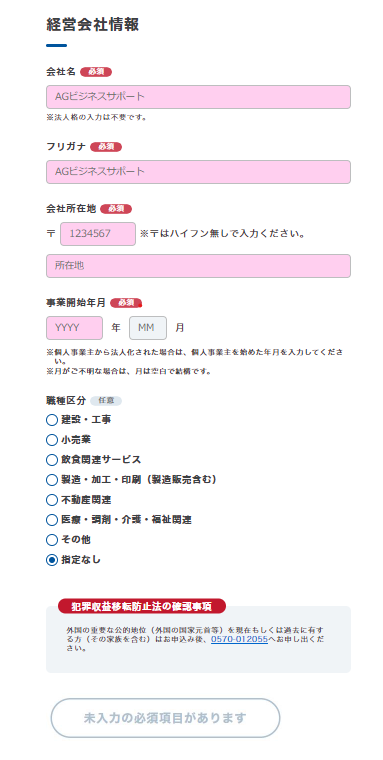

申し込み4:経営会社情報

最後は会社の情報を入力していきます。

こちらも経営者なら把握しているであろう以下の情報ばかりです。

- 会社名

- フリガナ

- 会社所在地

- 登記上住所

- 創業/設立

- 年商

- 税込年収

- 自己(自社)所有不動産

ここまでくれば申込手続きもあとわずか…!

すべての入力が完了すれば、あとは【申し込む】ボタンを押すだけ。

これでAGビジネスサポートの申し込みはすべて完了です。

銀行融資や日本政策金融公庫の融資に申し込むときは、申し込みのため書類を準備したり、面談を重ねたりと大ごとですよね。

そのことを考えると、驚くほどスピーディーに申し込みが完了しますよ。

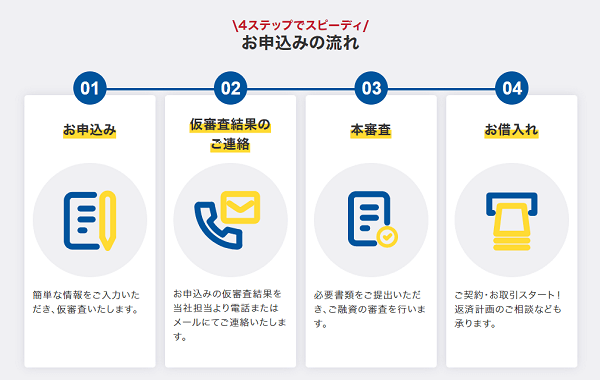

申し込み後の流れ

AGビジネスサポートに申込むと、まずは仮審査が行われ、審査結果を担当者から告げられることとなります。

仮審査の後、本審査に通れば無事に借入準備完了です。

本審査では下記の書類を提出することになりますので、AGビジネスサポートに申込むより前に準備しておいてください。

- 代表者ご本人様を確認する書類

- 決算書

【個人事業主の場合】

- ご本人様を確認する書類

- 確定申告書

- 当社所定の事業内容確認書

1年以上の業歴があれば審査OK

AGビジネスサポートは、1年以上の業歴があれば、決算書もしくは確定申告書の提出で審査を受けられると公式サイトに明記しています。

一般的には、業歴が長ければ長いほど上手く事業継続できているという証になります。

銀行融資や公的融資で3期分の決算書が求められるのは、3期以上事業継続できているかどうかを確かめるためです。

いっぽうAGビジネスサポートは、決算書や確定申告書からお金の動きを把握して融資するリスクが低いと判断できれば、業歴が1年の法人や個人事業主でも融資を受け付ける姿勢を持っているのです。

まずは5秒診断を試してみよう

AGビジネスサポートには、自分がAGビジネスサポートから借入可能かどうかをチェックできるスピード診断も用意されています。

引用 : AGビジネスサポート公式サイト | お借入5秒診断

赤字だからと融資をあきらめず、まずはAGビジネスサポートのスピード診断を試してみてください。

審査結果は審査を受けなければわからない

赤字決算では審査が通りにくいと言われていますが、審査に通らないかどうかは審査を受けてみなければわかりません。

赤字決算では審査が通りにくいと言われていますが、審査に通らないかどうかは審査を受けてみなければわかりません。

AGビジネスサポートなら、審査結果が即日で回答されます。

まずは融資が受けられる可能性を信じて、AGビジネスサポートの審査に申込んでみてください。

赤字の見直しは必ず行う!

ここまで赤字でも融資を受けられることを説明してきましたが、もちろん赤字がないに越したことはありません。

それは融資を受けることに関してだけでなく、経営的にもそうでしょう。

そして微量の赤字であれば、黒字化できることも往々にしてあります。

たとえば以下のような方法が有効です。

| 方法 | 具体例 |

|---|---|

| 経費処理できるものをあえて資産計上する |

|

| 少額の経費を個人負担にする |

|

| 経理基準を変更する |

|

| 解約、免除 |

|

| 収益体質の改善 |

|

他にも経営状態に即した方法が数多くあります。

困った時は税理士に相談してみるのも1つの手です。

赤字が少額であれば、なんとかして営業利益の黒字化を目指しましょう。

そうすることで、さらに融資を受けられる可能性が高まります。

まとめ

中小企業や個人事業では、本当に事業資金が必要な時は赤字のときです。

赤字決算が原因で銀行や政府系金融機関に融資を断られたからと言って、資金調達をあきらめてしまっては今までの努力が報われません。

赤字決算ではビジネスローン審査が通りにくいと言われています。

しかし実際にあなたが審査に通らないかどうかは、審査を受けてみなければわかりません。

仮に審査が通過できなかったとしても、デメリットがあるわけではないです。

まずは現状を打破するためにも、AGビジネスサポートに申し込んでみてはいかがでしょうか。

AGビジネスサポートなら、審査結果が即日で回答されるので、まずは融資が受けられる可能性を信じて審査に申し込んでみてください。