「個人事業主だとローン審査に通過しにくいから500万の融資はムリ?」

「500万円を借りる場合の準備は何をしたらいい?」

創業を目的とした借り入れや、事業の運転資金としての借り入れなど、事業を営むあなたは上記のようなお金の悩みを抱えていませんか。

また500万円という大金を、個人事業主が借りられるのか疑問に感じる方も多いはず。

この記事では、500万円借りる目的別に、借り入れるべき金融機関と基礎知識を解説していきます。

なお結論からお話しすると、500万円の融資を実現させたい場合はAGビジネスサポートがおすすめです。

AGビジネスサポートについて詳しい内容をチェックしたい方は、『500万円借入可能なビジネスローン』から読み進めてください。

-

【ライター】嶋崎 -

当サイトを運営している嶋崎と申します。

わたしは経営の経験はありませが、サイト運営に携わり約2年が経過するなかで、事業主のお金の悩みは特有であることを勉強してきました。

たとえば事業主へ実際にインタビューをしたり、実際にセミナーに参加したりするなどして、資金調達の流れやどのようなときにお金の不安を感じるのかを勉強しています。

資金繰りの悩みを解決するためのサービスをすべてを網羅するのは大変です。

一から資金繰りの悩みを調べずとも、「ビズローンで解決できた」が叶うように、全力でサポートします。

個人事業主が資金調達できる金融機関の一覧

はじめに個人事業主が資金調達のために利用できる金融機関を紹介していきます。

- 日本政策金融公庫

- 信用金庫・信用組合

- 地方銀行

- ビジネスローン

上記が取引可能な主な金融機関です。

各金融機関それぞれの特徴や詳しい内容を解説していきますが、目的によって借り入れるべき金融機関が異なります。

というのも開業目的で500万円を借りるのと、運転資金として500万円借りるかでは意味合いが異なるからです。

それぞれ見出しをわけているので、上記の下線部をクリックしてもらうと、あなたの目的に合った金融機関の紹介と注意点の解説を確認できます。

なお次項では借り入れの際の基礎知識について解説しています。

【基礎知識】個人事業主はメガバンクからの借入不可能

個人事業主の資金調達先として、メガバンクから借り入れは不可能です。

というのもメガバンクが取引している会社のほとんどは、上場企業だからです。

個人事業主が「融資してください!」と来店したとしても「うちでは取引できません」となります。

そもそも融資先のターゲットが異なるため、個人事業主は融資先として検討されません。

なおメガバンク3社の主な取引企業は、以下の表をご覧ください。

| 取引上場会社数 | 主な取引先 | |

|---|---|---|

| 三菱UFJ銀行 | 2,752社 |

|

| みずほ銀行 | 2,585社 |

|

| 三井住友銀行 | 2,487社 |

|

※2021年1月8日時点のデータ

なお三菱UFJ銀行が取引している上場企業の数は、2,752社です。

日本には約3,800社の上場企業があるため、約7割以上の企業と取引していることになります。

すでに事業をスタートさせている方にとっては、周知の事実だったかもしれません。

しかしこれから事業をスタートさせる方は、メガバンクからの借り入れは選択肢として考えないようにしておきましょう。

開業に向けての準備期間は、時間があるようで諸々の手続きをしていると、あっという間に過ぎ去ります。

そのためはじめから選択肢に入れずに、融資先を検討しておきましょう。

では開業目的で500万円が必要な場合の資金調達先を紹介していきます。

すでに事業をスタートしていて、運転資金を調達したい方は、この記事の『運転資金として500万円が必要』から読み進めてください。

開業目的の500万円が必要なら公的機関を利用

開業目的で500万円が必要な場合の資金調達先は、以下の金融機関を検討してください。

- 日本政策金融公庫

- 信用金庫・信用組合

- 地方銀行

それぞれの特徴は以下のとおり。

| 特徴 | |

|---|---|

| 日本政策金融公庫 |

|

| 信用金庫・信用組合 |

|

| 地方銀行 |

|

開業を目的とした資金調達先として、日本政策金融公庫が最初に思い浮かぶかと思います。

また信用金庫・信用組合や地方銀行も、地元で事業をスタートする方にとっておすすめの金融機関です。

ではそれぞれの金融機関について詳しく解説していきます。

日本政策金融公庫

日本政策金融公庫は、政府が管轄する金融機関です。

事業者の規模を問わず、個人事業主から中小企業まで、融資の申し込みを幅広く受け入れています。

しかも金利設定が低いため、借り入れによる返済の負担を軽減できるという点が特徴的です。

筆者も実際に足を運んだ経験があり、融資制度について右も左もわからない状態でしたが、丁寧に教えてくれる印象が残っています。

ただし国が管轄する金融機関であるため、甘めの審査ではありません。

しっかりと事業計画書を練り込んで、自分のやる事業がどのように利益を生むのか、そして事業スタートのコンセプトを伝える必要があります。

たとえば500万円借りるにしても、なぜ500万円が必要なのか、資金用途の内訳がしっかりと計画されたものかという点が見られます。

なお融資実行までの目安日数は、申し込んでから約20日〜25日です。

当サイトの以下の記事では、日本政策金融稿から融資を受ける前に知るべきことを解説しています。

信用金庫・信用組合

信用金庫・信用組合は利益が第一主義ではなく、地域の繁栄や活性化を図る、相互扶助を目的として協同組織の金融機関です。

そのため地方自治体の制度融資について詳しいため、融資にまつわる相談がしやすいという特徴をもっています。

なお主な取引先は、個人事業主や中小企業であるので、個人事業主でも500万円を融資してもらえる可能性はあります。

ただし事業を展開している場所が、信用金庫・信用組合のある地域でしか利用できません。

なお信用金庫の融資審査にかかる時間は、信用保証協会を通すもので、約3週間から1ヶ月です。

融資の実行までにかかる時間は、約2ヶ月〜3ヶ月かかるので、開業までは時間の余裕をもって申し込みをする必要があります。

地方銀行

地方銀行は、地域密着型のため、地元企業にとってメガバンクよりも親しみやすい金融機関です。

またお金の相談にものってくれやすいので、個人事業主や中小企業にとって頼りになる存在です。

ただし地元の上場企業との取引もあるため、事業計画書の内容次第では相手にされない可能性もあります。

信金・銀行に共通する内容ですが、見ず知らずの人に融資をするのはリスクが高いため、審査もかなり慎重です。

以上のことを踏まえて、どのくらい利益が出せるのか収支計画を綿密に作った創業計画書を作成しましょう。

運転資金として500万円が必要な場合は業績次第で借入先が異なる

個人事業主が運転資金として、500万円を必要とする場合の資金調達先は以下のとおり。

- 日本政策金融公庫

- 信用金庫・信用組合

- 地方銀行

- ビジネスローン

上記が主な資金調達先となりますが、すでに事業をスタートしているため、状況によって使いわける必要があります。

たとえば以下2つのシチュエーションで考えてみましょう。

- 「業績悪化による資金繰りを回復させるために500万円が必要」

- 「業績がいいから、新規事業を展開するための資金として500万円が必要」

上記の場合、すんなり融資をしてもらえるのは、2のシチュエーションです。

というのも業績が悪化している会社への融資は、金融機関からすれば、返済できなくなるリスクが高くなるからです。

回収できなかったお金は、すべて金融機関の損失になります。

そのため業績が悪いときに、利用するべき金融機関選びはとても重要です。

せっかく申し込みのために、さまざまな資料を作成したり、足を運んだりしても時間が無駄になってしまうともったいないです。

次章で、業績が悪いときに利用すべき金融機関を紹介していきます。

業績が悪いときはビジネスローンがおすすめ

業績が悪い状態のときは、ビジネスローンを検討してください。

というのも業績が悪い状態のとき、日本政策金融公庫や銀行は融資を断るからです。

銀行も商売をしていて、利益を出さないといけません。

そのため返済ができないかもしれないというリスクを取るぐらいなら、はじめから相手をしないという選択肢を取ります。

したがって業績が悪い状態のときは、申し込みの間口が広いビジネスローンをおすすめします。

ただしビジネスローンは金利が高く、返済時の負担が大きくなるため、注意が必要です。

以下2つの注意点から解説をしていきます。

- 金利相場の比較をする

- 短期利用で利息の負担を軽減

金利相場の比較をする

以下は金融機関ごとの金利相場の比較です。

| 金利相場の比較(2024年時点) | ||

|---|---|---|

| 政府系金融機関 | 銀行 | ノンバンク |

| 年0.30%~3.10% | 年1.74%~12.6% | 年5.7%~17.9% |

ビジネスローンの金利相場は、年5.7%〜17.9%であるため、政府系金融機関や銀行と比べて高めに設定されているのがわかります。

同じ500万を借り入れたとしても、総返済額には大きな差がつきます。

とはいえ融資スピードが早く、政府系金融機関や銀行の審査よりは甘めであるため、目的と合致しているなら利用を検討してください。

短期利用で利息の負担を軽減

たとえば100万円を年利18.0%で借り入れたとしても、1週間後に返済できるのであれば金利負担は少なくて済みます。

【利息負担】

100万円×18.0%÷365日×7日=3,452円

※概算になります

上記のようなケースなら、約3,500円の負担で危機的な状況を回避できます。

約3,500円なら、少しずつ節約すればすぐに取り戻せるはずです。

たとえば500円玉貯金を7回すると取り戻せますよ。

支払いを先延ばしにして、会社としての信用を失うことと比べれば、軽い負担と言えるのではないでしょうか。

ただしビジネスローンは短期返済が絶対条件ですので、計画性をもって利用するようにしてください。

個人事業主でも申し込め、50万円以下なら収入証明書なしでスピーディーに申し込めます。

次項で詳しい内容を解説していきます。

楽天銀行スーパーローン

楽天銀行スーパーローンは、楽天銀行の口座がなくても申し込める、利便性のいいカードローンです。

また楽天銀行は、楽天会員ランクに応じて審査優遇があります。

審査優遇があると公表しているカードローンは、楽天銀行だけです。

なお審査結果は最短即日回答なので、急いで資金調達したい場合に役立てられます。

| 金利 | 限度額 | 審査時間 |

|---|---|---|

| 年1.9%~14.5% 年0.95%~7.25% |

10万円~800万円 | 最短即日 |

| 融資時間 | 資金用途 | 郵送物なし |

| 最短翌日 | 生計費 |

【金利半額キャンペーン期間】

- WEBお申込期間:2024年2月29日(木)17:00~2024年5月14日(火)16:59

- ご入会期間:2024年2月29日(木)~2024年5月31日(金)

- キャンペーン金利適用期間:2024年2月29日(木)~2024年7月30日(火)

楽天銀行スーパーローンの金利

楽天銀行スーパーローンの金利は以下のとおり。

| カード利用限度額 | 通常の金利 | キャンペーン期間中の金利 |

|---|---|---|

| 800万円 | 年1.9%~4.5% | 年0.95%~2.25% |

| 800万未満 | 年2.0%~7.8% | 年1.0%~3.9% |

| 600万未満 | 年2.5%~7.8% | 年1.25%~3.9% |

| 500万円未満 | 年2.9%~8.9% | 年1.45%~4.45% |

| 350万円未満 | 年2.9%~12.5% | 年1.45%~6.25% |

| 300万円未満 | 年3.9%~14.5% | 年1.95%~7.25% |

| 200万円未満 | 年6.6%~14.5% | 年3.3%~7.25% |

| 100万円未満 | 年14.5% | 年7.25% |

楽天銀行スーパーローンのメリット

ここからは楽天銀行スーパーローンのメリットを2つ紹介していきます。

- 楽天銀行への融資は24時間対応

- 楽天会員はランクに応じて審査が優遇される

楽天銀行への融資は24時間対応

楽天銀行スーパーローンの借り入れは、パソコンやスマートフォンを利用して、WEBから手続きすれば手数料無料で振り込んでくれます。

インターネット事業に精通している楽天グループだからこそ、カードローンもネットキャッシングで便利に使えるメリットがあります。

そして見逃せないのが、楽天銀行口座への振込融資です。

なんと受付時間は24時間365日(メンテナンス時間を除く)であり、即時振込に対応してもらえます。

「取引先への支払いに少しお金が足りない」

「個人事業主として活動し始めたけど入金が2カ月先でキツイ…」

上記のように、急ぎでお金を工面しなければならないケースで、楽天銀行スーパーローンは非常に頼もしいです。

その他にも電話での融資依頼や、提携ATMでのローンカードを活用してのキャッシングにも当然対応しています。

日頃から外出が多い方ならATMでの出金が便利で、全国のコンビニや提携する金融機関のATMが利用できます。

そのなかでも楽天銀行スーパーローンでは、一部金融機関でのATM利用手数料が無料となっています。

- ローソンATM

- セブン銀行ATM

- イーネットATM

上記のほかにも主要なコンビニだと、手数料なしで借りれるため、時間・場所を問わない利便性があります。

また楽天グループでは、さまざまなサービス・金融商品を扱っていることから、グループをまたいだポイント特典なども豊富です。

商品購入・入出金・借入など、すべてを楽天グループのサービスに一括すると、管理を楽にしつつポイント特典をお得に受けられます。

楽天会員はランクに応じて審査が優遇される

楽天銀行スーパーローンは、カードローンでは珍しい、審査優遇を公表しているカードローンです。

というのも楽天会員ランクに応じて審査優遇があります。

※必ずしもすべての楽天会員が審査の優遇を受けられるとは限りません。

| 金利 | 限度額 | 審査時間 |

|---|---|---|

| 年1.9%~14.5% 年0.95%~7.25% |

10万円~800万円 | 最短即日 |

| 融資時間 | 資金用途 | 郵送物なし |

| 最短翌日 | 生計費 |

【金利半額キャンペーン期間】

- WEBお申込期間:2024年2月29日(木)17:00~2024年5月14日(火)16:59

- ご入会期間:2024年2月29日(木)~2024年5月31日(金)

- キャンペーン金利適用期間:2024年2月29日(木)~2024年7月30日(火)

500万円借入可能なビジネスローン

個人事業主でも利用できる、500万円借入可能なビジネスローンは以下のとおり。

- AGビジネスサポート

- キャレント

- オリックスVIPローンカードBUSINES

以下の表は、それぞれの金利や審査時間などをまとめています。

| AGビジネスサポート | 福岡銀行フィンディ | オリックスVIPローンカードBUSINESS | |

|---|---|---|---|

| 融資額 | 1万円~1,000万円 | 100万円~1,000万円 | 50万円~500万円 |

| 金利 | 年3.10%~18.0% | 年2.0%~14.0% | 年6.0%~17.8% |

| 審査時間 | 最短即日 | 事前審査1分 | 最短60分 |

| 融資スピード | 最短即日 | 申し込みから3営業日 | 最短即日 |

| 赤字の場合 | 申込可能 | 申込可能 | 非公表 |

| 担保・保証人 | 不要 | 不要 | 不要 |

※新規取引の場合、融資上限は500万円

上記の情報を比較すると、限度額が唯一1,000万円なのは、AGビジネスサポートだけです。

次項では、もっとも500万円の資金調達の可能性がある、AGビジネスサポートを紹介していきます。

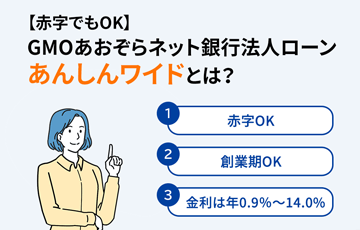

AGビジネスサポート

| 金利 | 限度額 | 審査時間 |

|---|---|---|

|

年3.10%~18.0% |

1万円~1,000万円※ |

最短即日 |

| 融資時間 | 赤字決算 | 申込対象 |

| 最短即日 | 申込可 | 法人・個人事業主 |

※カードローンは年5.0%~、新規取引の場合上限500万円

AGビジネスサポートはアイフルグループの金融会社で、累計口座開設数が15万口座以上と、安心して利用できるビジネスローンです。

AGビジネスサポートの特徴は、ビジネスローンとカードローンの2種類から契約が可能な点です。

どちらも融資限度額が1,000万円であるため、500万円借り入れできる可能性があります。

またAGビジネスサポートは、赤字決算でも門前払いしないという魅力があります。

銀行や日本政策金融公庫で融資を断られてしまった人は、ぜひ検討してみてください。

ではAGビジネスサポートのメリット・デメリットについて、詳しく解説していきます。

AGビジネスサポートのメリット

AGビジネスサポートのメリットは以下のとおりです。

- 赤字決算・債務超過でも申込可能

- ビジネスローンとカードローンタイプの2種から契約可能

- 最短即日の審査回答・融資に対応

AGビジネスサポートは、赤字決算・債務超過であっても申込可能です。

そのため銀行や日本政策金融公庫で融資を断られてしまった場合でも、申し込みできるため、間口が広く設定されています。

また契約は、ビジネスローンとカードローンタイプから選択できる点もAGビジネスサポートのいいところです。

カードローンタイプは初回取引の場合、融資の上限金額は500万円ですが、借入枠の設定だけでも可能です。

つまり契約だけしておいて、いざというときに借り入れたお金を使えます。

そのため転ばぬ先の杖として、AGビジネスサポートを利用できますよ。

また最短即日の審査回答と融資に対応しているため、「急いで資金調達したい」となった場合でもニーズを満たしてくれますよ。

「今月は仕入にお金を使ったから、今週の支払いに必要な現金が不足している…」

上記のようなシチュエーションで、非常に頼りになるビジネスローンです。

つづいてAGビジネスサポートのデメリットについて解説していきます。

AGビジネスサポートのデメリット

AGビジネスサポートのデメリットは、上限金利が高めに設定されている点です。

金利が年3.10%〜18.0%であるため、以下表内のビジネスローンと比べると、高い金利設定となっているのがわかります。

| AGビジネスサポート | 福岡銀行 フィンディ | オリックスVIPローンカードBUSINESS | ||

|---|---|---|---|---|

| ビジネスローン | カードローン | |||

| 金利 | 年3.10%~18.0% | 年5.0%~18.0% | 年2.0%~14.0% | 年6.0%~17.8% |

上記表からわかるとおり、AGビジネスサポートは他社と比べて、上限金利が高く設定されています。

上限金利が高めに設定されていると、返済期間が長期になるにつれて、返済総額が大きくなります。

ただし限度額が高額になると、金利は引き下がる可能性が高いです。

というのもお金の貸し借りにおいて、お金を借りる人を高金利から保護する目的の利息制限法があるから。

借入元金が100万円以上になると、上限金利は年15.0%となります。

そのため500万円借り入れた場合、AGビジネスサポートで年18.0%の金利で貸し付けは行われないのです。

また500万円の融資となれば、年15.0%以下の金利設定となる可能性があります。

AGビジネスサポートは、無料の返済シミュレーションを行っています。

金利によって、どのくらい返済額が異なるのかシミュレーションして利用を検討してみてください。

メリット・デメリットを踏まえて、自分の目的に合ったビジネスローンなのか判断していきましょう。

AGビジネスサポート利用者の口コミ

ここからは実際にAGビジネスサポートで資金調達をした方の口コミ・評価を2件紹介していきます。

なお募集したアンケートでは、「AGビジネスサポートから500万円の融資を受けた」という報告はありませんでした。

そのため検討するにあたり、どのようなビジネスローンなのか口コミ・評価から知ってもらうきっかけになればと思います。

【審査回答スピード】2日~3日

【審査回答スピード】2日~3日事業者専用で、赤字内容の私にも200万円の融資を受けられました。

もちろん事業計画書を提出、努力があってことだと思います。

最初は100万円の融資枠でしたが、返済半年後には200万円まで増額いただきました。

商工会議所推薦で国民金融公庫に申し込みしましたが、貸してもらえなかったことを振り返ると、AGビジネスサポートから融資を受けれたのは涙が出るくらいありがたかったです。

【審査回答スピード】2日~3日

【審査回答スピード】2日~3日事業性資金として融資を受けるわけですが、資金使途の細かな追求はなく、実質個人事業者向けのフリーローンという感じがしました。

今回50万円ほど必要だったため、銀行系のローンを2社、大手消費者金融を2社で申し込みましたが融資を断られてしまいました。

そんななか私を救ってくれたのはAGビジネスサポートでした。

信用情報機関にどのように記録されるのかが気がかりですが、大変感謝しております。

口コミの結果、他社よりも比較的審査に通りやすいのではないかと考えられます。

赤字でも融資をしてもらえた点や、他社で審査落ちしたがAGビジネスサポートは通ったという実績

AGビジネスサポートの基本情報

AGビジネスサポートの基本情報は以下【続きを読む】をクリックしてください。

| ビジネスローン | カードローン | |

|---|---|---|

| 融資対象者 |

法人または個人事業主

|

法人または個人事業主

|

| 融資額 | 50万円~1,000万円 | 1万円~1,000万円※1 |

| 契約利率(実質年率) | 年3.10%~18.0% | 年5.0%~18.0% |

| 返済方式 |

|

元金定率リボルビング返済 |

| 返済期間・回数 |

|

最長8年4ヶ月(100回以内) |

| 担保 | 不要 | |

| 保証人 | 原則不要※2 | |

| 遅延損害金(実質年率) | 年20.0% | |

| 必要書類 |

※その他必要に応じた書類

※その他必要に応じた書類 |

|

| 契約時締結費用 | 印紙代(実費) | |

※1 新規取引の場合は、上限500万円

※2 法人の場合は、代表者が原則連帯保証人となります

本当に500万円が必要か見極める計算方法

個人事業主が500万円を借り入れとなると、かなり大型な受注があったための仕入れに必要なのかと考えられます。

しかし必要資金以上に借り入れてしまうと、返済に苦しむことは目に見えていますよね。

そこで借入金額を最適化するために、最適な計算方法を紹介していきます。

必要運転資金の計算方法は以下のとおりです。

必要運転資金=売上債権(売掛金・受取手形)+ 棚卸資産-仕入債務(買掛金・支払手形)

なお棚卸資産とは、企業が販売や消費目的で仕入れた物品のうち、まだ社内にとどまっている財産価値のある物のことです。

たとえば仕入したけど売れていない商品などです。

物販販売をしている方ならイメージしやすいのではないでしょうか。

売上債権については、顧客に対して支払いを待ってあげている状態となります。

いっぽうで仕入債務については、自分が支払いを待ってもらっている状態です。

そのため売上債権と仕入債務のタイムラグが生じて、差額分だけ資金が不足することになります。

タイムラグが発生している間は、会社(事業主)が手当しなければならないため、運転資金が必要です。

したがって資金繰りを悪化させないためには、差額分の資金を確保しておく必要があります。

今一度、上記の計算方法で算出した必要資金が、500万円となるか計算してみてください。

結果によっては、500万円も必要なく、少額の利用でよかったりカードローンを利用したほうがお得だったりする場合があります。

まとめ

個人事業主が500万円の融資を受けたいとなった場合、開業資金として必要なのか、運転資金として必要なのかで借入先が異なります。

また業績が悪くなってからでは、事業資金の借り入れは難しいです。

そのため開業時になるべく多く借りられるように、創業計画書を練り込んで作るか、業績のいいうちに融資の申し込みをしてください。

ただし500万円が必要と言っても、しっかりとした計算式で必要資金を割り出さなくてはなりません。

以下は必要運転資金の計算式です。

必要運転資金=売上債権(売掛金・受取手形)+ 棚卸資産-仕入債務(買掛金・支払手形)

もし少額の融資で問題ないなら、個人向けカードローンを利用して、取引先の入金後に一括返済するという手段もあります。

個人事業主でも資金繰りの方法は多くあるため、「公庫からの借り入れしか考えていない」「銀行から借りないと損」など視野が狭くならないように注意しましょう。

金融機関やカードローンなど返済計画や返済総額を比較してみると、自身に最適な借入先が見つかります。

この記事を読んで、参考にしていただけると嬉しいです。