「貸しはがしって言葉を聞いたけど、いったい何をされるの? 」

「ちゃんと書類を揃えて銀行融資に申込んだのに融資が下りなかった…。これって貸し渋り!?」

貸しはがしも貸し渋りも、経営者・個人事業主の方なら一度は耳にしたことのあるキーワードではないでしょうか?

ですが、その意味や仕組みを理解している人は少ないかもしれません。

バブルがはじけたころやリーマンショックのタイミングでは、多くの企業が貸しはがしや貸し渋りに泣くことになりました。

しかし、現状好景気で推移している日本の経済状況では、貸しはがしにあったり、貸し渋りにあったりする企業のニュースを聞くことはそうそうありません。

事実、日本の企業倒産件数は、リーマンショックのあった2008年をピークに年々減少しており、2008年に15,646件だった倒産件数は、2018年には8,235件にまで減少しています(東京商工リサーチより)。

とは言え、経営者・個人事業主にとって、貸しはがし・貸し渋りはいつやってくるかわからない恐怖であることは変わりありません。

この記事では、貸しはがし・貸し渋りとは一体何なのか、わかりやすく解説していきます。

それだけでなく、貸しはがし・貸し渋りの対策も紹介するので、最後まで読んでくださいね。

-

ビズローン編集長:田中 -

当サイト「ビズローン」の運営をしております、田中と申します。

中学3年生のとき、父親の借金によって家庭が崩壊・・・。

その後、母親の勤務している医療法人の奨学金制度を利用して4年制大学へ。

毎月5万円ずつの奨学金の返済を継続中。

しかし、この借金を背負ってでも、大学に行った経験はかけがえのないものとなっています。

借金の酸いも甘いも知るオトコとして、みなさんの資金調達のお困りごとを解決するサポートをしていきます!

-

【ライター】嶋崎 -

当サイトを運営している嶋崎と申します。

わたしは経営の経験はありませが、サイト運営に携わり約2年が経過するなかで、事業主のお金の悩みは特有であることを勉強してきました。

たとえば事業主へ実際にインタビューをしたり、実際にセミナーに参加したりするなどして、資金調達の流れやどのようなときにお金の不安を感じるのかを勉強しています。

資金繰りの悩みを解決するためのサービスをすべてを網羅するのは大変です。

一から資金繰りの悩みを調べずとも、「ビズローンで解決できた」が叶うように、全力でサポートします。

貸しはがしと貸し渋りの違い

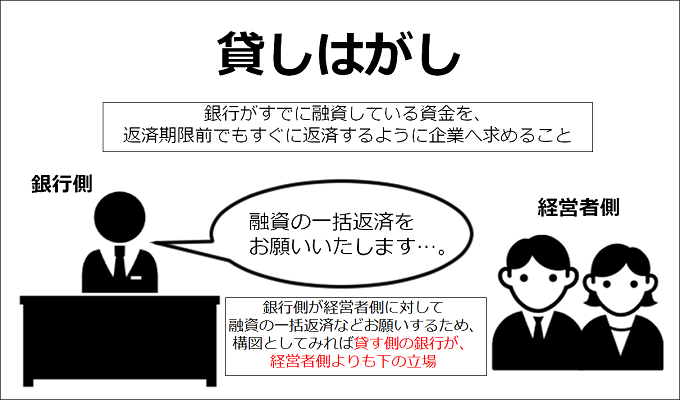

貸しはがしとは、銀行がすでに融資している資金を、返済期限前でもすぐに返済するように企業へ求めることです。

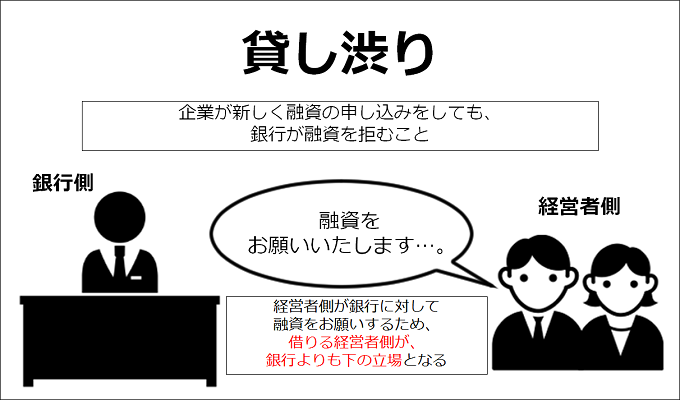

一方で、貸し渋りとは企業が新しく融資の申し込みをしても、銀行が融資を拒むことを指します。

貸しはがしと貸し渋りが起きる背景

貸しはがしと貸し渋り、いずれも銀行の財務状況が悪化したときに行われます。

貸しはがしや貸し渋りを行うと、銀行全体の融資額を減らせるため、財務状況が改善して銀行そのものの自己資本率が上げられるからです。

さらに、貸しはがしと貸し渋りは中小企業や個人事業主を中心に行われているため、企業の資金調達や資金繰りの悪化を招き、最悪倒産の原因となることもあります。

この事態を重く受け止めた政府は、貸しはがしや貸し渋りを行う金融機関の情報提供を金融庁の「金融サービス利用者相談室」で受け付けています。

貸しはがしと貸し渋りの構図について

銀行は融資をする側、経営者は融資を受ける側です。

この立場が貸しはがしと貸し渋りにおいて逆転します。

貸しはがしと貸し渋りの、銀行と経営者の関係構図について見てみましょう。

貸しはがしは経営者が上、違法となる場合もある

貸しはがしは、銀行側が経営者側に対して融資の一括返済などをお願いするため、構図としてみれば貸す側の銀行が、経営者側よりも下の立場になります。

なお貸しはがしをされても、経営者側は銀行の要望通り返済期限前に返済をする義務はありません(期限の利益)。

ところが、期限の利益を損失する条件が設けられている場合があります。

たとえば、返済の遅延があった、企業側が差し押さえを受けた、破産手続きに入ったなどです。

経営者側は期限の利益損失の条件が設けられていないかを確認するのと同時に、期限の利益損失に該当する行動を普段から行わないのも重要です。

なお、貸しはがし自体は違法ではありません。

ただし、貸しはがしが原因で企業が破産や倒産となったときは違法となるのです。

これは破産法第375条の三『「破産の原因たる事実あることを知るに拘らず或債権者に特別の利益を与ふる目的を以て為したる担保の供与又は債務の消滅に関する行為にして債務者の義務に属せす又はその方法若しくは時期か債務者の義務に属せざるもの」の行為を為しその(破産)宣告確定したるときは、5年以下の懲役又は30万円以下の罰金に処す。と規定されています。

貸し渋りは銀行が上

一方で貸し渋りは、経営者側が銀行に対して融資をお願いするため、借りる側の経営者側が、銀行よりも下の立場となるのです。

経営者側がどれだけ銀行にお願いしても、新規の融資を受けられないことになります。

銀行が貸しはがしをする理由

貸しはがし自体は違法ではないものの、貸しはがしによって企業や破産や倒産に追い込まれれば違法となります。

破産や倒産まではいかなくても、融資が減るため資金繰りが難しくなる企業も多いでしょう。

経済をストップさせてしまう原因にもなる貸しはがしを、なぜ銀行が行うかの理由は以下の通りです。

- 景気が減速・低迷しているから

- 企業に貸した融資が不良債権になるリスクがあるから

景気が減速・低迷しているから

バブル崩壊やリーマンショックなど、景気が減速または低迷する出来事がおきると、銀行の財務状況も悪化しやすくなります。

そのため銀行が融資額を減らして自己資本率を上げ、財務状況を改善するために貸しはがしを行うのです。

これは経営者側には全く問題がない場合、銀行側の都合で貸しはがしを行う場合の理由です。

企業に貸した融資が不良債権になるリスクがあるから

銀行が行った融資の回収が困難になると、不良債権となります。

つまり、融資の回収が難しくなり不良債権となるリスクがある場合、リスク回避のため銀行があらかじめ融資の回収を前もって行うため、貸しはがしをするのです。

融資をしている企業やその親企業の経営状況が悪化したときも、貸しはがしが保全のために行われます。

銀行が貸し渋りをする理由

貸し渋りは以下の理由によって行われます。

- 景気が減速・低迷しているから

- 融資を受ける側の業績が悪化しているから

景気が減速・低迷しているから

貸し渋りは、貸しはがしと同じく景気が低迷しているときに主に行われます。

景気が低迷または停滞すると、当然経営状況が悪化する企業が多くなります。

つまり、社会全体で融資をしても不良債権となるリスクが高くなっているため、銀行としては新規融資をしても回収できる可能性が低いのです。

そのため、融資額を減らすために貸し渋りを行い、自己資本率を上げて不良債権が発生するリスクを避けているのです。

銀行側としてみれば、「回収できる見込みのない融資はあらかじめしない」状態であると言えます。

融資を受ける側の業績が悪化しているから

今まで融資を受けていた銀行に、新規の融資を断られるなどいきなり貸し渋りを受けることがあります。

このときは、融資を受ける側の企業や経営者の経営状態が悪化している場合が多いです。

経営状態が悪化すれば悪化するほど、今までと同じように融資をすると、融資が回収できず不良債権になってしまうリスクが高くなります。

そのため、以前よりも業績が悪化している場合も、不良債権のリスクを回避するために貸し渋りをするのです。

貸しはがし・貸し渋りの対策

貸しはがしと貸し渋り、両方とも景気が低迷しているときに中小企業や個人事業主が受けやすくなっています。

さらに、貸しはがしは銀行側ではなく、融資を受ける企業や経営者側の経営悪化でも起きる可能性があるのです。

貸しはがしと貸し渋りに対してどのように対策をすればいいかを、手法と合わせて解説していきます。

貸しはがしの手法と対策方法

貸しはがしの手法は、以下のものがあります。

- 期限前なのに融資の返済を迫られる

- 追加融資などの交換条件とともに融資の一括返済を迫られる

貸しはがしの主な手法は、返済期限であるのにも関わらず、融資の一部または全額返済を迫られるものです。

これに対して、融資を受けている企業や経営者は忠実に返済要求に従う必要はありません。

ただし、「追加融資をするので、その代わり一旦今の融資を全額返済して欲しい」という、交換条件をつけた貸しはがしを受けることもあります。

貸しはがしの対策

貸しはがしへの対策方法としては以下の通りです。

- 断固として応じない

- 期限の利益の損失に該当する行動をしない

貸しはがしへの対策方法は、とにかく銀行の融資返済の要求を断固として断ることです。

実際に、貸しはがしを受けても期限前に返済しなくてもよい期限の利益があります。

ただし、期限の利益の損失に該当する行動を一度でもしている場合、それをきっかけに返済を迫られ要求をのまざるを得ないことがあるのです。

期限の利益の損失条件についてもう一度確認し、「返済の遅延をしない」「差し押さえなど経営状態の悪化を避ける」など、条件に当てはまる行動はしないように着実に融資を返済していきましょう。

貸し渋りの手法と対策方法

貸し渋りの手法は、新規の融資申し込みを銀行が承諾してくれないことです。

景気が低迷しているときや、融資を受ける側の経営が悪化しているときに、融資額を減らしたり、不良債権リスクを回避したりするために貸し渋りを行います。

貸し渋りの手法は以下の通りです。

- 新規の融資を断られる

- 追加の融資を断られる

初めて銀行と取引をするときに融資を断られる場合と、今まで問題なく融資を受けていたのが追加融資を断られる場合があります。

いずれの場合も、景気が低迷または停滞している以外は、企業や事業の経営状態が悪化しているのが貸し渋りの原因となります。

貸し渋りの対策

貸し渋りへの対策方法は以下の通りです。

- 事業の業績を改善させる

- 具体的な事業計画書を用意する

- 国の対策を利用する

もしも事業が悪化しているのが原因で貸し渋りを受けたなら、事業の業績を改善させるのが先決です。

もしも事業が悪化しているのが原因で貸し渋りを受けたなら、事業の業績を改善させるのが先決です。

そのためには、実行に移すのはもちろん改善のための具体的な施策が書かれた事業計画書を用意し、銀行に提示することです。

話し合いではなく、具体的なデータや文言などの視覚的な手法で銀行へ改善計画を提示できれば、融資を受けられる可能性が高くなります。

また、社会全体の景気が低迷または停滞しているため、中所企業や個人事業主ではどんなに業績改善の努力をしても何ともならない…ということもあるでしょう。

その場合、国から新しい施策が出されることがあるので、利用するのも有効です。

近年では、リーマンショック時に中小企業が銀行の融資を受けやすくなるセーフティネットの拡充が行われた実績があります。

まとめ

貸しはがしと貸し渋りは、景気の低迷や停滞しているときに起きやすい特徴があります。

とはいえ、景気が上昇気味のときに貸しはがしや貸し渋りを受けてしまった場合、事業の悪化や原因である可能性が高いです。

貸しはがしや貸し渋りは、事業の改善や事業計画を出すなどの対策が有効です。

また、貸しはがしを受けても受け入れる義務はありません。

けれども、今までの融資で返済遅延があるなど、期限の利益の損失に該当する行動をしている場合は、貸しはがしを拒否できない場合があります。

貸しはがしや貸し渋りを受けても対策ができるように、銀行に対して誠実な行動をする、また事業状況を把握するなどしておきましょう。