おすすめ記事

-

楽天銀行スーパーローンは個人事業主も利用可能!口コミ・申込方法を解説

楽天銀行スーパーローンは個人事業主も利用可能!口コミ・申込方法を解説 -

PayPay銀行ビジネスローンの審査は厳しい?!審査落ち後の資金調達先も解説!

PayPay銀行ビジネスローンの審査は厳しい?!審査落ち後の資金調達先も解説! -

法人カードローン12社比較!金利が低めで利用しやすいローンを紹介

法人カードローン12社比較!金利が低めで利用しやすいローンを紹介 -

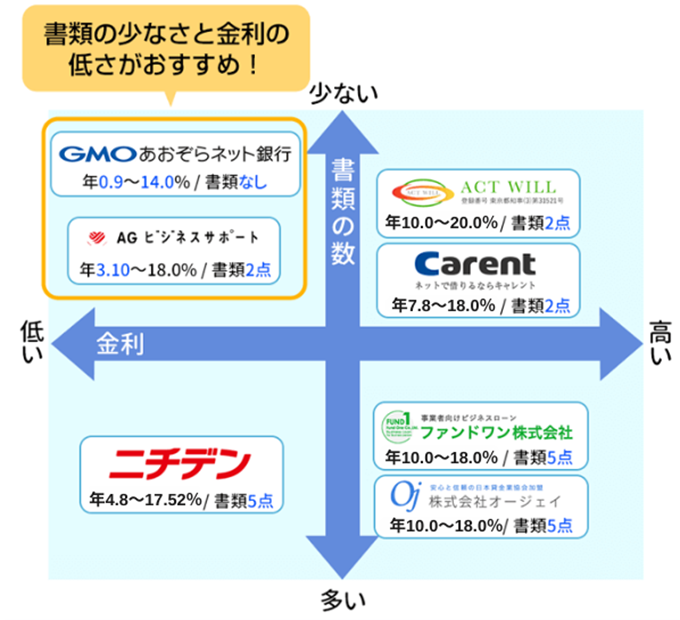

【おすすめ2社】ビジネスローンを利用するなら赤字OK・決算書不要で選ぼう

【おすすめ2社】ビジネスローンを利用するなら赤字OK・決算書不要で選ぼう

| ビジネスローン | 金利 | 限度額 | 審査時間 | 融資時間 |

|---|---|---|---|---|

AGビジネスサポート |

年3.10%~18.0% | 1万円~1,000万円 ※新規取引時は 上限500万円 |

最短即日 | 最短即日 |

支払い.com |

一律4% ※手数料 |

クレジットカード 利用枠まで |

審査なし | 最短60秒で決済 |

GMOあおぞらネット銀行 あんしんワイド |

年0.9%~14.0% ※一部特約は年14.0% |

10万円~1,000万円 ※10万円単位・審査のうえ決定 |

最短2営業日 | 最短2営業日 |

「急ぎで資金調達したい」

「おすすめのビジネスローンって何を比較したらいいんだろう…」

上記のような急ぎの資金調達のニーズがあるなら、最短即日の融資が可能なビジネスローンや、必要書類が少ないビジネスローンおすすめします。

ビジネスローンは、銀行や公庫に比べてスピーディーな資金調達ができるため、万が一に備えた資金調達先の候補としても考えておきたいです。

この記事では資金繰りに困ったときに頼りになる、最短即日で融資が受けられるビジネスローンを紹介しています。

【ビジネスローンを選ぶときのポイント】

ここからはおすすめのビジネスローンを6つ紹介していきます。

「とにかく急ぎで融資を受けたい!」という場合は、以下7つのビジネスローンで比較を行い、申し込みをしましょう。

即日融資を希望する場合、もっともおすすめのビジネスローンはAGビジネスサポートです。

中小ビジネスローンよりも、下限金利が低く、法人・個人事業主どちらも申込対象であることがポイントです。

各ビジネスローンのスペックは以下の比較表を見ていきましょう。

| 申込対象 | 限度額 | 金利 | 必要書類 | 担保・保証人 | 返済期間 | ||

|---|---|---|---|---|---|---|---|

| 1位 | AGビジネスサポート  |

|

1万円~1,000万円 | 年3.10%~18.0% | 2点※3 | 不要※2 |

最長5年 or 8年4ヶ月 |

| 2位 | あんしんワイド  |

法人 | 10万円~1,000万円 | 年0.9%~14.0% | なし | 不要 | 自由 |

| 3位 | キャレント |

法人 | 1万円~500万円 | 年7.8%~18.0% | 2点 | 不要 | 最長120ヶ月 |

| 4位 | オージェイ  |

|

30万円~1億円 | 年10.0%〜18.0% | 5点 | 不要※2 |

1ヶ月~36ヶ月 |

| 5位 | ファンドワン  |

法人 | 30万円~500万円 | 年10.0%〜18.0% | 5点 | 不要 | 1ヶ月~420ヶ月※1 |

| 6位 | アクト・ウィル  |

法人 | 500万円 | 年10.0%〜20.0% | 2点 | 不要※2 |

12ヶ月以内 |

| 7位 | ニチデン  |

|

1億円 | 年4.8%~17.52% | 3点 | 不要※2 |

20年 |

それぞれの特徴を順番に紹介していきます。

【FP飯田先生のコメント】

ビジネスローンとは、その名の通り事業資金専用のローンのことであり、法人経営者もしくは個人事業主が申し込むことができます。また、新たなビジネスをスタートするときにも使えます。いずれの金融機関へ申し込んでも審査はありますが、銀行や公庫は金利が低い分、条件や審査にかかる時間がかかります。一方のローン会社の場合、借入までがスピーディ。スピード重視なら、それ以外のローン会社から借りるのが得策でしょう。

| 金利 | 限度額 | 審査時間 |

|---|---|---|

| 年3.10%~18.0% | 1万円~1,000万円※ | 最短即日 |

| 融資時間 | 赤字決算 | 申込対象 |

| 最短即日 | 申込可 | 法人・個人事業主 |

※カードローンは年5.0%~、新規取引の場合上限500万円

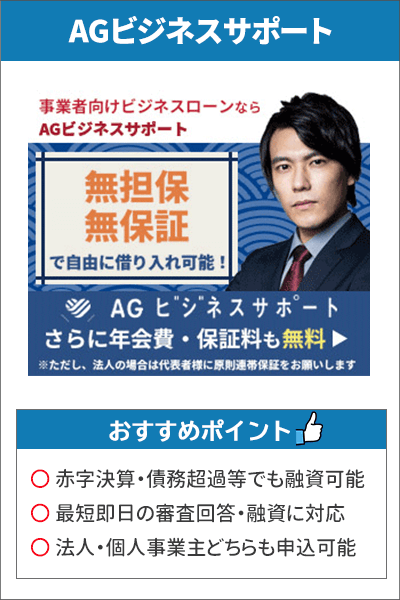

AGビジネスサポートは、最短即日の審査回答と融資を実現している事業者向けの融資商品です。

個人への貸し付け実績が豊富な、アイフルグループの100%子会社であるため、融資のノウハウはバッチリ。

これまで積み重ねてきた契約実績は、累計15万口座以上にのぼります。

ここではAGビジネスサポートの利用が向いている人・向いていない人を紹介していきます。

| 向いている人 | 向いていない人 |

|---|---|

|

|

AGビジネスサポートは、緊急で融資が必要なときに、法人・個人事業主どちらも最優先に検討してほしいビジネスローンです。

1,000万円のゆとり融資が可能でありながら、必要書類は本人確認書類と決算書(確定申告書)のみです。※

ただし決算書が用意できなかったり、1週間程度なら融資を待つ時間に余裕があったりする場合は、ほかのビジネスローンでもいいでしょう。

とはいえAGビジネスサポートは、他社ビジネスローンよりも申込間口が広いため、一旦申し込みや診断を受けて融資可能か判断してください。

※個人事業主は事業内容確認書が必要です

ビズローン編集部では、クラウドソーシングサイトを利用して、独自でビジネスローンの満足度調査を行いました。

満足度は10段階評価でご回答いただきました。

それでは3つの評価・口コミを紹介していきます。

【FP飯田先生のコメント】

即日融資が可能なのは嬉しいですね。金利は個人で借りる消費者金融のカードローンとほぼ同じですが、ビジネス用のローンのため、借入限度額1,000万円までとなっているのが特徴です。総量規制を心配する方もいるかもしれませんが、ビジネスローンは総量規制の対象外となっています。そのため、年収の3分の1を超えて借入することができるローン商品なのです。

| 金利 | 限度額 | 審査時間 |

|---|---|---|

| 年7.8%~18.0% | 500万円 | 最短即日 |

| 融資時間 | 必要書類 | 申込対象 |

| 最短即日 | 2点~3点 | 法人 |

キャレントは、株式会社IPGファイナンシャルソリューションズが提供するビジネスローンです。

中小企業や個人事業主を対象に、設備投資や運転資金などの資金調達を支援しています。

キャレント最大の魅力は、14時までに手続きを完了すると、即日融資を受けられるという点です。

また来店不要なので、スマホ・PCだけで、申し込みから融資実行までの手続きが完了します。

キャレントの利用が向いている人・向いていない人は以下のとおりです。

| 向いている人 | 向いていない人 |

|---|---|

|

|

キャレントも最短即日の審査回答・融資が受けられるため、すぐに資金調達が必要な場面で頼りになるビジネスローンです。

ただし下限金利が、年7.8%とAGビジネスサポートに比べて2倍以上の金利設定がされています。

また限度額設定も500万円であるため、高額な資金調達であればAGビジネスサポートを利用するほうが、金利を押さえながら資金調達可能です。

ただし実際に利用された事業主もいるため、次項で口コミ・評価を紹介していきます。

ここからは実際にキャレントで資金調達をした方の口コミ・評価を2件紹介していきます。

| 金利 | 限度額 | 審査時間 |

|---|---|---|

| 年10.0%~20.0% | 500万円 | 最短即日 |

| 融資時間 | 必要書類 | 申込対象 |

| 最短即日 | 2点 | 法人 |

アクト・ウィルは、限度額最大500万円のビジネスローンを提供する、中小ローン会社です。

信用保証融資のビジネスローンだけでなく、以下7つの融資プランを提供しているため、目的に応じて担保融資プランを検討できるという特徴があります。

金利は年10.0%~20.0%と高めの設定ですが、担保融資なら下限金利が年6.40%~(車担保融資)のプランもあります。

「無担保・無保証人で融資を受けたいが、念のため有担保融資のプランも確認しておきたい」という場合におすすめです。

アクト・ウィルの利用が向いている人・向いていない人は以下のとおりです。

| 向いている人 | 向いていない人 |

|---|---|

|

|

アクト・ウィルは法人のなかでも、中小企業のサポートをメインにしています。

そのため資金繰りが苦しいという悩みや、銀行融資の審査に不安がある中小企業におすすめです。

有担保融資も6つ取り揃えているため、複数のプランで融資を検討できるバリエーションの豊かさも魅力があります。

いっぽうで無担保融資は金利が高めに設定されているため、長期返済を考慮すると、逆に資金繰りが不安という場合は不向きです。

アクト・ウィルの口コミ・評価は以下のとおりです。

| 金利 | 限度額 | 審査時間 |

|---|---|---|

| 年10%~18.0% | 30万円~500万円 | 最短即日 (最短40分) |

| 融資時間 | 必要書類 | 申込対象 |

| 最短即日 | 5点 | 法人 |

ファンドワンは、融資額最大500万円を上限にしているビジネスローンです。

担保や保証人が不要なため、創業間もない企業や財務状況が不安定な企業でも利用しやすいです。

令和2年に誕生したビジネスローンであるため、ほかのビジネスローンに比べて業歴は浅いですが、最短40分融資という圧倒的な早さはメリットと言えます。

の利用が向いている人・向いていない人は以下のとおりです。

| 向いている人 | 向いていない人 |

|---|---|

|

|

ファンドワンの魅力は最短40分で融資が受けられる点です。

業歴は浅くても、他社を上回るスピード融資が可能なため、すぐに資金調達したい企業におすすめです。

いっぽうで金利は最低でも10%であるため、大手ビジネスローンであるAGビジネスサポートに比べると高いです。

また申込対象は法人だけなので、個人事業主は利用できません。

そのため申込資格がない個人事業主や、金利の高さに抵抗がある人は、他のビジネスローンを検討してください。

| 金利 | 限度額 | 審査時間 |

|---|---|---|

| 年10.0%~18.0% | 30万円~1億円 | 最短即日 |

| 融資時間 | 必要書類 | 申込対象 |

| 最短即日 | 5点 | 法人・個人事業主 |

オージェイは借り入れする企業の目的に合わせて、以下7つのプランを用意しているのが特徴です。

なかでもこの記事で紹介している【無担保融資】は、最大1億円の限度額設定となっており、莫大な設備投資費用が必要という方におすすめです。

競合サービスと比較すると返済期間の短さや高額な金利はデメリットですが、返済方法の柔軟さと高額融資が可能な点は大きなメリットでしょう。

オージェイの利用が向いている人・向いていない人は以下のとおりです。

| 向いている人 | 向いていない人 |

|---|---|

|

|

オージェイでは複数のプランが用意されているため、無担保融資だけでなく担保融資も検討できるのが特徴です。

また最大1億円まで調達可能であるため、1,000万円以上の資金調達が必要な場合に検討したいビジネスローンです。

ただし金利は年10.0%~であるため、あまりに莫大な額を調達してしまうと、返済が苦しくなります。

そのため、まとまった入金が近い人以外は財務状況をしっかりと確認する必要があります。

ここからは実際にキャレントで資金調達をした方の口コミ・評価を2件紹介していきます。

| 金利 | 限度額 | 審査時間 |

|---|---|---|

| 年4.8%~17.52% | 50万円~1億円 | 最短即日 (最短10分) |

| 融資時間 | 必要書類 | 申込対象 |

| 最短即日 | 3点 | 法人・個人事業主 |

ニチデンは関西を拠点に置く消費者金融です。

フリーローンだけでなく、融資額最大1億円・最短即日融資というスペックの事業者ローンも展開しています。

なお担保・保証人が不要なため、創業間もない企業や財務状況が不安定な企業でも利用しやすいです。

ただし関西を拠点とした消費者金融であるため、融資対象地域は以下に絞られます。

ニチデンの利用が向いている人・向いていない人は以下のとおりです。

| 向いている人 | 向いていない人 |

|---|---|

|

|

ニチデンは最大1億円という限度額設定に特徴があるため、事業拡大のために必要な設備投資資金を集めたい企業におすすめです。

ただし来店での申し込みしか受け付けておらず、関西に拠点がないと実質利用できません。

関西に会社・オフィスがあり、来店できる場合は資金調達先として検討してみましょう。

【FP飯田先生のコメント】

ここまでいくつかの会社を紹介していますが、それぞれ「向いている人」「向いていない人」の項目を確認し、自分には向いているのかを確認するようにして下さい。また、いくら総量規制の対象外と言っても、必要以上に借りるのはNGです。あらかじめシミュレーションしておき、返済計画に無理がないかを確認し、必要最低限の金額のみ借りるようにしましょう。

GMOあおぞらネット銀行が提供する、法人向けビジネスローンのあんしんワイドは、即日融資はできないものの最短2営業日の融資が可能です。

また銀行系ビジネスローンであることから、前章で紹介したビジネスローンよりも金利が低い点が特徴です。

| 金利 | 限度額 | 審査時間 |

|---|---|---|

| 年0.9%~14.0% | 10万円~1,000万円 | 最短翌日 |

| 融資時間 | 必要書類 | 申込対象者 |

| 最短2営業日 | なし | 法人のみ |

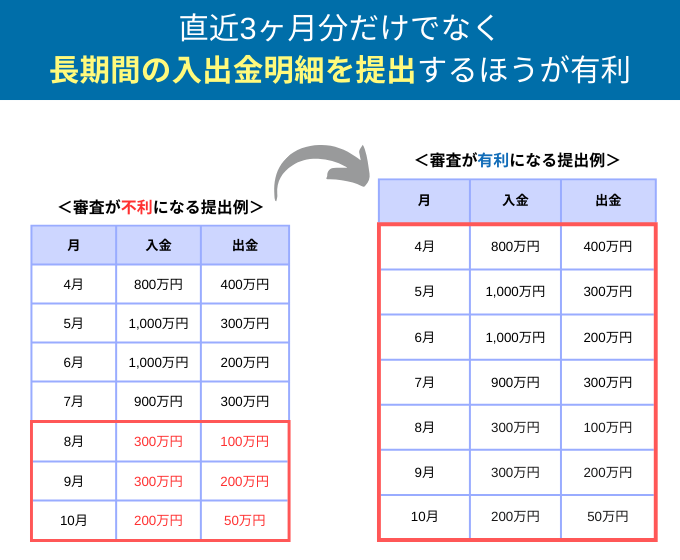

あんしんワイドに注目してもらいたいポイントは、決算書や事業計画書が不要な点です。

直近3ヶ月間の連続した入出金明細をもとに審査が行われます。

そのため決算書を用意できない設立間もない法人や、赤字決算で決算書を出したくないという方が利用しやすいです。

なお融資枠内でいつでもどこでも、何度でも手数料不要で借り入れできる貸付方式である、融資枠型ローンを導入しています。

そのためつなぎ融資として利用し、入金があったタイミングで返済という方法が可能です。

GMOあおぞらネット銀行の法人口座を開設して日が浅い場合は、【freee入出金管理サービス】に、他の金融機関口座を同期(データ連携)する必要があります。

あんしんワイドでは、直近3ヶ月分の入出金証明で審査を行ってくれますが、できれば3ヶ月分以上の入出金証明を出しましょう。

というのも業種によっては、季節によって売上の増減が激しかったり、一括で大きな入金予定があったりするからです。

そのためなるべく多くの入出金明細の提出が必要です。

つづいてビジネスローンで即日融資を受けるためのポイントを解説していきます。

【FP飯田先生のコメント】

あんしんワイドは銀行系のビジネスローンのため、即日融資はできませんが最短2営業日で融資が可能です。銀行系とはいえ、かなりスピーディな融資体制が整っていると言えます。しかも、決算書や事業計画書が不要なため、書類も準備しやすいというメリットがあります。ただし、ある程度の数字的根拠も必要です。入出金証明は直近からできるだけ長く遡って提出すると良いでしょう。

ビジネスローンで即日融資をしてもらうポイント3つです。

それぞれ順番に解説していきます。

ビジネスローン会社の電話問い合わせは、ほとんどの場合午前9時からはじまります。

即日融資を受けるためには、審査が込み合う時間を避けて申し込むのが得策です。

また土日祝の場合は審査が翌営業日となる可能性があるため、週末ほど午前中に申し込む必要があります。

必要書類の事前準備もかかせません。

ビジネスローンの申し込みに必要な書類のなかには、取得に時間がかかってしまう書類もあります。

そのためいますぐ手元に用意するのが難しい場合もあります。

申し込みを検討しているビジネスローンの商品概要を確認すると、詳しい内容が記載されているため事前に目をとおしておきましょう。

ビジネスローンの独自審査とは、企業独自の基準に基づいて融資の可否を判断するものです。

ビジネスローンのなかには、独自審査によって赤字決算でも申し込みできたり、創業間もない場合でも融資してくれたりします。

たとえば【オンラインレンディング】という、AIが口座の会計データや入出金情報をもとに審査方法を導入したビジネスローンがあります。

AIによる審査を導入している場合、来店して資料を提出し面談を行うという、手間が省けます。

それゆえに従来の方法で行う審査よりも素早く審査結果がわかるので、即日融資を可能にしています。

オンラインレンディングを導入しているビジネスローンは以下のとおり。

GMOあおぞらネット銀行のあんしんワイドや福岡銀行 フィンディは、入出金記録をもとに審査を行っています。

そのため決算書・確定申告書が不要という点が魅力の1つです。

※フィンディは追加の借り入れの場合、決算書または確定申告書が必要です。

なおあんしんワイドの利用は法人専用のビジネスローンであるため、個人事業主は利用できません。

【FP飯田先生のコメント】

ビジネスローンは特別なイメージを持つ人もいますが、審査の流れはほぼ同じです。一般的な個人カードローンを申し込むときのように、できるだけ早い時間帯に申し込むようにして下さい。また、どのような書類を提出すれば良いのかあらかじめ確認し、過不足なく準備しておきましょう。審査は金融機関の段取りや体制も重要ですが、申し込む側としても、スムーズに審査へ移行できるような状態を整えておくことが大切です。

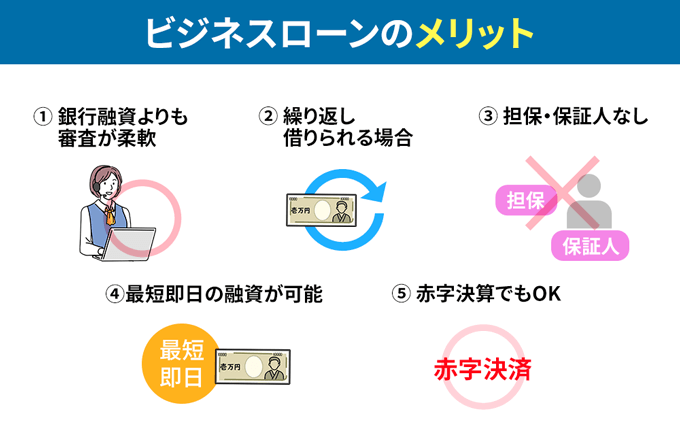

ビジネスローンの利用には5つのメリットがあります。

それぞれ順番に紹介していきます。

銀行融資と比較すると、審査基準が甘いとされているのがビジネスローンです。

というのも銀行は、ビジネスローンに比べて、低金利で高額な融資を行っているから。

金利が低いと、毎月の利息収入が少なくなります。

それゆえに万が一融資したお金が返ってこなかったとき、銀行が受けるダメージは大きいです。

そのため銀行の融資は、慎重に慎重を重ねて審査が行われています。

いっぽうビジネスローンは、高金利で少額の融資を行うので、万が一貸したお金が返ってこない場合のリスクをはじめから抑えているのです。

そのため銀行融資と比べると甘い審査基準になっているのです。

ただし融資の審査に絶対はありません。

銀行融資よりも審査が甘いとは言っても、返済能力がないと判断されれば、ビジネスローンの審査を通過できない可能性があることはお忘れなく。

ビジネスローンには、限度額の範囲内なら繰り返し融資が受けられる場合があります。

そのため融資のたびに申し込んで審査を受ける必要がありません。

また近くのコンビニのATMから資金調達が可能で便利です。

ちなみにカードローン方式のビジネスローンを法人カードローンとも言います。

手元の資金に余裕があり、審査に通過する可能性が高いときにビジネスローンに申し込んでおくのも得策です。

そうしておけば、いざ資金繰りに窮したときでも審査なしで借り入れできるようになります。

ビジネスローンと契約していても、利用しなければ一切費用は発生しないので、転ばぬ先の杖として重宝します。

銀行から高額な事業資金を低い金利で借り入れる場合、融資した金額の返済を担保するための不動産や、連帯保証人が必要になる場合があります。

ノンバンク系のビジネスローンであれば、融資を受けるために担保や保証人を用意する必要がありません。

銀行融資では申し込んだその日に融資が実行されることはありません。

いっぽう大手のビジネスローンを利用すれば、最短即日で融資を受けられます。

なぜなら審査にスコアリングシステムを導入しているから。

スコアリングシステムは、コンピューターに決算書や申込者の属性などのデータを入力し、過去に融資した類似企業の貸倒率などから融資可能かどうかを判断するシステムです。

ビジネスローンに申し込んだことのない方でも、コンピューターに情報の入力ができれば審査結果がわかりますよ。

ちなみに最短60分で審査回答が得られるビジネスローンもあります。

ビジネスローンの審査で重要視されるのは、これまでの実績以上に今後の事業の継続性です。

そのためビジネスローンであれば、赤字決算だったとしても融資してくれる可能性が高いのです。

銀行融資であれば、赤字決算の企業に融資をしてくれることはほとんどありません。

現状を見て、支払い能力のない企業だと判断されてしまうからです。

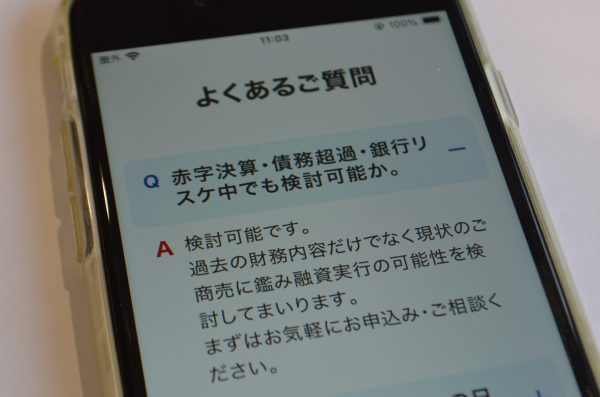

AGビジネスサポートは大手消費者金融カードローンアイフルのグループ会社。

じつはAGビジネスサポート公式HP上で、赤字決算でも融資可能であることを掲載しています。

よくある質問というページに掲載されているため、同様の質問が多く、赤字決算でも申し込みを検討している経営者・個人事業主がいるとわかりますね。

つまり赤字決算でも申し込んでもらっても問題ないとがうかがえます。

そもそもAGビジネスサポートの融資は少額な融資がメインです。

そのため事業が赤字だったとしても、代表者に返済能力があると審査で判断されれば、融資を受けられる可能性が高いと覚えておいてください。

【FP飯田先生のコメント】

5つのメリットを紹介しました。特に、一般的なカードローンのように繰り返し利用できる点は、必要なときに借り、余裕があるときには繰上返済ができるのは優れている点と言えます。その他にも、赤字でも借りられるというのもビジネスローンだからことのメリットであると言えます。即日融資に対応しているカードもあるため、急ぎの事業資金にも間に合わせることも可能になります。

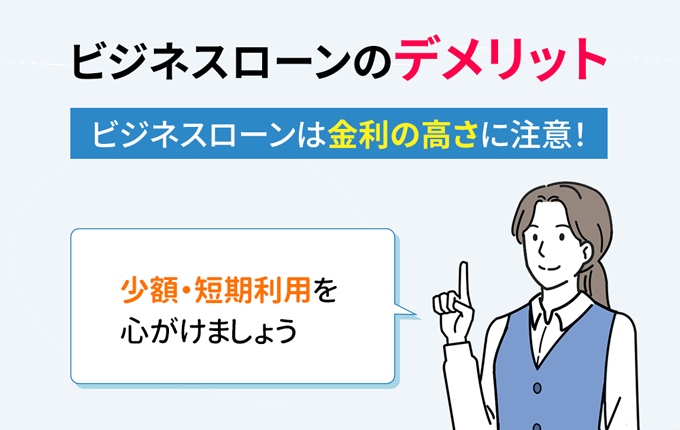

メリットの多いビジネスローンですが、気をつけなければいけないのが金利の高さです。

ビジネスローンのデメリットは金利が高いという点につきます。

以下は金融機関ごと金利相場の比較した表です。

| 金利相場の比較 (2024年時点) |

||

|---|---|---|

| 政府系金融機関 | 銀行 | ノンバンク |

| 年0.30%~3.10% | 年1.74%~12.6% | 年5.7%~17.9% |

融資による資金調達方法3つを比較すると、もっとも金利が高いのはノンバンクになります。

銀行のビジネスローンの金利は、ノンバンクと比較するとやや低い傾向にありますが、政府系金融機関と比べると上限金利は約4倍高いです。

金利が高い理由は申し込みの窓口を広くし、他社よりも審査基準を甘く設定しているためです。

それゆえに貸倒れリスクを抑えるために高金利の融資になってしまうという仕組みとなっています。

少額・短期の利用を徹底することで、金利の高いビジネスローンを賢く利用しましょう。

たとえば10日後に売上が入るまでのつなぎ融資として、100万円を年15.0%で借り入れたとします。

10日後に売上が入り、100万円を一括返済したときの利息負担は以下のようになります。

※概算。別途手数料がかかる場合もあり

約4,000円で、会社存続の危機を乗り越えられると思えば安い金額ではないでしょうか。

このように少額・短期の利用を徹底すれば、ビジネスローンは大きな力を発揮するのです。

ビジネスローンの金利は、貸倒れリスクを減らすため高い金利設定です。

ただし返済能力があると認められれば、金利を引き下げてもらえる可能性があります。

少額の利用で返済実績を積んでいき、緊急で大きな資金調達が必要になった場合に頼れるよう育てておくのも、賢くビジネスローンを利用する方法です。

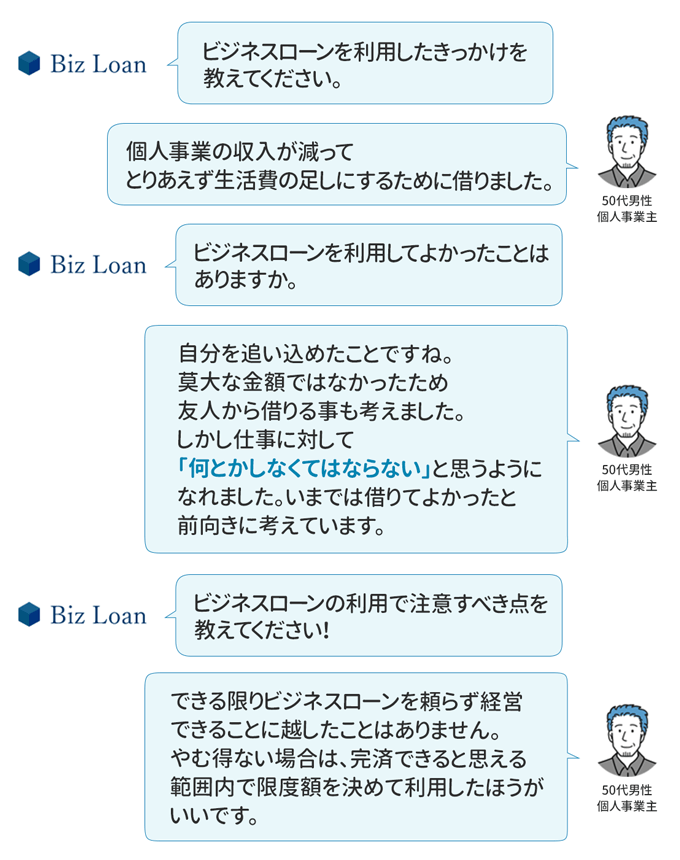

ここからはビジネスローンを実際に利用した事業主の、活用事例やきっかけを紹介していきます。

なお活用事例は、ビズローン編集部が独自に行ったアンケート結果から抜粋しています。

【活用事例の質問内容】

以上がビジネスローン活用事例でした。

入金予定前に、ビジネスチャンスとなる受注がある場合は、返済計画が立てやすいため即日融資が受けられるビジネスローンが使いやすいです。

いっぽうでビジネスローンの利用が常習化しないことも重要です。

なおアンケートでは、プロミスやレイクなどの個人向けフリーローンを利用された方もいました。

ビジネスローンとカードローンにはどのような違いがあるのか、次章で解説をしていきます。

【FP飯田先生のコメント】

ノンバンクのビジネスローンの最大のデメリットとなるのが、金利の高さです。とはいえ、急いで資金手当てが必要なときには、悠長なことは言っていられません。上記に、AGビジネスサポートを利用した方々の感想が載っています。その中で注目すべきは「注目すべき点」です。給与には利用しない、常習化しないなど参考になる内容ですので、一度目を通して下さい。

ビジネスローンとカードローンは、資金用途が限られているという点や、調達できる額などが異なります。

| 特徴 | 資金使途 | |

|---|---|---|

| ビジネスローン |

|

事業資金 |

| カードローン |

|

生活資金 |

前章で解説したとおりカードローンは、事業資金としては利用できないという特徴があります。

しかしカードローンを所持もしくは申し込んでおくのは、少額で資金調達したいケースで重宝されます。

なぜならビジネスローンよりも金利が低く、返済額と返済期間が少額・短期で利用できるからです。

事業資金として借入はできませんが、自分の生活資金を事業資金に回して、生活資金として借りるのは問題ありません。

国内の主要カードローンと比較して、楽天銀行スーパーローンの魅力を確認してきましょう。

| 楽天銀行スーパーローン | みずほ銀行カードローン | 三菱UFJ銀行カードローン 『バンクイック』 |

プロミス | SMBCモビット | |

|---|---|---|---|---|---|

| 審査時間 | 最短即日 | 最短当日※1 | 最短即日 | 最短3分※2 | 最短10秒簡易審査 |

| 融資スピード | 最短翌日 | 最短翌営業日 | 最短翌営業日 | 最短3分※2 |

最短60分※3 |

| 限度額 | 10万円~800万円 | 10万円~800万円 | 10万円~500万円 | 500万円 | 1万円~800万円 |

| 金利 | 年1.9%~年14.5% | 年2.0%~年14.0% | 年1.8%~年14.6% | 年4.5%~年17.8% | 年3.0%~年18.0% |

| 公式サイト |

楽天銀行は、【楽天銀行スーパーローン】という名称で、カードローンを提供しています。

楽天銀行スーパーローンの基準金利は以下のとおり。

| カード利用限度額 | 借入利率(年率) |

|---|---|

| 800万円 | 年1.9%~年4.5% |

| 800万未満 | 年2.0%~年7.8% |

| 600万未満 | 年2.5%~年7.8% |

| 500万円未満 | 年2.9%~年8.9% |

| 350万円未満 | 年2.9%~年12.5% |

| 300万円未満 | 年3.9%~年14.5% |

| 200万円未満 | 年6.6%~年14.5% |

| 100万円未満 | 年14.5% |

ここからは楽天銀行スーパーローンのメリットを2つ紹介していきます。

それぞれ順番に解説していきます。

楽天銀行スーパーローンの借り入れは、パソコンやスマートフォンを利用して、WEBから手続きすれば手数料無料で振り込んでくれます。

インターネット事業に精通している楽天グループだからこそ、カードローンもネットキャッシングで便利に使えるメリットがあります。

そして見逃せないのが、楽天銀行口座への振込融資です。

なんと受付時間は24時間365日(メンテナンス時間を除く)であり、即時振込に対応してもらえます。

「取引先への支払いに少しお金が足りない」

「個人事業主として活動し始めたけど入金が2カ月先でキツイ…」

上記のように、急ぎでお金を工面しなければならないケースで、楽天銀行スーパーローンは非常に頼もしいです。

そのほかにも電話での融資依頼や、提携ATMでのローンカードを活用してのキャッシングにも当然対応しています。

日頃から外出が多い方ならATMでの出金が便利で、全国のコンビニや提携する金融機関のATMが利用できます。

そのなかでも楽天銀行スーパーローンでは、一部金融機関でのATM利用手数料が無料となっています。

上記のほかにも主要なコンビニだと、手数料なしで借りれるため、時間・場所を問わない利便性があります。

また楽天グループでは、さまざまなサービス・金融商品を扱っていることから、グループをまたいだポイント特典なども豊富です。

商品購入・入出金・借入など、すべてを楽天グループのサービスに一括すると、管理を楽にしつつポイント特典をお得に受けられます。

楽天銀行スーパーローンは、カードローンでは珍しい、審査優遇を公表しているカードローンです。

というのも楽天会員ランクに応じて審査優遇があります。

※必ずしもすべての楽天会員が審査の優遇を受けられるとは限りません。

【FP飯田先生のコメント】

楽天銀行のスーパーローンは、銀行カードローンでありながら融資までの時間がスピーディです。楽天ユーザーの場合、ランクに応じて金利の優遇が受けられます。楽天ユーザーなら、楽天スーパーローンを検討しても良いでしょう。

ビジネスローンは、資金繰り・運転資金の調達に悩んだときに活躍してくれる資金調達方法です。

ビジネスローンは、資金繰り・運転資金の調達に悩んだときに活躍してくれる資金調達方法です。

ただし銀行融資や日本政策金融公庫に比べると金利が高くなってしまうのは懸念点です。

そのため長期的な借り入れには不向きです。

しかし少額・短期の利用を徹底すれば、資金繰りの不安を安心に変えてくれる力強い味方と言えます。

ビズローンでは、ビジネスローン以外のさまざまな資金調達方法にくわえて、中小企業経営者や個人事業主に役立つ情報をお届けしています。

当サイトで事業資金が必要な場面に応じて、最適な資金調達方法を選び、経営に役立ててもらえると幸いです。